Payment Eco-system for Retail Growth at Developing Nation (Nepal)

Apa itu Payment Eco-system?

Payment eco-system adalah ekosistem yang memfasilitasi berbagai metode pembayaran elektronik untuk transaksi bisnis. Dalam konteks negara berkembang seperti Nepal, payment eco-system memainkan peran penting dalam mendukung pertumbuhan perdagangan ritel.

Keuntungan Mengembangkan Payment Eco-system di Negara Berkembang

Adanya payment eco-system yang berkembang di negara berkembang seperti Nepal menawarkan sejumlah keuntungan:

- Memfasilitasi Kemudahan Berbelanja

- Mendorong Pertumbuhan Bisnis Ritel

- Memudahkan Transaksi Bisnis

Payment eco-system di negara berkembang seperti Nepal memungkinkan konsumen untuk melakukan pembelian secara online dengan mudah. Konsumen dapat menggunakan berbagai metode pembayaran elektronik seperti kartu kredit, e-wallet, dan transfer bank untuk melakukan pembelian di toko online. Hal ini meningkatkan kenyamanan dan kemudahan berbelanja bagi konsumen.

Dengan adanya payment eco-system yang berkembang di negara berkembang seperti Nepal, bisnis ritel dapat mengalami pertumbuhan yang signifikan. Dalam era digital ini, masyarakat lebih cenderung untuk melakukan pembelian melalui platform online. Dengan adanya fasilitas pembayaran elektronik yang memadai, bisnis ritel dapat mendorong penjualan dan meraih lebih banyak pelanggan.

Payment eco-system memudahkan transaksi bisnis di negara berkembang seperti Nepal. Dengan menggunakan metode pembayaran elektronik, transaksi bisnis dapat dilakukan secara cepat, efisien, dan aman. Hal ini meminimalisir risiko kehilangan uang dan menjadi solusi alternatif bagi bisnis yang menghadapi masalah transaksi tunai.

Kekurangan Mengembangkan Payment Eco-system di Negara Berkembang

Meskipun memiliki keuntungan, mengembangkan payment eco-system di negara berkembang seperti Nepal juga memiliki beberapa kekurangan:

- Keterbatasan Akses Internet

- Tingkat Pendidikan dan Kesadaran Digital yang Rendah

Salah satu kendala utama dalam mengembangkan payment eco-system di negara berkembang adalah keterbatasan akses internet. Meskipun akses internet semakin meluas di Nepal, masih ada daerah-daerah yang sulit dijangkau oleh jaringan internet. Hal ini dapat menjadi hambatan dalam mengimplementasikan pembayaran elektronik secara luas.

Di negara berkembang seperti Nepal, tingkat pendidikan dan kesadaran digital masih relatif rendah. Banyak masyarakat yang masih kurang familiar dengan teknologi dan metode pembayaran elektronik. Hal ini dapat menjadi kendala dalam mengadopsi payment eco-system secara luas.

Cara Mengembangkan Payment Eco-system di Negara Berkembang

Untuk mengembangkan payment eco-system di negara berkembang seperti Nepal, perlu dilakukan sejumlah langkah:

- Meningkatkan Akses Internet

- Meningkatkan Pendidikan Digital

- Memperluas Jaringan Pembayaran Elektronik

Salah satu langkah awal yang perlu dilakukan dalam mengembangkan payment eco-system di negara berkembang adalah meningkatkan akses internet. Pemerintah dan pemangku kepentingan terkait perlu bekerja sama untuk memperluas jaringan internet ke daerah-daerah yang masih sulit dijangkau. Hal ini akan membuka peluang bagi masyarakat untuk menggunakan metode pembayaran elektronik.

Pendidikan digital juga penting dalam mengembangkan payment eco-system di negara berkembang seperti Nepal. Pemerintah dan lembaga pendidikan perlu memperkuat kurikulum yang berkaitan dengan teknologi dan metode pembayaran elektronik. Selain itu, perlu juga dilakukan kampanye kesadaran digital untuk meningkatkan pemahaman masyarakat terkait manfaat dan cara menggunakan metode pembayaran elektronik.

Perluasan jaringan pembayaran elektronik juga penting dalam mengembangkan payment eco-system di negara berkembang. Pemerintah dan lembaga keuangan perlu bekerja sama untuk mengintegrasikan sistem pembayaran yang ada dengan metode pembayaran elektronik seperti kartu kredit, e-wallet, dan transfer bank. Hal ini akan memberikan opsi pembayaran yang lebih fleksibel bagi konsumen.

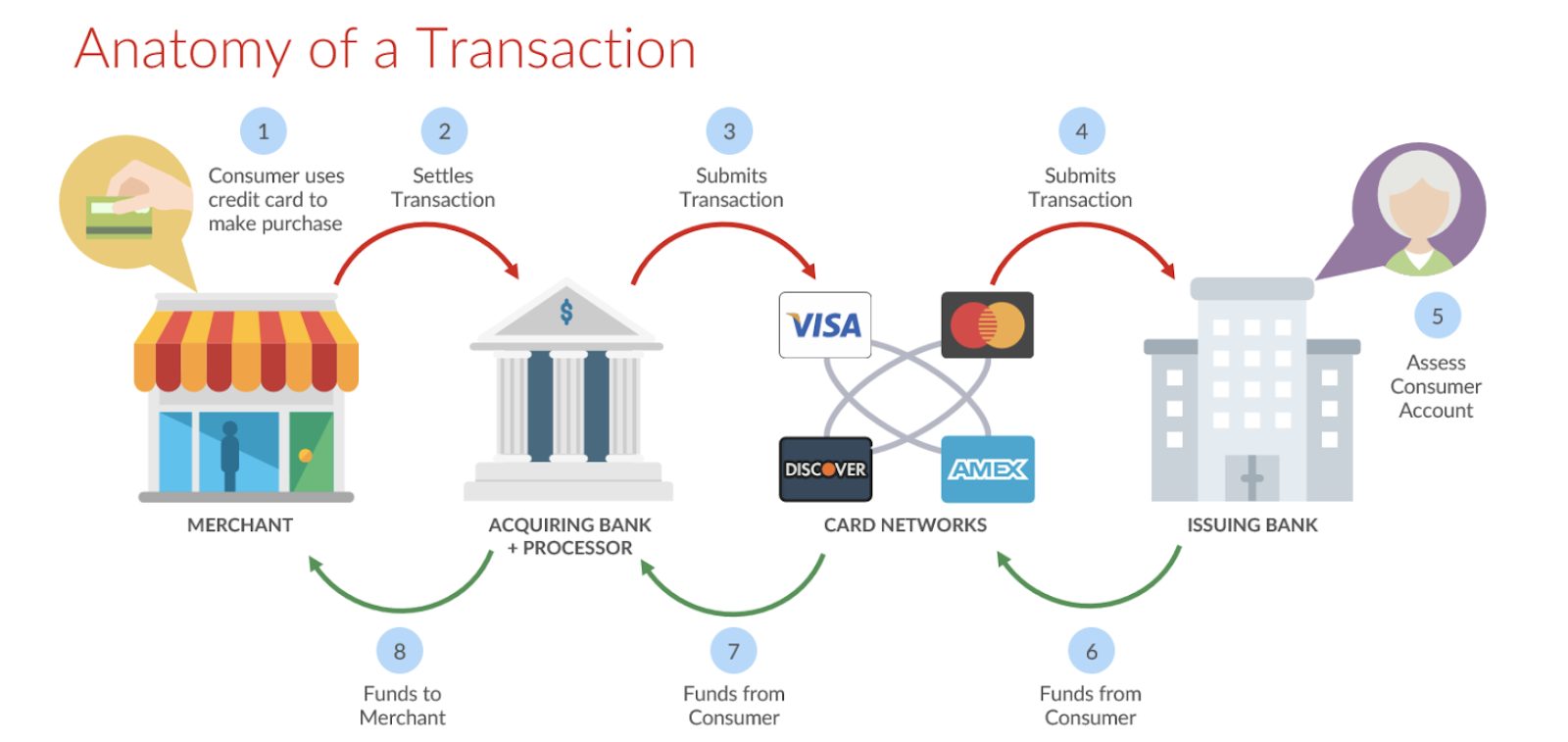

Acquiring Banks vs Issuing Banks in Credit Card Processing | Merchant

Apa itu Acquiring Banks?

Acquiring banks, atau yang sering disebut juga sebagai merchant banks, adalah lembaga keuangan yang memberikan layanan pemrosesan pembayaran dengan kartu kredit atau debit kepada pedagang atau bisnis. Mereka bertindak sebagai perantara antara pedagang dan jaringan pembayaran seperti Visa atau Mastercard. Tugas acquiring banks adalah memfasilitasi transaksi pembayaran, memvalidasi transaksi, dan mentransfer dana dari rekening nasabah ke rekening pedagang.

Apa itu Issuing Banks?

Issuing banks, atau yang sering disebut juga sebagai issuing card bank, adalah lembaga keuangan yang menerbitkan kartu kredit atau debit kepada calon pemegang kartu. Mereka bertanggung jawab dalam mengeluarkan kartu kredit atau debit, mengatur kredit yang tersedia, dan memproses transaksi pembayaran yang dilakukan oleh pemegang kartu.

Keuntungan Menggunakan Acquiring Banks dalam Proses Pembayaran Kartu Kredit

Menggunakan acquiring banks dalam proses pembayaran kartu kredit memiliki sejumlah keuntungan:

- Peningkatan Kemampuan Menerima Pembayaran Kartu Kredit

- Keamanan Pembayaran yang Lebih Tinggi

- Peningkatan Kepercayaan Konsumen

Dengan menggunakan acquiring banks, pedagang atau bisnis dapat menerima pembayaran kartu kredit dari pelanggan. Hal ini memungkinkan pedagang untuk menjangkau lebih banyak konsumen, terutama mereka yang lebih nyaman menggunakan kartu kredit untuk pembayaran.

Acquiring banks memiliki sistem keamanan yang canggih untuk mengamankan transaksi pembayaran menggunakan kartu kredit. Mereka menggunakan teknologi enkripsi yang kuat untuk melindungi informasi sensitif pelanggan, mencegah penipuan, dan menciptakan lingkungan pembayaran yang aman bagi semua pihak yang terlibat.

Dengan menggunakan acquiring banks, pedagang dapat membangun kepercayaan pelanggan dalam melakukan pembayaran menggunakan kartu kredit. Pelanggan cenderung lebih percaya untuk bertransaksi dengan pedagang yang bekerjasama dengan acquiring banks, karena ada jaminan keamanan dan proteksi yang disediakan oleh lembaga keuangan tersebut.

Keuntungan Menggunakan Issuing Banks dalam Proses Pembayaran Kartu Kredit

Menggunakan issuing banks dalam proses pembayaran kartu kredit juga memiliki sejumlah keuntungan:

- Kemudahan Mendapatkan Kartu Kredit

- Program Reward dan Diskon

- Proteksi Terhadap Kecurangan Kartu Kredit

Issuing banks memudahkan calon pemegang kartu untuk mendapatkan kartu kredit. Mereka memberikan berbagai macam pilihan kartu kredit dengan fitur dan manfaat yang berbeda. Proses aplikasi yang relatif mudah dan cepat membuat lebih banyak orang dapat memiliki akses ke kartu kredit.

Issuing banks seringkali menawarkan program reward dan diskon kepada pemegang kartu kredit. Program ini memberikan keuntungan tambahan bagi pemegang kartu, seperti poin reward yang dapat ditukarkan dengan hadiah atau diskon khusus pada merchant mitra issuing banks.

Issuing banks memiliki kebijakan proteksi terhadap kecurangan kartu kredit. Jika pemegang kartu mengalami transaksi yang tidak sah atau tindakan penipuan lainnya, issuing banks akan mengambil tindakan yang diperlukan untuk melindungi pemegang kartu dan memulihkan kerugian yang mungkin terjadi.

Cara Kerja Acquiring Banks dalam Proses Pembayaran Kartu Kredit

Acquiring banks memiliki peran penting dalam proses pembayaran kartu kredit:

- Penerimaan Pembayaran

- Validasi Transaksi

- Transfer Dana

Acquiring banks menerima pembayaran kartu kredit dari pelanggan yang melakukan transaksi pembelian di toko atau bisnis. Mereka menyediakan terminal pembayaran atau mesin EDC (Electronic Data Capture) di toko atau bisnis yang dapat digunakan untuk membaca data kartu kredit dan memproses transaksi pembayaran.

Setelah menerima pembayaran, acquiring banks akan memvalidasi transaksi pembayaran. Mereka akan memeriksa apakah dana yang diperlukan tersedia di rekening pelanggan dan apakah transaksi tersebut memenuhi persyaratan keamanan.

Jika transaksi pembayaran berhasil, acquiring banks akan mentransfer dana dari rekening pelanggan ke rekening pedagang. Proses ini melibatkan pengiriman dan penerimaan data pembayaran antara acquiring banks, jaringan pembayaran, dan issuin ag banks.

Cara Kerja Issuing Banks dalam Proses Pembayaran Kartu Kredit

Issuing banks juga memiliki peran penting dalam proses pembayaran kartu kredit:

- Penerbitan Kartu Kredit

- Kredit yang Tersedia

- Pemrosesan Transaksi Pembayaran

Issuing banks menerbitkan kartu kredit kepada calon pemegang kartu yang telah melewati proses aplikasi. Mereka memberikan kartu fisik atau virtual yang memiliki nomor kartu, tanggal kadaluwarsa, dan kode keamanan yang digunakan untuk melakukan transaksi pembayaran.

Issuing banks mengatur jumlah kredit yang tersedia bagi pemegang kartu kredit. Pemegang kartu dapat menggunakan kredit yang tersedia untuk melakukan transaksi pembayaran. Issuing banks juga mengelola informasi terkait penggunaan kredit dan pembayaran tagihan yang harus dilakukan oleh pemegang kartu.

Jika pemegang kartu melakukan transaksi pembayaran menggunakan kartu kredit, issuing banks akan memproses transaksi tersebut. Mereka akan memvalidasi transaksi, memeriksa ketersediaan kredit, dan memutuskan apakah transaksi tersebut dapat dilakukan.

BSKIEN: EDC, apakah itu?

Apa itu EDC?

EDC (Electronic Data Capture) adalah perangkat elektronik yang digunakan untuk membaca data dan informasi pada kartu seperti kartu kredit atau kartu debit. EDC biasanya digunakan oleh pedagang atau bisnis sebagai terminal pembayaran untuk memproses transaksi pembayaran dengan kartu kredit atau debit.

Apa Fungsi Utama EDC?

EDC memiliki beberapa fungsi utama:

- Membaca Data Kartu

- Memvalidasi Transaksi

- Mengirim Data Transaksi

- Mencetak Bukti Pembayaran

EDC memiliki kemampuan untuk membaca data dan informasi pada kartu seperti nomor kartu, nama pemegang kartu, tanggal kadaluwarsa, dan kode keamanan. Data ini diperlukan untuk memproses transaksi pembayaran dengan menggunakan kartu kredit atau debit.

Setelah membaca data kartu, EDC akan memvalidasi transaksi pembayaran. EDC akan memeriksa apakah data kartu yang diberikan oleh pemegang kartu valid dan memenuhi persyaratan keamanan yang ditentukan.

Jika transaksi pembayaran berhasil, EDC akan mengirim data transaksi kepada acquiring banks atau lembaga keuangan lainnya yang bertugas untuk memproses pembayaran. Data transaksi ini akan meliputi informasi seperti jumlah pembayaran, waktu transaksi, dan nomor referensi yang unik.

Setelah transaksi berhasil diproses, EDC akan mencetak bukti pembayaran untuk pelanggan. Bukti pembayaran ini berupa struk atau nota pembayaran yang memuat informasi transaksi seperti jumlah pembayaran, nama pemegang kartu, tanggal transaksi, dan nomor referensi.

Apa Kegunaan EDC dalam Bisnis?

EDC memiliki berbagai kegunaan dalam bisnis:

- Meningkatkan Kepuasan Pelanggan

- Meningkatkan Kecepatan dan Efisiensi Transaksi

- Meningkatkan Akurasi Transaksi dan Pelaporan

- Mengurangi Risiko Kehilangan Uang

Dengan menggunakan EDC, bisnis dapat meningkatkan kepuasan pelanggan. Pelanggan dapat melakukan pembayaran dengan cepat dan mudah menggunakan kartu kredit atau debit. Hal ini mengurangi kebutuhan pelanggan untuk membawa uang tunai dan membantu bisnis memberikan pengalaman pembayaran yang lebih nyaman dan aman.

EDC memungkinkan bisnis untuk memproses transaksi pembayaran dengan cepat dan efisien. Dalam hitungan detik, EDC dapat memvalidasi transaksi pembayaran, mengirim data transaksi, dan mencetak bukti pembayaran. Hal ini mempercepat proses pembayaran, mengurangi waktu antrian, dan meningkatkan efisiensi operasional bisnis.

Menggunakan EDC dalam proses pembayaran membantu meningkatkan akurasi transaksi dan pelaporan. Data transaksi dan informasi pembayaran akan tercatat dengan jelas dan rapih dalam sistem EDC. Hal ini memudahkan bisnis dalam melakukan pelaporan keuangan, memantau transaksi, dan menganalisis trend pembayaran pelanggan.

Dengan menggunakan EDC, bisnis dapat mengurangi risiko kehilangan uang dalam proses pembayaran. Transaksi pembayaran dengan kartu kredit atau debit akan ditransfer secara elektronik langsung ke rekening bisnis, menghindari kerugian yang mungkin terjadi akibat kehilangan uang tunai.