Pinjaman KUR atau Kredit Usaha Rakyat adalah program pinjaman yang ditawarkan oleh Bank Mandiri, Bank BRI, dan Bank BSI untuk membantu pengusaha kecil dan menengah dalam mengembangkan usaha mereka. Pinjaman KUR memiliki berbagai macam keuntungan yang dapat dimanfaatkan oleh para calon peminjam, namun juga memiliki beberapa kekurangan yang perlu diperhatikan sebelum mengajukan pinjaman ini.

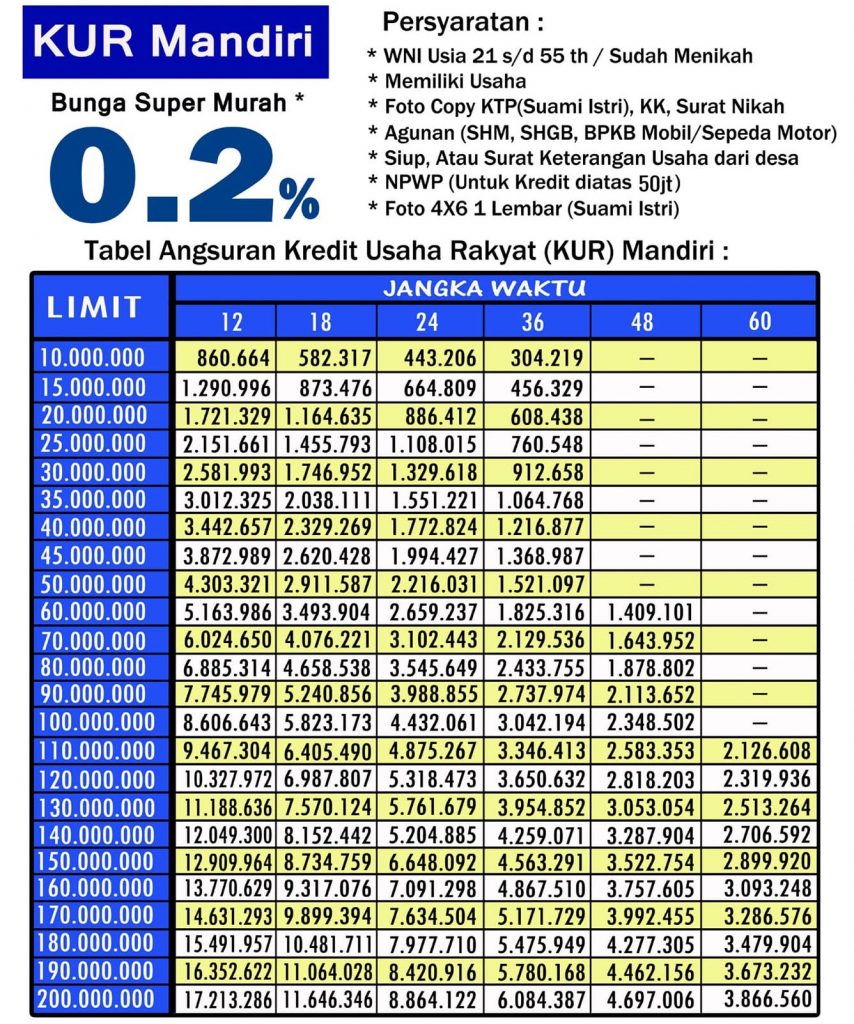

Gambar: Tabel Pinjaman Kur Mandiri Normal dan Syariah Cryptoharian

Apa itu Pinjaman KUR?

Pinjaman KUR adalah program pinjaman yang diperuntukkan bagi pengusaha kecil dan menengah yang membutuhkan modal untuk mengembangkan usaha mereka. Pinjaman ini ditawarkan oleh Bank Mandiri, Bank BRI, dan Bank BSI dengan berbagai persyaratan yang harus dipenuhi oleh calon peminjam. Pinjaman KUR dapat diberikan dalam bentuk pinjaman dengan bunga atau dalam bentuk pembiayaan syariah tanpa bunga.

Keuntungan Pinjaman KUR:

- Modal Usaha – Pinjaman KUR dapat digunakan sebagai modal awal usaha atau untuk pengembangan usaha yang sudah ada. Dengan adanya pinjaman ini, pengusaha kecil dan menengah dapat mengembangkan usaha mereka tanpa terbatas oleh modal yang terbatas.

- Bunga Rendah – Pinjaman KUR memiliki tingkat bunga yang relatif rendah dibandingkan dengan pinjaman dari lembaga keuangan lainnya. Hal ini memungkinkan pengusaha kecil dan menengah untuk mengakses modal dengan biaya yang lebih terjangkau.

- Proses Cepat – Proses pengajuan pinjaman KUR relatif cepat dan mudah. Calon peminjam hanya perlu mengajukan permohonan secara online atau datang langsung ke kantor cabang bank yang bersangkutan dengan melengkapi persyaratan yang diminta.

- Pilihan Pembayaran Fleksibel – Pinjaman KUR memberikan pilihan pembayaran yang fleksibel sesuai dengan kemampuan calon peminjam. Calon peminjam dapat memilih tenor dan jumlah angsuran yang sesuai dengan kondisi keuangan mereka.

- Tanpa Agunan – Pinjaman KUR cenderung tidak memerlukan agunan atau jaminan yang harus diserahkan oleh calon peminjam. Hal ini memudahkan pengusaha kecil dan menengah untuk mengakses pinjaman tanpa harus menyertakan aset sebagai jaminan.

Gambar: Brosur Pinjaman Bri 2020 – Brosur Paket Wedding

Kekurangan Pinjaman KUR:

- Batas Maksimal Pinjaman – Pinjaman KUR memiliki batas maksimal pinjaman yang dapat diberikan kepada calon peminjam. Batas maksimal ini berbeda-beda antara satu bank dengan bank lainnya dan biasanya tergantung pada profil calon peminjam dan jenis usaha yang akan dikembangkan.

- Persyaratan yang Ketat – Meskipun proses pengajuan pinjaman KUR relatif cepat, namun calon peminjam harus memenuhi persyaratan yang ketat yang ditetapkan oleh bank. Persyaratan ini meliputi aspek seperti legalitas usaha, omzet usaha, lama usaha, dan lain sebagainya.

- Tingkat Keterbatasan Dana – Pinjaman KUR memiliki tingkat keterbatasan dana yang mungkin tidak mencukupi untuk memenuhi kebutuhan modal usaha yang lebih besar. Jumlah pinjaman yang dapat diberikan oleh bank tergantung pada beberapa faktor seperti kemampuan calon peminjam dan jenis usaha yang akan dikembangkan.

Gambar: Tabel Angsuran Kur Bri 2022 Wajib Disimak Bagi Calon Peminjam Dana

Cara Mengajukan Pinjaman KUR:

Bagi calon peminjam yang tertarik untuk mengajukan pinjaman KUR, berikut adalah langkah-langkah yang perlu diikuti:

- Mengumpulkan Persyaratan – Calon peminjam harus melengkapi persyaratan yang diminta oleh bank, antara lain adalah KTP, NPWP, surat izin usaha, bukti kepemilikan tempat usaha, dan dokumen-dokumen lain yang diperlukan.

- Mengisi Formulir Pengajuan – Calon peminjam harus mengisi formulir pengajuan pinjaman KUR yang disediakan oleh bank. Formulir ini berisi informasi mengenai identitas calon peminjam, jenis usaha yang akan dikembangkan, dan besaran pinjaman yang diajukan.

- Menyerahkan Dokumen – Setelah mengisi formulir pengajuan, calon peminjam harus menyerahkan dokumen-dokumen yang diminta oleh bank. Dokumen-dokumen ini akan digunakan oleh bank untuk melakukan verifikasi terhadap profil calon peminjam dan usaha yang akan dikembangkan.

- Proses Persetujuan dan Pencairan – Setelah calon peminjam mengajukan pinjaman KUR, bank akan melakukan proses persetujuan terhadap pengajuan tersebut. Jika pengajuan disetujui, bank akan melakukan pencairan pinjaman ke rekening calon peminjam sesuai dengan permintaan yang diajukan.

Gambar: Tabel Angsuran KUR BSI 2022: Syarat dan Cara Pengajuan

Jadi, pinjaman KUR adalah solusi yang dapat dimanfaatkan oleh pengusaha kecil dan menengah dalam mengembangkan usaha mereka. Pinjaman ini memiliki berbagai keuntungan seperti modal usaha, bunga rendah, proses cepat, pilihan pembayaran fleksibel, dan tanpa agunan. Namun, pinjaman KUR juga memiliki kekurangan seperti batas maksimal pinjaman, persyaratan yang ketat, dan tingkat keterbatasan dana. Bagi yang tertarik mengajukan pinjaman KUR, langkah-langkah mengajukan pinjaman dapat diikuti, yaitu mengumpulkan persyaratan, mengisi formulir pengajuan, menyerahkan dokumen, dan menunggu proses persetujuan dan pencairan.