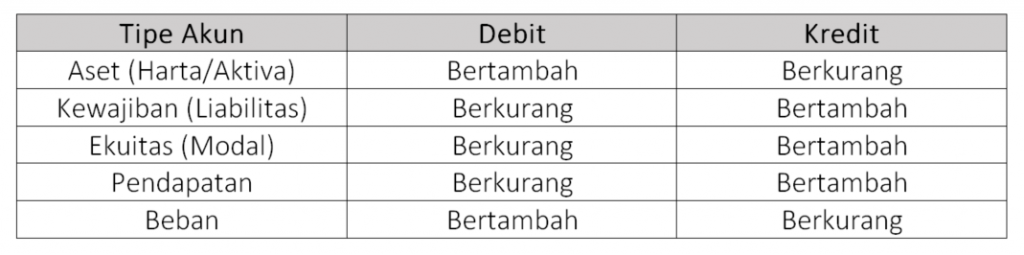

Perbedaan Debit dan Kredit dalam Akuntansi

Salah satu istilah yang sering digunakan dalam akuntansi adalah kredit dan debit. Keduanya memiliki peran penting dalam mencatat transaksi keuangan. Namun, apa sebenarnya perbedaan antara debit dan kredit dan bagaimana penggunaannya dalam akuntansi?

Apa Itu Debit?

Debit adalah suatu istilah dalam akuntansi yang mengacu pada penambahan atau pengenaan beban pada akun. Contohnya adalah ketika perusahaan melakukan pembelian barang, maka jumlah yang dibayar oleh perusahaan akan dicatat sebagai debit pada akun persediaan.

Apa Itu Kredit?

Sementara itu, kredit adalah suatu istilah dalam akuntansi yang mengacu pada pengurangan atau pemasukan pada akun. Contohnya adalah ketika perusahaan membayar utang, maka jumlah tersebut akan dicatat sebagai kredit pada akun utang.

Dimana Digunakan Debit dan Kredit?

Debit dan kredit digunakan dalam mencatat transaksi keuangan pada akun-akun perusahaan. Pada setiap transaksi, debit dan kredit akan dipakai secara berlawanan untuk mempertahankan keselarasan akun.

Contohnya, ketika perusahaan melakukan penjualan, maka uang yang diterima oleh perusahaan akan dicatat sebagai kredit pada akun kas dan debit pada akun piutang. Dengan demikian, saldo dari kedua akun tersebut akan mencerminkan transaksi yang telah dilakukan.

Kelebihan Debit dan Kredit dalam Akuntansi

Debit dan kredit memiliki kelebihan dalam akuntansi, yaitu:

- Mampu merekam transaksi keuangan dengan rinci dan terperinci.

- Membantu dalam menentukan saldo akun.

- Mampu melacak pergerakan uang perusahaan secara akurat.

Kekurangan Debit dan Kredit dalam Akuntansi

Debit dan kredit juga memiliki kekurangan dalam akuntansi, yaitu:

- Mungkinkan terjadi kesalahan pada perekaman karena prosesnya yang kompleks.

- Tidak dapat memberikan informasi secara langsung tentang aset, kewajiban, dan kepemilikan ekuitas.

Cara Menggunakan Debit dan Kredit dalam Akuntansi

Untuk menggunakan debit dan kredit dalam akuntansi, berikut adalah langkah-langkah yang harus dilakukan:

- Tentukan transaksi yang akan dicatat pada akun-akun perusahaan.

- Tentukan akun yang akan dicatat pada transaksi tersebut.

- Tentukan apakah akun tersebut akan dicatat sebagai debit atau kredit.

- Masukkan data ke dalam jurnal umum untuk dicatat secara rinci.

- Jumlahkan total debit dan kredit untuk membuat laporan keuangan.

Contoh Jurnal Umum di Salon

Setiap perusahaan di seluruh dunia pasti memiliki jurnal umum yang digunakan untuk mencatat keuangan mereka. Dalam sebuah salon, beberapa transaksi akan dicatat pada jurnal umum dengan rinci dan detail. Dibawah ini adalah contoh jurnal umum pada salon:

Contoh 1:

- Berapa penjualan yang terjadi pada hari itu?

- Kas -> Debit -> Rp. 5.000.000

- Pendapatan Usaha -> Kredit -> Rp. 5.000.000

Contoh 2:

- Berapa pembelian yang dilakukan pada hari itu?

- Persediaan -> Debit -> Rp. 2.500.000

- Kas -> Kredit -> Rp. 2.500.000

Contoh 3:

- Berapa pembayaran gaji karyawan?

- Gaji dan Upah -> Debit -> Rp. 1.500.000

- Kas -> Kredit -> Rp. 1.500.000

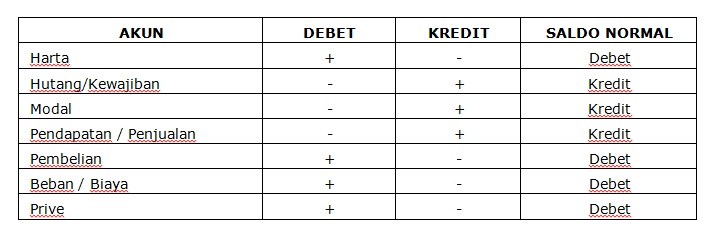

Akun yang Mengurangi Modal

Dalam akuntansi, modal atau ekuitas pemilik dapat berkurang karena beberapa sebab. Sebagai contoh, kerugian atau pembayaran dividen kepada pemegang saham dapat mengakibatkan pengurangan modal. Ada beberapa akun yang sering digunakan untuk mencatat pengurangan modal, diantaranya adalah:

- Kerugian, yaitu akun untuk mencatat kerugian perusahaan. Dalam akun ini, jika terjadi penurunan nilai pada aset perusahaan maka nilai tersebut akan dicatat sebagai kerugian.

- Penarikan Pemilik, yaitu akun untuk mencatat uang yang ditarik oleh pemilik dari modal perusahaan.

- Biaya Penyelesaian Perusahaan, yaitu akun untuk mencatat biaya-biaya yang dikeluarkan untuk menyelesaikan suatu perusahaan.

Mengapa Beban Bertambah di Debet?

Suatu pertanyaan yang sering diajukan oleh orang awam mengenai akuntansi adalah mengapa beban bertambah di debet? Hal ini karena dalam konsep dasar akuntansi, debet memiliki arti penambahan atau peningkatan dan kredit memiliki arti pengurangan atau pengurangan.

Ketika perusahaan melakukan biaya, maka biaya tersebut akan dicatat pada akun beban. Dalam mencatatnya, biaya yang dihasilkan tersebut akan dicatat pada akun beban dengan menggunakan sisi debet. Sehingga, ketika biaya bertambah maka debet akan bertambah pula.

Laporan Pajak Profesi

Laporan pajak profesi adalah dokumen yang wajib diserahkan oleh setiap perusahaan untuk memberikan informasi tentang pajak yang harus dibayarkan. Laporan ini diisi dan diserahkan kepada otoritas pajak setiap tahun.

Bagi perusahaan yang menawarkan jasa dan layanan profesional, maka mereka harus mengisi laporan pajak profesi. Adapun informasi yang harus diisi di dalam laporan mendekati rincian meliputi:

- Informasi profil perusahaan.

- Pemasukan dari semua klien atau proyek.

- Biaya operasional perusahaan.

- Pengeluaran selama tahun pajak.

- Penyesuaian akun untuk penghasilan keluarga dan pengurangan dari pajak federal atau provinsi.

Dalam akhir artikel, dapat disimpulkan bahwa penggunaan debit dan kredit memiliki peran penting dalam pencatatan transaksi keuangan pada akun-akun perusahaan. Pada setiap transaksi, debit dan kredit akan dipakai secara berlawanan untuk mempertahankan keselarasan akun dan menghindari kesalahan dalam pencatatan transaksi. Selain itu, terdapat berbagai akun yang dapat digunakan untuk mencatat pengurangan modal pada sebuah perusahaan, seperti yang telah disebutkan sebelumnya.

Bagi perusahaan, laporan pajak profesi adalah dokumen wajib yang harus diserahkan setiap tahunnya. Laporan ini diisi dan diserahkan kepada otoritas pajak untuk memberikan informasi tentang pajak yang harus dibayarkan oleh perusahaan.