Kalian tentu sudah tidak asing lagi dengan SPT Pajak, kan? Nah, kali ini kita akan bahas seputar SPT PPH Pasal 21. Apa itu SPT PPH Pasal 21? Bagaimana cara membuatnya? Jangan khawatir, semua pertanyaan kalian akan terjawab di sini. Yuk simak artikel berikut ini!

Bukti Pemotongan Pajak Penghasilan Pasal 21 Tidak Final Atau Pasal 26

Salah satu hal yang perlu kalian ketahui tentang SPT PPH Pasal 21 adalah Bukti Pemotongan Pajak. Bukti pemotongan pajak ini berfungsi untuk menyatakan bahwa telah dilakukan pemotongan pajak penghasilan pasal 21 kepada penerima penghasilan.

Dalam membuat bukti pemotongan pajak, terdapat beberapa poin penting yang perlu kalian ketahui. Pertama, kalian perlu mengetahui nomor bukti pemotongan pajak. Nomor ini digunakan sebagai identitas bukti pemotongan pajak yang kalian buat.

Selain itu, kalian juga perlu mencantumkan tanggal dan keterangan pemotongan pajak. Hal ini penting agar penerima penghasilan mengetahui kapan pemotongan pajak dilakukan dan seberapa besar pajak yang dipotong.

Dalam membuat bukti pemotongan pajak ini, kalian akan melibatkan beberapa pihak, seperti pemberi kerja dan penerima penghasilan. Oleh karena itu, pastikan semua informasi yang tercantum di dalam bukti pemotongan pajak akurat dan sesuai dengan yang sebenarnya.

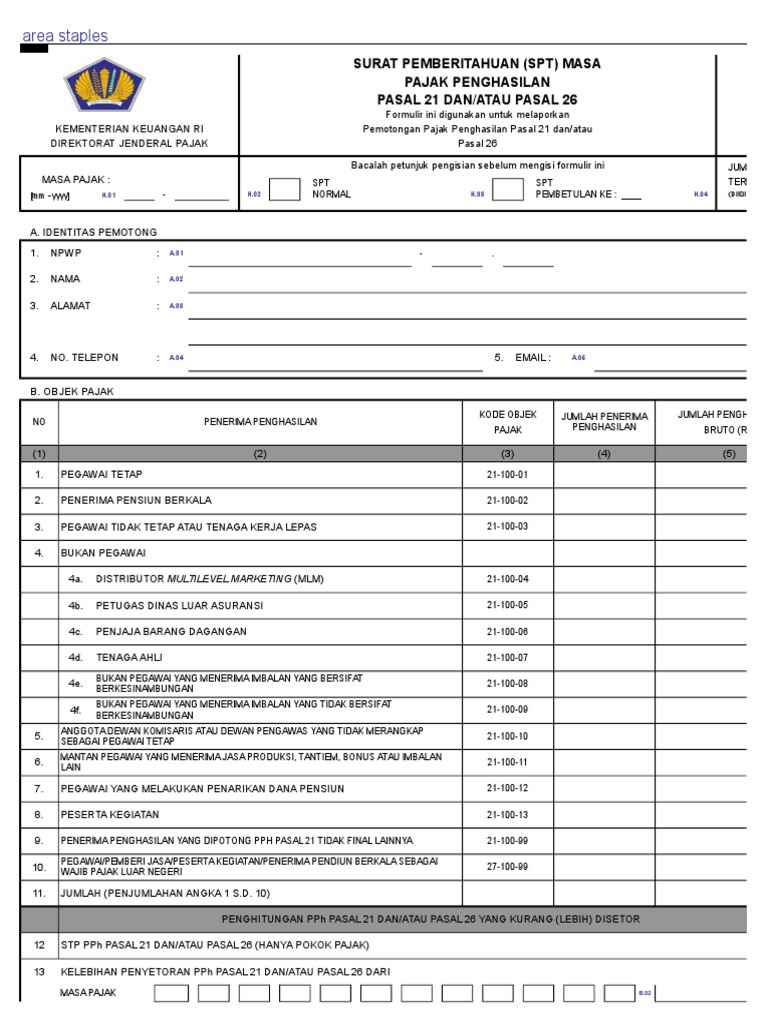

Nah, itulah tampilan dari Kp Kp Pacitan Pelaporan Spt Masa Pph Pasal Masa Pajak. Dalam SPT PPH Pasal 21, bukti pemotongan pajak seringkali dibutuhkan untuk melengkapi dokumen pelaporan pajak. Jadi, pastikan kalian membuatnya dengan benar dan sesuai dengan ketentuan yang berlaku.

Nomor Bukti Pemotongan Pajak PPH Seputar Nomor

Selain bukti pemotongan pajak, terdapat juga hal lain yang perlu kalian ketahui dalam SPT PPH Pasal 21, yaitu nomor bukti pemotongan pajak PPH. Nomor bukti pemotongan pajak ini merupakan identitas unik yang digunakan untuk mengidentifikasi setiap bukti pemotongan pajak yang dibuat.

Nomor bukti pemotongan pajak PPH biasanya terdiri dari serangkaian angka dan huruf yang disesuaikan dengan format yang ditetapkan. Penting untuk kalian tahu bahwa setiap bukti pemotongan pajak harus memiliki nomor yang berbeda, tidak boleh ada yang sama.

Di atas adalah contoh tampilan dari Nomor Bukti Pemotongan Pajak PPH. Nomor ini memiliki peranan penting dalam pelaporan pajak, karena nantinya akan digunakan untuk mengklaim pemotongan pajak yang telah dilakukan.

Selain itu, nomor bukti pemotongan pajak juga berguna sebagai bukti bahwa pemberi kerja atau penyedia penghasilan telah melakukan kewajiban pemotongan pajak sesuai dengan ketentuan yang berlaku.

Bukti Potong PPh 21: Fungsi, Jenis, dan Cara Membuatnya

Selain dua hal di atas, hal lain yang perlu kalian ketahui dalam SPT PPH Pasal 21 adalah bukti potong PPh 21. Bukti potong PPh 21 memiliki fungsi yang sama dengan bukti pemotongan pajak, yaitu sebagai bukti bahwa telah dilakukan pemotongan pajak penghasilan pasal 21 kepada penerima penghasilan.

Dalam membuat bukti potong PPh 21, terdapat beberapa jenis bukti potong yang dapat kalian gunakan, antara lain: bukti potong PPh 21 final, bukti potong PPh 21 tidak final, dan bukti potong PPh 21 Pasal 26.

Pertama, kita akan bahas tentang bukti potong PPh 21 final. Bukti potong PPh 21 final digunakan untuk membuktikan bahwa penerima penghasilan telah menerima gaji atau penghasilan dengan karakteristik khusus yang diatur dalam peraturan perpajakan.

Kedua, kita akan bahas tentang bukti potong PPh 21 tidak final. Bukti potong PPh 21 tidak final digunakan untuk menyatakan bahwa pemotongan pajak penghasilan pasal 21 tidak bersifat final. Artinya, apabila terdapat perubahan status atau besaran penghasilan penerima, jumlah pajak yang harus dibayar dapat berubah.

Terakhir, kita akan bahas tentang bukti potong PPh 21 Pasal 26. Bukti potong PPh 21 Pasal 26 digunakan untuk membuktikan bahwa pemotongan pajak penghasilan pasal 21 tidak dilakukan oleh pemberi kerja, tetapi oleh pihak ketiga yang dipercayakan untuk melakukan pemotongan pajak.

Di atas adalah contoh tampilan dari Bukti Pemotongan Pajak Penghasilan Pasal 21 Tidak Final Atau Pasal 26. Melalui bukti potong PPh 21, kalian dapat memenuhi kewajiban pemotongan pajak penghasilan pasal 21 dengan tepat dan sesuai peraturan yang berlaku.

Cara Membuat SPT PPH Pasal 21

Setelah kalian mengetahui tentang bukti pemotongan pajak dan nomor bukti pemotongan pajak, selanjutnya kita akan membahas tentang cara membuat SPT PPH Pasal 21. SPT PPH Pasal 21 merupakan salah satu jenis Surat Pemberitahuan (SPT) yang digunakan untuk melaporkan penghasilan yang bersifat tetap.

Berikut adalah langkah-langkah dalam membuat SPT PPH Pasal 21:

- Siapkan dokumen-dokumen yang diperlukan, seperti bukti pemotongan pajak, bukti potong PPh 21, dan dokumen lain yang berkaitan.

- Buka aplikasi atau situs resmi yang menyediakan layanan pembuatan SPT PPH Pasal 21.

- Pilih jenis SPT yang ingin kalian buat, yaitu SPT Tahunan atau SPT Masa.

- Isi data-data yang diminta, seperti nama, alamat, NPWP, jenis penghasilan, dan sebagainya.

- Lengkapi kolom-kolom lain yang dibutuhkan, seperti data keluarga jika kalian telah menikah atau memiliki tanggungan.

- Periksa kembali data yang telah kalian isi, pastikan tidak ada kesalahan atau kekurangan.

- Submit atau ajukan SPT yang telah kalian buat.

- Jika ada pembayaran yang harus dilakukan, bayarlah sesuai dengan ketentuan yang berlaku.

Dengan mengikuti langkah-langkah di atas, kalian dapat membuat SPT PPH Pasal 21 dengan mudah dan praktis. Pastikan kalian telah mempersiapkan semua dokumen yang diperlukan agar proses pembuatan SPT berjalan lancar.

Apa Itu SPT PPH Pasal 21?

Sebelum masuk ke pembahasan lebih lanjut, ada baiknya kalian mengetahui terlebih dahulu apa itu SPT PPH Pasal 21. SPT PPH Pasal 21 merupakan Surat Pemberitahuan (SPT) yang digunakan untuk melaporkan penghasilan yang bersifat tetap.

Penghasilan yang bersifat tetap adalah penghasilan yang diterima secara teratur dalam periode tertentu dan besarnya cenderung tidak berubah. Contoh penghasilan yang termasuk dalam penghasilan tetap adalah gaji, upah, dan honorarium.

SPT PPH Pasal 21 harus dilaporkan oleh pihak yang membayar penghasilan dan harus dipotong pajak sebesar 5% (lima persen). Tujuan dari SPT PPH Pasal 21 adalah untuk memenuhi kewajiban pembayaran pajak penghasilan atas penghasilan yang bersifat tetap.

Keuntungan Menggunakan SPT PPH Pasal 21

Ada beberapa keuntungan yang dapat kalian dapatkan dengan menggunakan SPT PPH Pasal 21 dalam melaporkan penghasilan yang bersifat tetap. Berikut adalah beberapa keuntungannya:

- Sesuai dengan ketentuan perpajakan. Dengan menggunakan SPT PPH Pasal 21, kalian dapat memenuhi kewajiban pembayaran pajak penghasilan sesuai dengan ketentuan yang berlaku.

- Tidak perlu menghitung jumlah pajak secara manual. Dalam SPT PPH Pasal 21, besaran pajak yang harus dibayar sudah dihitung secara otomatis berdasarkan penghasilan yang dilaporkan.

- Mendapatkan bukti pemotongan pajak. Dengan menggunakan SPT PPH Pasal 21, kalian akan mendapatkan bukti pemotongan pajak yang dapat digunakan sebagai bukti pemotongan pajak yang sah.

- Melaporkan penghasilan dengan tepat. SPT PPH Pasal 21 memungkinkan kalian untuk melaporkan penghasilan yang bersifat tetap dengan tepat dan sesuai dengan ketentuan yang berlaku.

Kekurangan Menggunakan SPT PPH Pasal 21

Meskipun terdapat beberapa keuntungan dalam menggunakan SPT PPH Pasal 21, namun ada juga beberapa kekurangan yang perlu kalian perhatikan. Berikut adalah beberapa kekurangannya:

- Membutuhkan waktu dan energi. Proses pengisian dan pengajuan SPT PPH Pasal 21 dapat memakan waktu dan energi, terutama jika kalian belum terbiasa atau tidak memahami cara melakukan pengisian dengan benar.

- Memiliki risiko kesalahan. Jika kalian tidak hati-hati dan tidak teliti dalam mengisi data, maka kemungkinan terjadi kesalahan dalam pengisian SPT PPH Pasal 21 sangatlah besar. Hal ini dapat berakibat pada kesalahan dalam perhitungan jumlah pajak yang harus dibayar.

- Memiliki konsekuensi hukum. Mengisi dan mengajukan SPT PPH Pasal 21 yang tidak akurat atau tidak sesuai dengan ketentuan yang berlaku dapat memiliki konsekuensi hukum yang serius.

Conclusion

Dalam melakukan pelaporan SPT PPH Pasal 21, terdapat beberapa hal yang perlu kita perhatikan, seperti bukti pemotongan pajak, nomor bukti pemotongan pajak, bukti potong PPh 21, dan cara membuatnya. Dalam menggunakan SPT PPH Pasal 21, terdapat keuntungan dan kekurangan yang perlu kita pahami.

Dalam membuat SPT PPH Pasal 21, pastikan kita mempersiapkan semua dokumen yang diperlukan dan mengisi data dengan benar dan akurat. Jika terdapat kesulitan atau pertanyaan dalam membuat SPT PPH Pasal 21, kalian dapat mencari bantuan atau referensi tambahan untuk memastikan semua proses berjalan dengan baik dan sesuai dengan ketentuan yang berlaku.

Semoga artikel ini dapat memberikan pemahaman yang lebih baik tentang SPT PPH Pasal 21 dan membantu kalian dalam melaksanakan kewajiban pelaporan pajak. Jika kalian memiliki pertanyaan lebih lanjut, jangan ragu untuk menghubungi pihak yang berwenang atau konsultan pajak terpercaya.+