Sebagai pegawai tetap, kita pasti sudah tidak asing lagi dengan Pajak Penghasilan Pasal 21 (PPh 21). Meski begitu, masih banyak orang yang tidak tahu sangat banyak tentang pajak ini. Nah, kali ini kita akan membahas tentang apa itu PPh 21, mengapa dibutuhkan, cara menghitungnya, dan juga contoh perhitungan yang bisa dijadikan sebagai referensi.

Apa Itu PPh 21?

PPh 21 merupakan pajak penghasilan yang harus dibayar oleh pegawai tetap atau karyawan atas penghasilan yang diterima setiap bulannya. PPh 21 ini dikenakan atas penghasilan dari pekerjaan atau jabatan dan pembayaran yang terkait dengan itu, serta pemberian tunjangan atau fasilitas lainnya.

Mengapa PPh 21 Dibutuhkan?

PPh 21 dibutuhkan sebagai bentuk kewajiban yang harus dipenuhi oleh pegawai tetap atau karyawan. Selain itu, pajak ini juga berfungsi untuk membiayai berbagai program pemerintah, seperti pembangunan infrastruktur, kesehatan, pendidikan, dll.

Cara Menghitung PPh 21

Ada beberapa rumus yang bisa digunakan untuk menghitung PPh 21. Berikut adalah cara menghitung PPh 21 untuk pegawai tetap dengan penghasilan tetap:

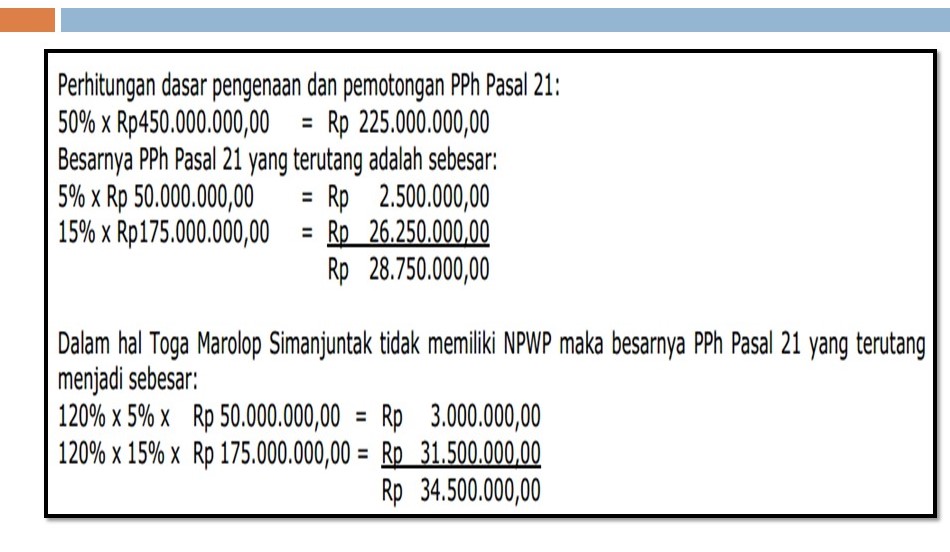

PPh 21 = Tarif Pajak x (Penghasilan Bruto – Pengurangan – Penghasilan Tidak Kena Pajak)

Keterangan:

- Tarif pajak 5% untuk penghasilan mulai dari 0 hingga 50 juta

- Tarif pajak 15% untuk penghasilan mulai dari 50 juta hingga 250 juta

- Tarif pajak 25% untuk penghasilan lebih dari 250 juta

- Pengurangan = biaya jabatan 5% atau maksimal 500 ribu rupiah

- Penghasilan tidak kena pajak = tunjangan keluarga dan BPJS

- Penghasilan bruto = penghasilan sebelum dikurangi pengurangan dan penghasilan tidak kena pajak

Berikut ini contoh perhitungan PPh 21 untuk pegawai tetap dengan penghasilan 10 juta rupiah per bulan.

Contoh Perhitungan PPh 21

PPh 21 = Tarif Pajak x (Penghasilan Bruto – Pengurangan – Penghasilan Tidak Kena Pajak)

= 5% x (10 juta – 500 ribu – 4,1 juta)

= 246.750 rupiah

Dari hasil perhitungan di atas, maka PPh 21 yang harus dibayarkan oleh pegawai tetap dengan penghasilan 10 juta rupiah per bulan adalah sebesar 246.750 rupiah.

Selain itu, kita juga perlu mengetahui bahwa PPh 21 harus dibayarkan setiap bulan. Jadi, jika penghasilan kita berubah-ubah setiap bulan, maka besaran PPh 21 juga akan berbeda-beda.

Untuk lebih jelasnya, berikut ini adalah contoh penghitungan PPh 21 untuk karyawan dengan penghasilan berbeda-beda setiap bulannya.

Contoh Penghitungan PPh 21 dengan Penghasilan Berbeda-beda

Contoh 1

Seorang karyawan dengan penghasilan 5 juta rupiah per bulan.

PPh 21 = Tarif Pajak x (Penghasilan Bruto – Pengurangan – Penghasilan Tidak Kena Pajak)

= 5% x (5 juta – 250 ribu – 4,1 juta)

= 89.250 rupiah

Contoh 2

Seorang karyawan dengan penghasilan 15 juta rupiah per bulan.

PPh 21 = Tarif Pajak x (Penghasilan Bruto – Pengurangan – Penghasilan Tidak Kena Pajak)

= 5% x (15 juta – 750 ribu – 4,1 juta)

= 435.750 rupiah

Contoh 3

Seorang karyawan dengan penghasilan 30 juta rupiah per bulan.

PPh 21 = Tarif Pajak x (Penghasilan Bruto – Pengurangan – Penghasilan Tidak Kena Pajak)

= 15% x (30 juta – 1,5 juta – 4,1 juta)

= 3.247.500 rupiah

Dari contoh-contoh perhitungan di atas, kita dapat melihat bahwa semakin tinggi penghasilan seseorang, maka semakin besar juga besaran PPh 21 yang harus dibayarkan setiap bulannya.

Demikianlah pembahasan mengenai PPh 21. Sebagai pegawai tetap atau karyawan, sudah sepatutnya kita mengetahui dan memenuhi kewajiban membayar pajak ini. Semoga informasi di atas dapat bermanfaat bagi kita semua.