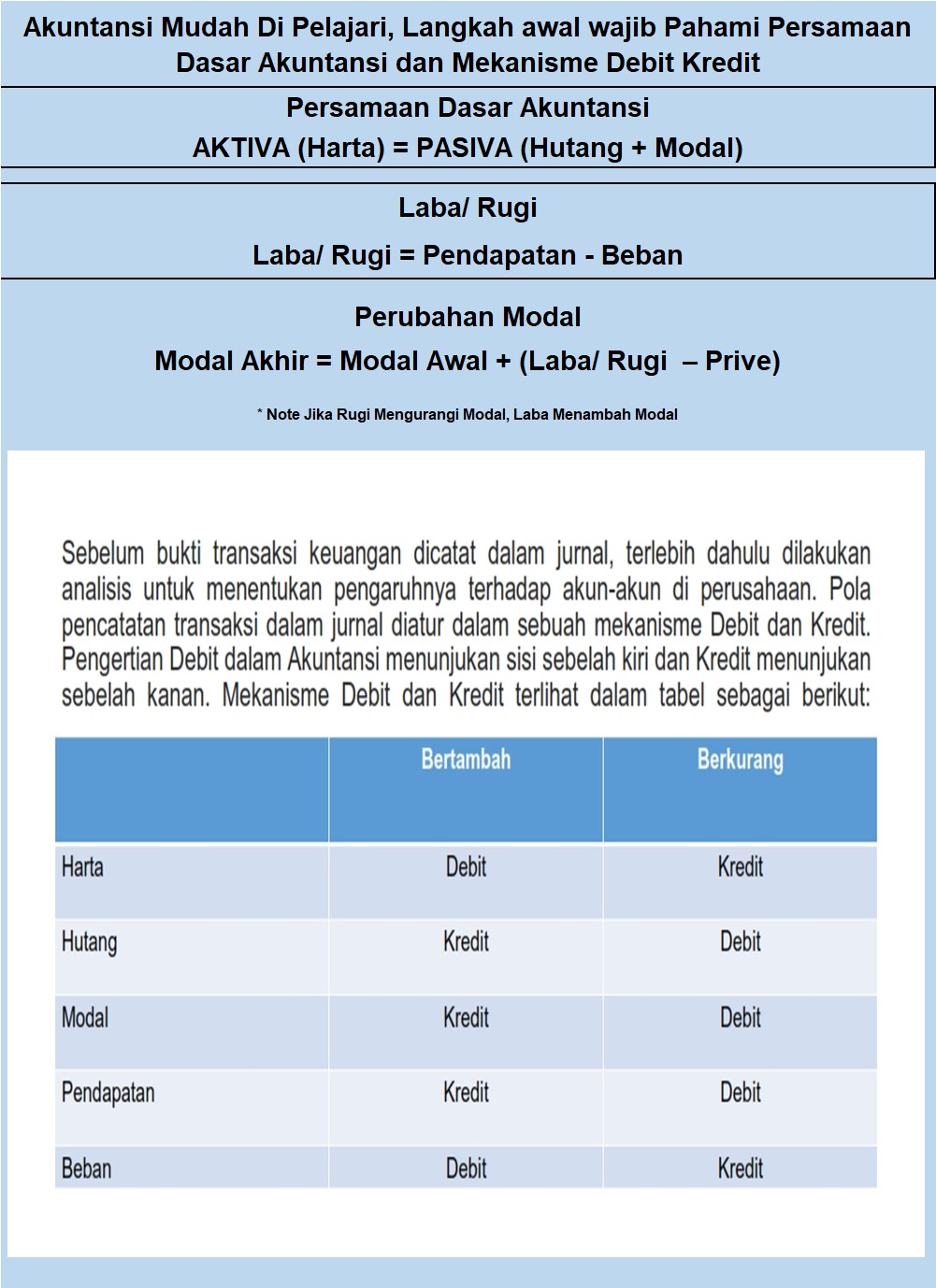

Persamaan Dasar Akuntansi

Persamaan Dasar Akuntansi adalah suatu konsep dasar yang digunakan dalam akuntansi untuk mencerminkan hubungan antara aktiva, kewajiban, dan ekuitas pemilik. Konsep ini membuat akuntansi menjadi lebih sistematis dan terstruktur sehingga memudahkan dalam menyajikan informasi keuangan yang relevan dan dapat dipercaya. Persamaan Dasar Akuntansi dikenal sebagai salah satu aturan dasar yang harus dipahami oleh setiap praktisi akuntansi.

Persamaan Dasar Akuntansi dirumuskan dengan rumus sebagai berikut:

Rumus Persamaan Dasar Akuntansi:

Dalam rumus Persamaan Dasar Akuntansi, terdapat tiga unsur utama yaitu aktiva, kewajiban, dan ekuitas pemilik. Aktiva adalah semua harta atau kekayaan yang dimiliki oleh suatu perusahaan atau individu, seperti uang tunai, inventaris, properti, dan lain sebagainya. Kewajiban adalah semua hutang atau tanggungan yang harus dibayar oleh perusahaan atau individu, seperti utang bank, utang kepada pemasok, dan lain sebagainya. Sedangkan ekuitas pemilik adalah selisih antara aktiva dan kewajiban, yang mewakili kepentingan pemilik dalam perusahaan.

Persamaan Dasar Akuntansi sangat penting dalam proses pembuatan laporan keuangan perusahaan. Laporan keuangan adalah salah satu alat yang digunakan untuk menggambarkan kondisi keuangan suatu perusahaan dan memberikan informasi kepada para pemangku kepentingan, seperti pemilik, investor, kreditor, dan pemerintah, mengenai kinerja keuangan perusahaan. Dengan menggunakan Persamaan Dasar Akuntansi, data akuntansi yang terdapat dalam catatan keuangan perusahaan dapat disusun dan disajikan secara sistematis dalam laporan keuangan yang relevan dan memenuhi standar akuntansi yang berlaku.

Apa Itu Persamaan Dasar Akuntansi?

Persamaan Dasar Akuntansi adalah suatu konsep dasar yang digunakan dalam akuntansi untuk mencerminkan hubungan antara aktiva, kewajiban, dan ekuitas pemilik. Konsep ini membuat akuntansi menjadi lebih sistematis dan terstruktur sehingga memudahkan dalam menyajikan informasi keuangan yang relevan dan dapat dipercaya.

Keuntungan Persamaan Dasar Akuntansi

Penggunaan Persamaan Dasar Akuntansi memiliki beberapa keuntungan, antara lain:

- Memudahkan Pengelompokan Data Keuangan

- Meningkatkan Transparansi Informasi

- Membantu Pengambilan Keputusan

- Memenuhi Standar Akuntansi yang Berlaku

Dengan menggunakan Persamaan Dasar Akuntansi, data keuangan perusahaan dapat dikelompokkan menjadi tiga kategori utama yaitu aktiva, kewajiban, dan ekuitas pemilik. Hal ini memudahkan dalam mengorganisir dan menyajikan informasi keuangan secara sistematis.

Persamaan Dasar Akuntansi membantu meningkatkan transparansi informasi dalam laporan keuangan perusahaan. Dengan rumus Persamaan Dasar Akuntansi, setiap transaksi yang terjadi di perusahaan dapat dicatat dan disusun dengan rapih sehingga mudah dipahami oleh para pemangku kepentingan.

Dengan adanya Persamaan Dasar Akuntansi, manajemen perusahaan dapat menggunakan informasi keuangan yang relevan untuk mengambil keputusan yang tepat. Data keuangan yang tersusun secara sistematis dapat memberikan pandangan yang lebih jelas mengenai kinerja keuangan perusahaan sehingga dapat digunakan sebagai dasar untuk membuat keputusan bisnis.

Persamaan Dasar Akuntansi juga membantu perusahaan untuk memenuhi standar akuntansi yang berlaku. Dalam proses penyusunan laporan keuangan, penggunaan Persamaan Dasar Akuntansi akan memastikan bahwa setiap transaksi telah dicatat dan disusun sesuai dengan prinsip-prinsip akuntansi yang berlaku.

Kekurangan Persamaan Dasar Akuntansi

Meskipun memiliki keuntungan, penggunaan Persamaan Dasar Akuntansi juga memiliki beberapa kekurangan, di antaranya:

- Mengabaikan Aspek Non-Keuangan

- Keterbatasan dalam Menilai Kinerja

- Sulit dalam Mengukur Nilai Tidak Materi

- Memerlukan Penilaian Subyektif

Persamaan Dasar Akuntansi hanya mempertimbangkan aspek finansial dalam proses pencatatan dan pelaporan keuangan. Hal ini mengakibatkan aspek non-keuangan, seperti aspek sosial, lingkungan, dan etika, tidak terwakili dengan baik dalam laporan keuangan perusahaan.

Persamaan Dasar Akuntansi memberikan pandangan yang terbatas mengenai kinerja perusahaan. Rumus Persamaan Dasar Akuntansi tidak dapat memberikan informasi yang lengkap dan mendalam mengenai faktor-faktor yang mempengaruhi kinerja perusahaan, seperti strategi bisnis, inovasi, dan efisiensi operasional.

Persamaan Dasar Akuntansi kesulitan dalam mengukur nilai aset-aset perusahaan yang bersifat tidak materi, seperti reputasi merek, kepuasan pelanggan, dan keterampilan karyawan. Hal ini menyebabkan informasi yang dihasilkan oleh laporan keuangan tidak sepenuhnya mencerminkan nilai sebenarnya dari perusahaan.

Dalam proses pengelompokan data keuangan menggunakan Persamaan Dasar Akuntansi, sering kali diperlukan penilaian subyektif. Misalnya, penilaian nilai suatu aset atau hutang dapat bervariasi antara satu perusahaan dengan perusahaan lainnya. Hal ini dapat mengakibatkan perbedaan dalam penyusunan laporan keuangan yang pada akhirnya dapat mempengaruhi interpretasi dan komparabilitas data keuangan.

Cara Menggunakan Persamaan Dasar Akuntansi

Untuk menggunakan Persamaan Dasar Akuntansi, langkah-langkah yang perlu diikuti adalah sebagai berikut:

- Mengidentifikasi Transaksi Keuangan

- Mencatat Transaksi

- Mengelompokkan Data Keuangan

- Menguji Kesetimbangan

- Menyusun Laporan Keuangan

Identifikasi transaksi keuangan yang terjadi di perusahaan. Transaksi keuangan dapat berupa penjualan, pembelian, pembayaran, dan sebagainya.

Mencatat setiap transaksi keuangan yang terjadi. Setiap transaksi harus dicatat secara lengkap dan akurat, termasuk tanggal, deskripsi, dan nominal transaksi.

Mengelompokkan data keuangan berdasarkan jenisnya, yaitu aktiva, kewajiban, dan ekuitas pemilik. Setiap data keuangan harus dikelompokkan dengan tepat agar memudahkan dalam penyusunan laporan keuangan.

Menguji kesetimbangan antara aktiva, kewajiban, dan ekuitas pemilik dengan menggunakan rumus Persamaan Dasar Akuntansi. Total aktiva harus sama dengan total kewajiban ditambah total ekuitas pemilik.

Menyusun laporan keuangan yang terdiri dari neraca, laporan laba rugi, dan laporan arus kas. Laporan keuangan harus disusun sesuai dengan prinsip-prinsip akuntansi yang berlaku dan memenuhi kebutuhan para pemangku kepentingan.

Pemesanan Persamaan Dasar Akuntansi

Untuk memesan Persamaan Dasar Akuntansi, Anda dapat menghubungi toko buku atau penerbit terdekat. Pastikan untuk mencari referensi yang tepercaya dan sesuai dengan kebutuhan Anda. Sebelum membeli, periksa terlebih dahulu deskripsi produk, termasuk harga, penulis, dan sinopsis buku.

Lokasi Persamaan Dasar Akuntansi

Persamaan Dasar Akuntansi dapat ditemukan di berbagai sumber, baik secara online maupun offline. Beberapa tempat yang mungkin memiliki informasi mengenai Persamaan Dasar Akuntansi antara lain:

- Toko Buku

- Perpustakaan

- Website dan Blog

Anda dapat mencari buku yang membahas Persamaan Dasar Akuntansi di toko buku terdekat. Pastikan untuk mencari di bagian bisnis atau akuntansi.

Perpustakaan juga menjadi tempat yang baik untuk mencari informasi mengenai Persamaan Dasar Akuntansi. Perpustakaan umum atau perpustakaan perguruan tinggi biasanya memiliki koleksi buku dan jurnal mengenai akuntansi.

Banyak website dan blog yang menyediakan informasi mengenai Persamaan Dasar Akuntansi. Pilihlah sumber yang terpercaya dan pastikan informasi yang disajikan akurat dan relevan.

Pengaruh Transaksi Pembayaran Utang Usaha

Transaksi pembayaran utang usaha mempengaruhi keuangan perusahaan dalam beberapa hal. Berikut adalah beberapa pengaruh yang terjadi akibat transaksi pembayaran utang usaha:

- Mengurangi Kewajiban

- Meningkatkan Arus Kas

- Memperbaiki Nama Baik Perusahaan

- Meningkatkan Likuiditas

- Mengurangi Beban Bunga

Pembayaran utang usaha akan mengurangi kewajiban perusahaan. Utang yang telah dibayar tidak lagi harus dilunasi, sehingga total kewajiban perusahaan akan berkurang.

Pembayaran utang usaha akan meningkatkan arus kas perusahaan. Dengan membayar utang kepada pemasok secara tepat waktu, perusahaan dapat memperoleh diskon pembayaran atau menjaga hubungan baik dengan pemasok yang dapat memberikan keuntungan di masa depan.

Pembayaran utang usaha secara tepat waktu dapat memperbaiki nama baik perusahaan. Jika perusahaan sering membayar utang secara teratur, pemasok akan percaya bahwa perusahaan tersebut dapat dipercaya dan memiliki kemampuan untuk memenuhi kewajiban keuangan.

Pembayaran utang usaha akan meningkatkan likuiditas perusahaan. Dengan membayar utang usaha, perusahaan dapat memperoleh kembali hak kepemilikan penuh terhadap harta atau aset yang sebelumnya menjadi jaminan atas utang tersebut. Hal ini akan meningkatkan kemampuan perusahaan dalam menghasilkan arus kas yang lebih tinggi di masa mendatang.

Jika perusahaan memiliki utang usaha dengan tingkat bunga yang tinggi, pembayaran utang usaha akan mengurangi beban bunga yang harus dibayarkan oleh perusahaan. Hal ini akan mempengaruhi laba bersih perusahaan dan meningkatkan kinerja keuangan secara keseluruhan.

Pengaruh Transaksi terhadap Laporan Keuangan pada Persamaan Dasar

Transaksi yang terjadi di perusahaan akan mempengaruhi laporan keuangan yang disusun dengan menggunakan Persamaan Dasar Akuntansi. Berikut adalah beberapa pengaruh transaksi terhadap laporan keuangan:

- Pengaruh terhadap Neraca

- Pengaruh terhadap Laporan Laba Rugi

Neraca adalah laporan keuangan yang menggambarkan posisi keuangan perusahaan pada suatu tanggal tertentu. Transaksi seperti pembelian aset atau pelunasan kewajiban akan mempengaruhi posisi keuangan perusahaan yang tercermin dalam neraca. Misalnya, jika perusahaan membeli aset, total aktiva perusahaan akan bertambah. Sebaliknya, jika perusahaan melunasi kewajiban, total kewajiban perusahaan akan berkurang.