Dalam dunia perpajakan, terdapat banyak dokumen yang memiliki kedudukan yang dipersamakan dengan faktur pajak. Dokumen-dokumen ini memiliki peranan penting dalam proses pengurusan administrasi pajak. Pada kesempatan kali ini, kita akan membahas mengenai beberapa dokumen tertentu yang kedudukannya dipersamakan dengan faktur pajak.

Dokumen Tertentu Yang Kedudukanya Dipersamakan Dengan Faktur Pajak

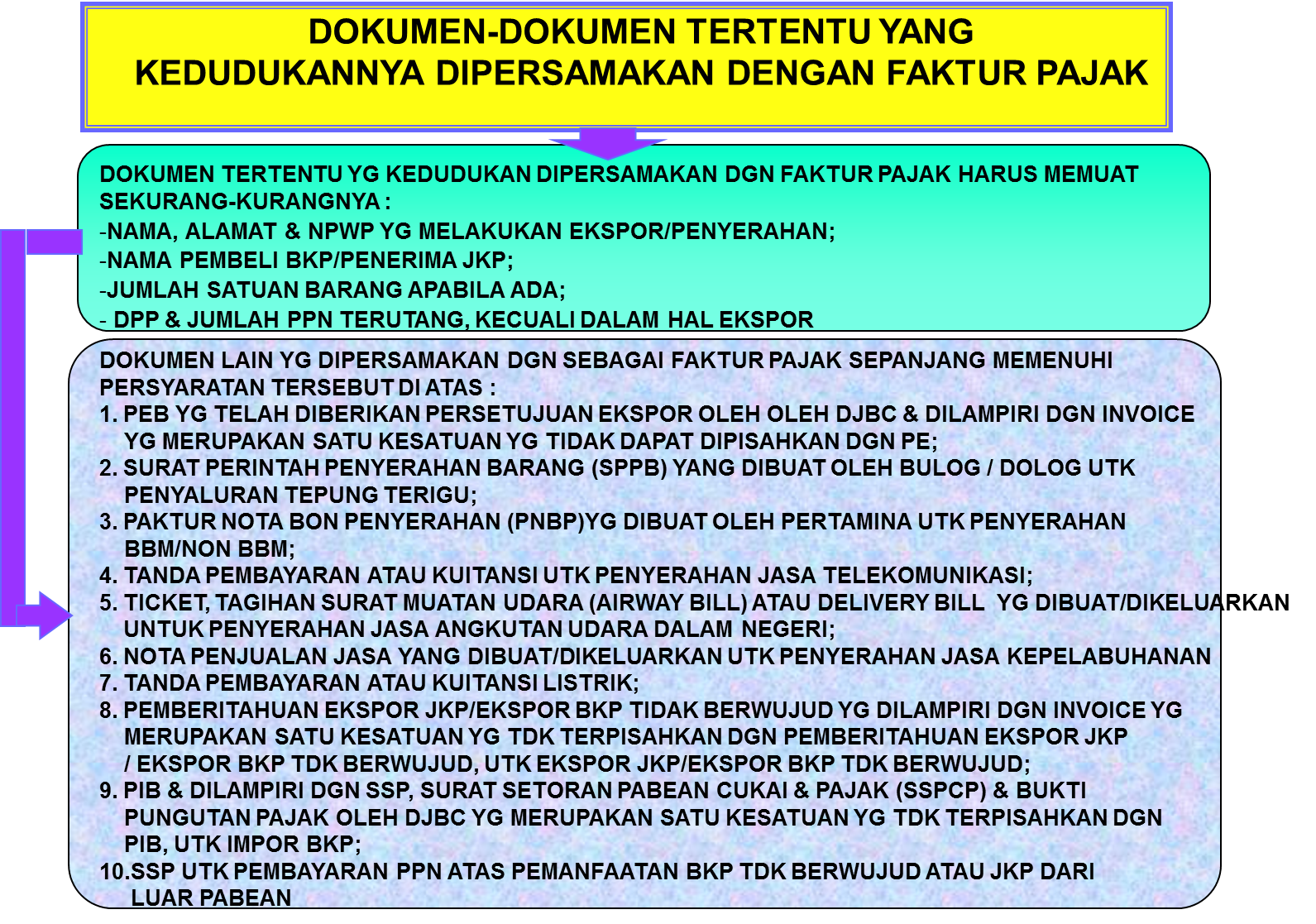

1.  Apa itu Dokumen Tertentu Yang Kedudukanya Dipersamakan Dengan Faktur Pajak?

Apa itu Dokumen Tertentu Yang Kedudukanya Dipersamakan Dengan Faktur Pajak?

Dokumen tertentu yang kedudukannya dipersamakan dengan faktur pajak adalah dokumen-dokumen yang memiliki fungsi serupa dengan faktur pajak. Dokumen ini dikeluarkan oleh pihak yang melakukan penjualan barang atau jasa dan berfungsi sebagai bukti transaksi yang dilakukan. Dokumen ini digunakan untuk keperluan pelaporan dan pembuatan faktur pajak oleh pihak yang melakukan penjualan.

Keuntungan menggunakan dokumen tertentu yang kedudukannya dipersamakan dengan faktur pajak adalah memudahkan pengusaha dalam melakukan pengurusan administrasi pajak. Dengan menggunakan dokumen ini, pengusaha dapat mengelola transaksi penjualan dengan lebih efisien dan akurat. Selain itu, dokumen ini juga membantu mengurangi potensi kesalahan dalam pembuatan faktur pajak.

Kekurangan menggunakan dokumen tertentu yang kedudukannya dipersamakan dengan faktur pajak adalah adanya batasan dalam penggunaannya. Dokumen-dokumen ini biasanya hanya dapat digunakan dalam situasi-situasi tertentu dan dengan persyaratan-persyaratan yang harus dipenuhi. Oleh karena itu, pengusaha perlu memahami dengan baik aturan dan ketentuan yang terkait dengan penggunaan dokumen ini.

Cara menggunakan dokumen tertentu yang kedudukannya dipersamakan dengan faktur pajak dapat dilakukan dengan langkah-langkah berikut:

- Melakukan identifikasi dokumen yang kedudukannya dipersamakan dengan faktur pajak yang sesuai dengan jenis usaha yang dijalankan.

- Mengumpulkan dan menyimpan dokumen-dokumen yang diperlukan sesuai dengan ketentuan yang berlaku.

- Menggunakan dokumen-dokumen tersebut sebagai bukti transaksi penjualan yang dilakukan.

- Menggunakan dokumen-dokumen tersebut untuk keperluan pembuatan faktur pajak.

- Melakukan pelaporan pajak sesuai dengan ketentuan yang berlaku.

Demikianlah beberapa dokumen tertentu yang kedudukannya dipersamakan dengan faktur pajak. Penggunaan dokumen ini dapat membantu pengusaha dalam mengelola transaksi penjualan dengan lebih efisien. Namun, pengusaha juga perlu memahami aturan dan ketentuan terkait dengan penggunaan dokumen ini agar tidak terjadi pelanggaran dalam pengurusan administrasi pajak.

2.  Apa itu Dokumen yang Dipersamakan Dengan Faktur Pajak (PER/13/PJ)?

Apa itu Dokumen yang Dipersamakan Dengan Faktur Pajak (PER/13/PJ)?

Dokumen yang dipersamakan dengan faktur pajak (PER/13/PJ) adalah dokumen yang dikeluarkan oleh Direktorat Jenderal Pajak (DJP) sebagai pengganti faktur pajak. Dokumen ini digunakan dalam situasi-situasi tertentu yang memenuhi persyaratan yang ditetapkan oleh DJP. Dokumen ini memiliki fungsi dan kegunaan yang serupa dengan faktur pajak.

Keuntungan menggunakan dokumen yang dipersamakan dengan faktur pajak (PER/13/PJ) adalah memudahkan pengusaha dalam mengelola transaksi penjualan yang tidak dapat menggunakan faktur pajak. Dokumen ini juga membantu mengurangi potensi kesalahan dalam pembuatan faktur pajak. Selain itu, penggunaan dokumen ini juga dapat mempercepat proses pengurusan administrasi pajak.

Kekurangan menggunakan dokumen yang dipersamakan dengan faktur pajak (PER/13/PJ) adalah adanya batasan dalam penggunaannya. Dokumen ini hanya dapat digunakan dalam situasi-situasi tertentu dan dengan persyaratan-persyaratan yang harus dipenuhi. Oleh karena itu, pengusaha perlu memahami dengan baik aturan dan ketentuan yang terkait dengan penggunaan dokumen ini.

Cara menggunakan dokumen yang dipersamakan dengan faktur pajak (PER/13/PJ) dapat dilakukan dengan langkah-langkah berikut:

- Melakukan identifikasi transaksi penjualan yang tidak dapat menggunakan faktur pajak.

- Mengumpulkan dan menyimpan dokumen-dokumen yang diperlukan sesuai dengan ketentuan yang berlaku.

- Menggunakan dokumen yang dipersamakan dengan faktur pajak (PER/13/PJ) sebagai pengganti faktur pajak.

- Menggunakan dokumen tersebut sebagai bukti transaksi penjualan yang dilakukan.

- Melakukan pelaporan pajak sesuai dengan ketentuan yang berlaku.

Demikianlah dokumen yang dipersamakan dengan faktur pajak (PER/13/PJ). Penggunaan dokumen ini dapat memudahkan pengusaha dalam mengelola transaksi penjualan yang tidak dapat menggunakan faktur pajak.

3.  Apa itu Alamat Faktur Pajak Tidak Sesuai Npwp?

Apa itu Alamat Faktur Pajak Tidak Sesuai Npwp?

Alamat faktur pajak tidak sesuai NPWP adalah kondisi dimana alamat yang terdapat pada faktur pajak tidak sesuai dengan alamat yang tercatat pada Nomor Pokok Wajib Pajak (NPWP) yang dimiliki oleh pihak yang melakukan penjualan barang atau jasa. Hal ini sering terjadi akibat perubahan alamat yang belum diperbarui pada faktur pajak yang dicetak sebelumnya.

Keuntungan mengatasi alamat faktur pajak tidak sesuai NPWP adalah memastikan keakuratan data yang terdapat pada faktur pajak. Dengan memperbarui alamat yang sesuai dengan NPWP, pihak yang melakukan penjualan dapat memastikan bahwa faktur pajak yang diterbitkan memiliki informasi yang benar dan akurat. Selain itu, penggunaan alamat yang sesuai juga dapat menghindari potensi kesalahan dalam pembayaran pajak.

Kekurangan tidak mengatasi alamat faktur pajak tidak sesuai NPWP adalah dapat menimbulkan masalah dalam pengurusan administrasi pajak. Jika alamat faktur pajak tidak sesuai dengan NPWP, pihak yang melakukan penjualan harus membuat perubahan pada faktur pajak yang sudah dicetak sebelumnya. Hal ini dapat mengakibatkan keterlambatan dalam pengurusan administrasi pajak.

Cara mengatasi alamat faktur pajak tidak sesuai NPWP dapat dilakukan dengan langkah-langkah berikut:

- Memverifikasi dan memastikan alamat yang tercantum pada faktur pajak sesuai dengan NPWP.

- Jika terdapat perbedaan alamat, melakukan perubahan alamat pada faktur pajak yang telah dicetak sebelumnya.

- Melakukan pencetakan ulang faktur pajak dengan alamat yang sudah diperbarui.

- Menyimpan dan menggunakan faktur pajak dengan alamat yang sesuai dengan NPWP dalam transaksi penjualan yang dilakukan.

Demikianlah cara mengatasi alamat faktur pajak tidak sesuai NPWP. Dengan melakukan perubahan alamat yang sesuai dengan NPWP, pihak yang melakukan penjualan dapat memastikan keakuratan data yang terdapat pada faktur pajak.

4.  Apa itu Buat Dokumen yang Dipersamakan Dengan Faktur Pajak, Perhatikan Hal?

Apa itu Buat Dokumen yang Dipersamakan Dengan Faktur Pajak, Perhatikan Hal?

Buat dokumen yang dipersamakan dengan faktur pajak, perhatikan hal merupakan langkah-langkah yang perlu diperhatikan ketika membuat dokumen yang kedudukannya dipersamakan dengan faktur pajak. Hal ini bertujuan untuk memastikan bahwa dokumen yang dibuat sesuai dengan ketentuan yang berlaku dan dapat digunakan sebagai pengganti faktur pajak.

Keuntungan melakukan pembuatan dokumen yang dipersamakan dengan faktur pajak adalah memudahkan pengusaha dalam mengelola transaksi penjualan yang tidak dapat menggunakan faktur pajak. Dokumen ini juga membantu mengurangi potensi kesalahan dalam pembuatan faktur pajak. Selain itu, dokumen ini juga dapat digunakan untuk keperluan pelaporan dan pengurusan administrasi pajak.

Kekurangan melakukan pembuatan dokumen yang dipersamakan dengan faktur pajak adalah adanya batasan dalam penggunaannya. Dokumen ini hanya dapat digunakan dalam situasi-situasi tertentu dan dengan persyaratan-persyaratan yang harus dipenuhi. Oleh karena itu, pengusaha perlu memahami dengan baik aturan dan ketentuan yang terkait dengan pembuatan dokumen ini.

Cara membuat dokumen yang dipersamakan dengan faktur pajak dapat dilakukan dengan langkah-langkah berikut:

- Melakukan identifikasi transaksi penjualan yang tidak dapat menggunakan faktur pajak.

- Mengumpulkan dan menyimpan dokumen-dokumen yang diperlukan sesuai dengan ketentuan yang berlaku.

- Membuat dokumen yang kedudukannya dipersamakan dengan faktur pajak dengan format dan isian yang sesuai.

- Menggunakan dokumen tersebut sebagai pengganti faktur pajak dalam transaksi penjualan yang dilakukan.

- Melakukan pelaporan pajak sesuai dengan ketentuan yang berlaku.

Demikianlah langkah-langkah dalam membuat dokumen yang dipersamakan dengan faktur pajak. Dengan memperhatikan hal-hal yang perlu diperhatikan, pengusaha dapat memastikan bahwa dokumen yang dibuat sesuai dengan ketentuan yang berlaku dan dapat digunakan sebagai pengganti faktur pajak.