Jenis-Jenis Penghasilan Tidak Kena Pajak

Apa itu Penghasilan Tidak Kena Pajak?

Penghasilan Tidak Kena Pajak (PTKP) merupakan bagian dari penghasilan yang tidak dikenakan pajak. Pemerintah memberikan kebijakan PTKP sebagai upaya untuk memberikan perlindungan kepada wajib pajak dengan penghasilan yang tidak sebanding dengan beban pajak.

Keuntungan Penghasilan Tidak Kena Pajak

PTKP memiliki beberapa keuntungan bagi wajib pajak. Pertama, penghasilan yang tidak kena pajak membantu wajib pajak dengan penghasilan rendah untuk mengurangi beban pajak yang harus dibayarkan. Kedua, PTKP juga memberikan perlindungan pada wajib pajak dengan tanggungan keluarga yang lebih besar.

Kekurangan Penghasilan Tidak Kena Pajak

Meskipun memiliki banyak keuntungan, PTKP juga memiliki beberapa kekurangan. Pertama, batas PTKP yang cenderung lebih rendah dibandingkan penghasilan wajib pajak dengan biaya hidup yang tinggi dapat menjadi hambatan bagi mereka yang berpenghasilan menengah-tinggi. Kedua, sistem PTKP yang kompleks dapat membingungkan wajib pajak dalam menghitung penghasilan mereka.

Bagaimana Cara Menghitung Penghasilan Tidak Kena Pajak?

Untuk menghitung penghasilan tidak kena pajak, terdapat rumus yang bisa diikuti. Rumusnya adalah:

Penghasilan Tidak Kena Pajak = Jumlah PTKP + PTKP Tambahan

Jumlah PTKP merujuk pada besaran PTKP yang ditentukan oleh pemerintah. Sedangkan PTKP Tambahan adalah tambahan PTKP yang bisa diperoleh jika wajib pajak memiliki tanggungan keluarga, anak, atau anggota keluarga lain yang masuk dalam kategori PTKP Tambahan.

Deviden Salah Satu Pendapatan Kena Pajak

Apa itu Deviden?

Deviden merupakan pembagian keuntungan perusahaan kepada pemegang saham. Pembayaran deviden dilakukan secara periodik, biasanya setiap tahun, sebagai imbal hasil atas kepemilikan saham dalam perusahaan.

Deviden sebagai Pendapatan Kena Pajak

Deviden termasuk salah satu pendapatan yang dikenakan pajak. Bagi wajib pajak yang menerima deviden, mereka diwajibkan untuk melaporkan dan membayar pajak atas penghasilan tersebut sesuai dengan ketentuan yang berlaku.

Keuntungan dari Menerima Deviden

Menerima deviden juga memiliki beberapa keuntungan. Pertama, deviden dapat menjadi sumber penghasilan tambahan bagi pemegang saham. Kedua, deviden menunjukkan bahwa perusahaan tempat pemegang saham berinvestasi telah menghasilkan keuntungan.

Kekurangan dari Menerima Deviden

Meskipun memiliki keuntungan, terdapat kekurangan ketika menerima deviden. Pertama, pemegang saham harus membayar pajak atas penghasilan yang diterima dari deviden. Kedua, jumlah deviden yang diterima oleh pemegang saham tidak selalu tetap dan bisa berfluktuasi tergantung pada kinerja perusahaan.

Bagaimana Cara Menghitung Pajak atas Deviden?

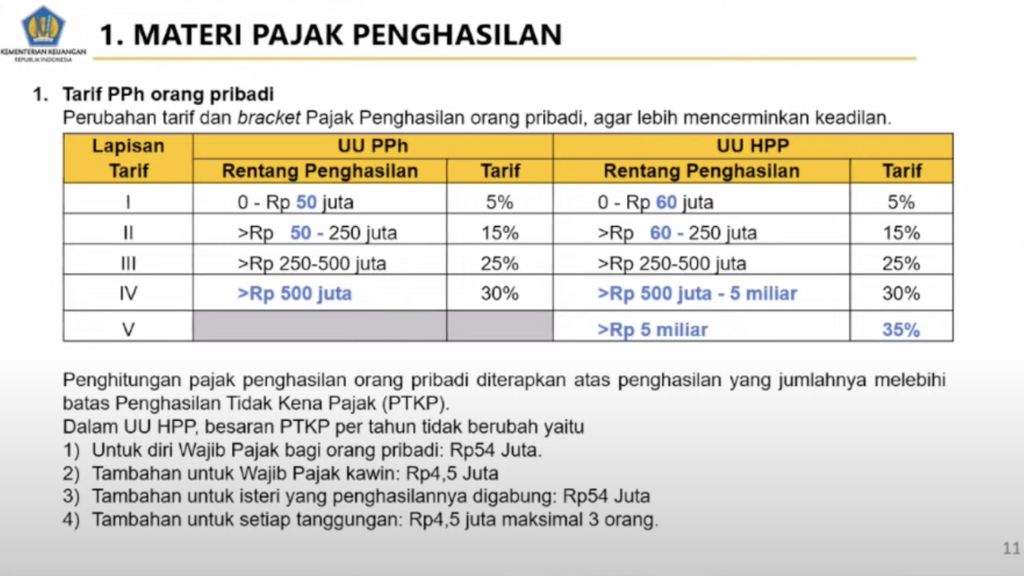

Pajak atas deviden dihitung berdasarkan tarif pajak penghasilan yang berlaku. Tarif pajak penghasilan di Indonesia terdiri dari beberapa tingkatan yang ditentukan oleh pemerintah. Tarif pajak berdasarkan UU PPh di Indonesia saat ini adalah sebagai berikut:

- Pendapatan hingga Rp 50 juta dengan tarif 5%

- Pendapatan di atas Rp 50 juta hingga Rp 250 juta dengan tarif 15%

- Pendapatan di atas Rp 250 juta hingga Rp 500 juta dengan tarif 25%

- Pendapatan di atas Rp 500 juta dengan tarif 30%

Setelah mengetahui tarif pajak, Anda dapat menghitung pajak deviden dengan rumus:

Pajak Deviden = Jumlah Deviden x Tarif Pajak

Simak Lagi, Cara Menghitung Penghasilan Tidak Kena Pajak (PTKP)

Apa Itu Penghasilan Tidak Kena Pajak (PTKP)?

Penghasilan Tidak Kena Pajak (PTKP) merupakan besaran penghasilan yang tidak dikenakan pajak. Pemerintah menetapkan PTKP sebagai upaya untuk memberikan keringanan pajak kepada wajib pajak dengan penghasilan rendah atau memiliki tanggungan keluarga lebih besar.

Keuntungan Menghitung Penghasilan Tidak Kena Pajak (PTKP)

Menghitung PTKP memiliki beberapa keuntungan. Pertama, PTKP membantu mengurangi jumlah pajak yang harus dibayarkan oleh wajib pajak. Kedua, PTKP juga memberikan perlindungan kepada wajib pajak dengan tanggungan keluarga lebih besar.

Kekurangan Menghitung Penghasilan Tidak Kena Pajak (PTKP)

PTKP memiliki beberapa kekurangan. Pertama, besaran PTKP yang ditentukan oleh pemerintah cenderung lebih rendah dibandingkan dengan biaya hidup yang tinggi di beberapa wilayah. Hal ini dapat membuat wajib pajak dengan penghasilan menengah-tinggi merasa terbebani. Kedua, perhitungan PTKP yang kompleks juga bisa membingungkan wajib pajak.

Bagaimana Cara Menghitung Penghasilan Tidak Kena Pajak (PTKP)?

Cara menghitung PTKP dapat dilakukan dengan rumus sederhana:

Penghasilan Tidak Kena Pajak = Jumlah PTKP + PTKP Tambahan

Jumlah PTKP merujuk pada besaran PTKP yang ditentukan oleh pemerintah berdasarkan status pernikahan dan keberadaan tanggungan keluarga. Sedangkan PTKP Tambahan diberikan jika wajib pajak memiliki tanggungan keluarga, seperti anak atau anggota keluarga lainnya yang masuk ke dalam kategori PTKP Tambahan.

Gaji Rp 9 Juta, Rp 10 Juta, & 15 Juta/Bulan, Ini Pajaknya!

Berapa Pajak untuk Gaji Rp 9 Juta, Rp 10 Juta, dan Rp 15 Juta per Bulan?

Jumlah gaji Anda memiliki dampak langsung terhadap jumlah pajak yang harus Anda bayarkan. Untuk menghitung pajak gaji, Anda perlu memperhatikan tarif pajak penghasilan yang berlaku. Tarif pajak penghasilan di Indonesia saat ini terdiri dari beberapa tingkatan yang ditetapkan oleh pemerintah. Berikut adalah tarif pajak gaji:

- Pendapatan hingga Rp 50 juta dengan tarif 5%

- Pendapatan di atas Rp 50 juta hingga Rp 250 juta dengan tarif 15%

- Pendapatan di atas Rp 250 juta hingga Rp 500 juta dengan tarif 25%

- Pendapatan di atas Rp 500 juta dengan tarif 30%

Contoh Perhitungan Pajak Gaji:

Jika Anda memiliki gaji Rp 9 juta per bulan, maka pendapatan Anda termasuk dalam tarif pajak 5%. Maka, perhitungannya adalah sebagai berikut:

Pajak Gaji = Rp 9.000.000 x 5% = Rp 450.000

Jika Anda memiliki gaji Rp 10 juta per bulan, maka pendapatan Anda termasuk dalam tarif pajak 5%. Maka, perhitungannya adalah sebagai berikut:

Pajak Gaji = Rp 10.000.000 x 5% = Rp 500.000

Jika Anda memiliki gaji Rp 15 juta per bulan, maka pendapatan Anda termasuk dalam tarif pajak 15%. Maka, perhitungannya adalah sebagai berikut:

Pajak Gaji = Rp 15.000.000 x 15% = Rp 2.250.000