Pengertian Dan Cara Menghitung Biaya Overhead Pabrik Software – Mobile

Apa itu Biaya Overhead Pabrik?

Biaya overhead pabrik merupakan semua biaya produksi selain biaya bahan baku langsung dan biaya tenaga kerja langsung. Biaya overhead pabrik mencakup biaya-biaya seperti penyusutan peralatan dan bangunan, biaya pemeliharaan, biaya listrik, biaya air, dan biaya-biaya pengelolaan produksi lainnya. Dalam industri software – mobile, biaya overhead pabrik khususnya mencakup biaya operasional perusahaan, seperti biaya sewa gedung atau ruang kerja, biaya utilitas, biaya perawatan peralatan dan perlengkapan, serta berbagai biaya administrasi dan manajemen lainnya.

Penghitungan Biaya Overhead Pabrik Software – Mobile

Ada beberapa metode yang dapat digunakan untuk menghitung biaya overhead pabrik dalam industri software – mobile, di antaranya adalah metode biaya tetap, metode biaya variabel, dan metode biaya campur. Berikut adalah penjelasan singkat tentang masing-masing metode tersebut:

Metode Biaya Tetap

Metode biaya tetap digunakan ketika biaya overhead pabrik yang harus ditanggung tidak berubah seiring dengan perubahan volume produksi. Biaya overhead pabrik yang termasuk dalam kategori ini adalah biaya-biaya seperti penyusutan peralatan dan bangunan, biaya sewa gedung atau ruang kerja, dan biaya perawatan peralatan dan perlengkapan.

Rumus yang digunakan untuk menghitung biaya overhead pabrik dengan metode biaya tetap adalah sebagai berikut:

Biaya Overhead Pabrik = Biaya Tetap × Unit Produksi

Metode Biaya Variabel

Metode biaya variabel digunakan ketika biaya overhead pabrik yang harus ditanggung berubah seiring dengan perubahan volume produksi. Biaya overhead pabrik yang termasuk dalam kategori ini adalah biaya-biaya seperti biaya listrik, biaya air, dan biaya-biaya pengelolaan produksi lainnya.

Rumus yang digunakan untuk menghitung biaya overhead pabrik dengan metode biaya variabel adalah sebagai berikut:

Biaya Overhead Pabrik = Biaya Variabel per Unit × Unit Produksi

Metode Biaya Campur

Metode biaya campur digunakan ketika biaya overhead pabrik terdiri dari komponen biaya tetap dan biaya variabel. Biaya overhead pabrik yang termasuk dalam kategori ini dapat berupa biaya perawatan peralatan dan perlengkapan, serta berbagai biaya administrasi dan manajemen lainnya.

Rumus yang digunakan untuk menghitung biaya overhead pabrik dengan metode biaya campur adalah sebagai berikut:

Biaya Overhead Pabrik = (Biaya Tetap + (Biaya Variabel per Unit × Unit Produksi))

Sekian penjelasan mengenai pengertian dan cara menghitung biaya overhead pabrik software – mobile. Semoga bermanfaat!

Pengertian Biaya Overhead Pabrik Dan Cara Menghitungnya – Vrogue

Apa itu Biaya Overhead Pabrik?

Biaya overhead pabrik merupakan semua biaya produksi selain biaya bahan baku langsung dan biaya tenaga kerja langsung. Biaya overhead pabrik mencakup biaya-biaya seperti penyusutan peralatan dan bangunan, biaya pemeliharaan, biaya listrik, biaya air, dan biaya-biaya pengelolaan produksi lainnya. Dalam industri manufaktur, biaya overhead pabrik khususnya mencakup biaya operasional pabrik, seperti biaya sewa gedung atau ruang kerja, biaya utilitas, biaya perawatan peralatan dan perlengkapan, serta berbagai biaya administrasi dan manajemen lainnya.

Penghitungan Biaya Overhead Pabrik

Ada beberapa metode yang dapat digunakan untuk menghitung biaya overhead pabrik, di antaranya adalah metode biaya tetap, metode biaya variabel, dan metode biaya campur. Berikut adalah penjelasan singkat tentang masing-masing metode tersebut:

Metode Biaya Tetap

Metode biaya tetap digunakan ketika biaya overhead pabrik yang harus ditanggung tidak berubah seiring dengan perubahan volume produksi. Biaya overhead pabrik yang termasuk dalam kategori ini adalah biaya-biaya seperti penyusutan peralatan dan bangunan, biaya sewa gedung atau ruang kerja, dan biaya perawatan peralatan dan perlengkapan.

Rumus yang digunakan untuk menghitung biaya overhead pabrik dengan metode biaya tetap adalah sebagai berikut:

Biaya Overhead Pabrik = Biaya Tetap × Unit Produksi

Metode Biaya Variabel

Metode biaya variabel digunakan ketika biaya overhead pabrik yang harus ditanggung berubah seiring dengan perubahan volume produksi. Biaya overhead pabrik yang termasuk dalam kategori ini adalah biaya-biaya seperti biaya listrik, biaya air, dan biaya-biaya pengelolaan produksi lainnya.

Rumus yang digunakan untuk menghitung biaya overhead pabrik dengan metode biaya variabel adalah sebagai berikut:

Biaya Overhead Pabrik = Biaya Variabel per Unit × Unit Produksi

Metode Biaya Campur

Metode biaya campur digunakan ketika biaya overhead pabrik terdiri dari komponen biaya tetap dan biaya variabel. Biaya overhead pabrik yang termasuk dalam kategori ini dapat berupa biaya perawatan peralatan dan perlengkapan, serta berbagai biaya administrasi dan manajemen lainnya.

Rumus yang digunakan untuk menghitung biaya overhead pabrik dengan metode biaya campur adalah sebagai berikut:

Biaya Overhead Pabrik = (Biaya Tetap + (Biaya Variabel per Unit × Unit Produksi))

Semoga penjelasan di atas bermanfaat untuk Anda dalam memahami pengertian biaya overhead pabrik dan cara menghitungnya.

Menghitung : Biaya Bahan Baku, Biaya Overhead Pabrik, Harga Pokok

Apa itu Biaya Bahan Baku?

Biaya bahan baku merupakan semua biaya yang dikeluarkan untuk memperoleh bahan baku yang digunakan dalam proses produksi. Biaya bahan baku mencakup biaya pembelian bahan baku, biaya pengangkutan bahan baku, dan biaya penyimpanan bahan baku. Dalam industri manufaktur, biaya bahan baku khususnya mencakup bahan-bahan mentah yang digunakan dalam pembuatan produk.

Apa itu Biaya Overhead Pabrik?

Biaya overhead pabrik merupakan semua biaya produksi selain biaya bahan baku langsung dan biaya tenaga kerja langsung. Biaya overhead pabrik mencakup biaya-biaya seperti penyusutan peralatan dan bangunan, biaya pemeliharaan, biaya listrik, biaya air, dan biaya-biaya pengelolaan produksi lainnya.

Apa itu Harga Pokok Produksi?

Harga pokok produksi merupakan total biaya yang dikeluarkan untuk memproduksi suatu barang atau jasa. Harga pokok produksi terdiri dari biaya bahan baku, biaya tenaga kerja langsung, dan biaya overhead pabrik. Harga pokok produksi digunakan untuk menghitung harga jual suatu produk, serta untuk menentukan keuntungan yang diperoleh dari penjualan produk tersebut.

Rumus yang digunakan untuk menghitung harga pokok produksi adalah sebagai berikut:

Harga Pokok Produksi = Biaya Bahan Baku + Biaya Tenaga Kerja Langsung + Biaya Overhead Pabrik

Sekian penjelasan mengenai cara menghitung biaya bahan baku, biaya overhead pabrik, dan harga pokok produksi. Semoga bermanfaat!

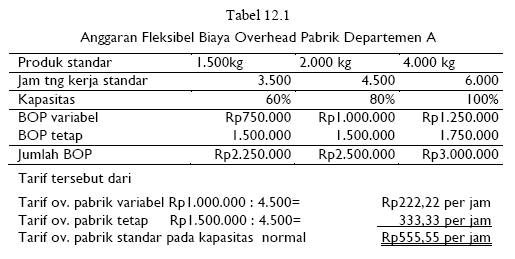

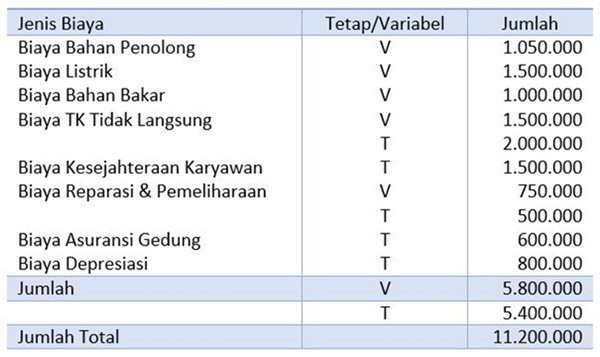

Dasar Yang Dipakai Untuk Menghitung Bop Apabila Terdapat Variasi Dalam

Apa itu Biaya Overhead Pabrik (BOP)?

Biaya overhead pabrik (BOP) merupakan semua biaya produksi selain biaya bahan baku langsung dan biaya tenaga kerja langsung. Biaya overhead pabrik mencakup biaya-biaya seperti penyusutan peralatan dan bangunan, biaya pemeliharaan, biaya listrik, biaya air, dan biaya-biaya pengelolaan produksi lainnya. Dalam industri manufaktur, biaya overhead pabrik khususnya mencakup biaya operasional pabrik, seperti biaya sewa gedung atau ruang kerja, biaya utilitas, biaya perawatan peralatan dan perlengkapan, serta berbagai biaya administrasi dan manajemen lainnya.

Cara Menghitung Biaya Overhead Pabrik Apabila Terdapat Variasi Dalam

Ketika terdapat variasi dalam penggunaan faktor-faktor yang mempengaruhi biaya overhead pabrik, maka perhitungan biaya overhead pabrik dapat dilakukan dengan menggunakan dasar yang disesuaikan dengan faktor-faktor tersebut. Berikut adalah beberapa dasar yang dapat dipakai untuk menghitung biaya overhead pabrik apabila terdapat variasi dalam:

Jam Kerja

Jika faktor yang mempengaruhi biaya overhead pabrik adalah jam kerja, maka perhitungan biaya overhead pabrik dapat dilakukan dengan menggunakan dasar jam kerja. Misalnya, perusahaan memiliki biaya overhead pabrik sebesar Rp 1.000.000 per jam dan total jam kerja dalam satu periode adalah 1.000 jam, maka biaya overhead pabrik per unit jam kerja adalah:

Biaya Overhead Pabrik per Unit Jam Kerja = Biaya Overhead Pabrik ÷ Total Jam Kerja

Jumlah Karyawan

Jika faktor yang mempengaruhi biaya overhead pabrik adalah jumlah karyawan, maka perhitungan biaya overhead pabrik dapat dilakukan dengan menggunakan dasar jumlah karyawan. Misalnya, perusahaan memiliki biaya overhead pabrik sebesar Rp 500.000 per karyawan dan jumlah karyawan dalam satu periode adalah 50 orang, maka biaya overhead pabrik per unit jumlah karyawan adalah:

Biaya Overhead Pabrik per Unit Jumlah Karyawan = Biaya Overhead Pabrik ÷ Jumlah Karyawan

Jumlah Mesin

Jika faktor yang mempengaruhi biaya overhead pabrik adalah jumlah mesin, maka perhitungan biaya overhead pabrik dapat dilakukan dengan menggunakan dasar jumlah mesin. Misalnya, perusahaan memiliki biaya overhead pabrik sebesar Rp 10.000.000 per mes