Penghasilan Kena Pajak Pph Pasal 21 Mobile Legends

Anda pasti sudah tidak asing lagi dengan game Mobile Legends yang sedang populer di kalangan masyarakat Indonesia. Tidak hanya menawarkan pengalaman bermain yang menyenangkan, game ini juga memiliki fitur-fitur menarik yang membuat para penggunanya betah bermain berjam-jam. Namun, tahukah Anda bahwa sebagai pengguna game Mobile Legends, Anda juga wajib membayar pajak?

Pajak Penghasilan Pasal 21, atau yang lebih dikenal dengan PPh Pasal 21, adalah pajak yang dikenakan atas penghasilan yang diterima atau diperoleh oleh Wajib Pajak dalam bentuk gaji atau upah. PPh Pasal 21 ini juga berlaku bagi para pemain game Mobile Legends yang memperoleh penghasilan dari kegiatan bermain game tersebut.

Anda mungkin bertanya-tanya, mengapa pendapatan dari bermain game Mobile Legends juga harus dikenakan pajak? Sebenarnya, hal ini tidak hanya berlaku untuk game Mobile Legends, melainkan juga untuk penghasilan dari berbagai jenis pekerjaan atau kegiatan lainnya. Pemerintah memberlakukan pajak ini dengan tujuan untuk memperoleh sumber pendapatan yang dapat digunakan untuk membiayai berbagai program dan kegiatan yang bermanfaat bagi masyarakat.

Namun, saat ini masih banyak masyarakat yang kurang paham mengenai PPh Pasal 21 ini, terutama bagi para pemain game Mobile Legends. Oleh karena itu, pada kesempatan kali ini kami akan memberikan ulasan mengenai PPh Pasal 21 Mobile Legends beserta beberapa hal yang perlu Anda ketahui terkait pajak ini.

Persentase Tarif Pajak Penghasilan Yang Dikenakan Oleh Wajib Pajak Minimal

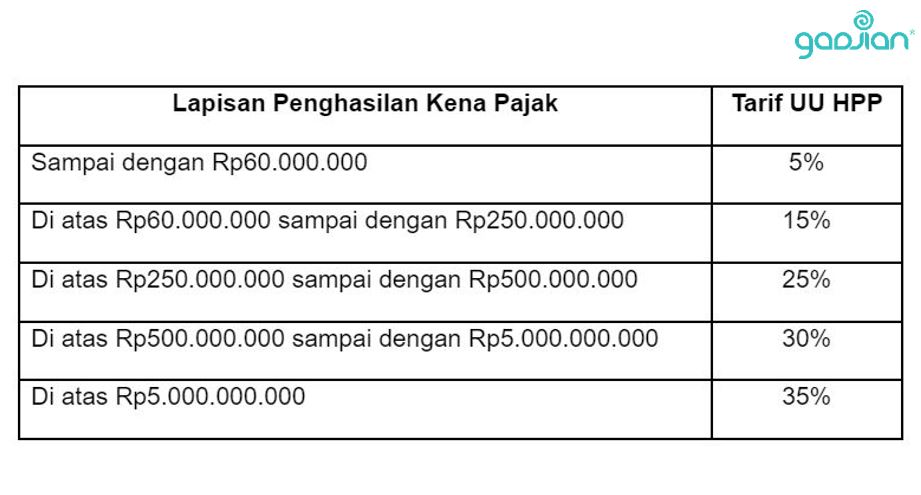

Dalam PPh Pasal 21, terdapat perbedaan tarif pajak yang dikenakan tergantung atas besaran penghasilan yang diterima oleh Wajib Pajak. Pada umumnya, tarif pajak yang dikenakan berdasarkan PPh Pasal 21 adalah sebesar 5% hingga 30% dari penghasilan bruto.

Berdasarkan gambar di atas, dapat dilihat bahwa terdapat beberapa kisaran penghasilan yang dikenakan tarif pajak yang berbeda. Untuk penghasilan hingga Rp50 juta, tarif pajak yang dikenakan adalah sebesar 5%. Sedangkan untuk penghasilan di atas Rp50 juta hingga Rp250 juta, tarif pajak yang dikenakan adalah sebesar 15%. Tarif pajak yang lebih tinggi dikenakan untuk penghasilan di atas Rp250 juta hingga Rp500 juta (tarif 25%) dan di atas Rp500 juta (tarif 30%).

Selain tarif pajak, terdapat juga beberapa komponen lain yang perlu diperhatikan dalam perhitungan PPh Pasal 21. Komponen tersebut antara lain adalah tunjangan jabatan, tunjangan kinerja, tunjangan keluarga, dan lain-lain. Untuk perhitungan lebih lanjut mengenai PPh Pasal 21, Anda dapat menggunakan laman resmi Direktorat Jenderal Pajak atau konsultasikan dengan ahli pajak terkait.

Pajak Penghasilan Pasal 21

Pajak Penghasilan Pasal 21 atau PPh Pasal 21 merupakan salah satu jenis pajak yang dikenakan atas penghasilan yang diterima atau diperoleh oleh Wajib Pajak dalam bentuk gaji atau upah. PPh Pasal 21 ini merupakan bentuk kontribusi yang harus diberikan oleh setiap individu yang memiliki penghasilan dalam rangka pembiayaan pengeluaran negara.

Wajib Pajak yang terkena PPh Pasal 21 adalah setiap orang atau pihak yang membayar penghasilan kepada orang lain dalam bentuk gaji atau upah. Penghasilan tersebut bisa berasal dari berbagai sumber, seperti pekerjaan sebagai karyawan, pekerjaan lepas, atau pekerjaan sebagai pemain game online seperti Mobile Legends.

Dalam penerapan PPh Pasal 21, terdapat beberapa hal yang perlu diperhatikan. Pertama, PPh Pasal 21 harus dipotong oleh pemberi penghasilan atau perusahaan tempat Anda bekerja. Potongan pajak ini dilakukan secara teratur setiap bulannya dan langsung dibayarkan kepada Direktorat Jenderal Pajak.

Kedua, besaran PPh Pasal 21 yang harus dipotong akan ditentukan berdasarkan tarif pajak yang berlaku. Tarif pajak ini dapat berbeda-beda tergantung atas besaran penghasilan yang diterima. Sebagai contoh, untuk penghasilan hingga Rp50 juta, tarif pajak yang dikenakan adalah 5%.

Ketiga, ada yang perlu diperhatikan terkait ketentuan penghasilan yang dikenakan PPh Pasal 21. dalam hal ini, PPh Pasal 21 hanya berlaku untuk penghasilan yang telah diterima dan dapat diperhitungkan dalam pajak setiap bulannya. Penghasilan yang belum diterima atau masih belum dapat diperhitungkan dalam pajak, tidak dapat dikenakan PPh Pasal 21.

Keempat, perlu diketahui juga bahwa PPh Pasal 21 merupakan pajak final, yang artinya setelah dipotong pajak, Anda tidak perlu lagi membayar pajak lainnya atas penghasilan tersebut.

Selain itu, terdapat juga beberapa hal yang dikecualikan dari penerapan PPh Pasal 21. Beberapa hal tersebut antara lain adalah:

- Penerimaan pemegang saham atas dividen dari perseroan terbatas

- Penerimaan dalam bentuk tunjangan hari tua (THR) yang dibayarkan secara pasti dan telah diperoleh

- Penerimaan dalam bentuk jaminan hari tua (JHT) dan jaminan pensiun (JP) dari program jaminan sosial tenaga kerja

- Pajak yang dipotong atas penghasilan dari jasa teknik

- Pajak yang dipotong atas penghasilan dari royalti

- Pajak yang dipotong atas penghasilan dari sewa

Penting untuk diketahui bahwa setiap Wajib Pajak yang memiliki penghasilan dalam bentuk gaji atau upah wajib melaporkan dan membayar pajak tepat waktu. Jika tidak melaporkan atau membayar pajak, maka Wajib Pajak akan dikenakan sanksi pajak sesuai dengan ketentuan yang berlaku. Oleh karena itu, sangat penting bagi Anda untuk memahami PPh Pasal 21 dan menjalankan kewajiban perpajakan dengan baik.

BPJS Kesehatan Apakah masuk dalam perhitungan PPh 21?

Bagi karyawan yang telah terdaftar sebagai peserta BPJS Kesehatan, Anda mungkin bertanya-tanya apakah iuran BPJS Kesehatan masuk dalam perhitungan PPh 21? Menurut ketentuan perundang-undangan yang berlaku, iuran BPJS Kesehatan tidak masuk dalam perhitungan PPh 21.

Artinya, iuran BPJS Kesehatan yang Anda bayarkan setiap bulannya tidak akan menjadi dasar perhitungan penghasilan yang dikenakan PPh 21. Hal ini karena iuran BPJS Kesehatan bukanlah penghasilan yang diterima atau diperoleh oleh Wajib Pajak, melainkan merupakan iuran yang harus dibayarkan sebagai pengguna layanan kesehatan. Sehingga, Anda tidak perlu khawatir bahwa iuran BPJS Kesehatan akan meningkatkan jumlah penghasilan yang dikenakan PPh 21.

Namun, perlu diketahui bahwa ada batasan tertentu terkait besaran iuran BPJS Kesehatan yang dapat ditanggung oleh perusahaan. Hal ini diatur dalam Peraturan Menteri Keuangan (PMK) No. 68/PMK.01/2020. Besaran iuran BPJS Kesehatan yang dapat ditanggung oleh perusahaan adalah sebesar 4% dari upah atau gaji bruto yang dibayarkan kepada karyawan. Jika iuran BPJS Kesehatan Anda melebihi batasan tersebut, maka perusahaan tidak berkewajiban untuk menanggung selisih iuran yang melebihi batasan tersebut.

Sebagai contoh, jika upah atau gaji bruto Anda sebesar Rp5 juta, maka perusahaan hanya berkewajiban menanggung iuran BPJS Kesehatan sebesar 4% x Rp5 juta = Rp200 ribu. Jika iuran BPJS Kesehatan Anda lebih dari Rp200 ribu, maka Anda harus menanggung selisih iuran tersebut sendiri.

Oleh karena itu, sangat penting bagi Anda untuk memahami ketentuan perpajakan yang berlaku terkait PPh 21 dan iuran BPJS Kesehatan. Dengan memahami hal-hal tersebut, Anda akan dapat menjalankan kewajiban perpajakan dengan baik dan menghindari masalah yang mungkin timbul di kemudian hari.

Apa Itu PPh Pasal 21?

Pajak Penghasilan Pasal 21 atau PPh Pasal 21 adalah jenis pajak yang dikenakan atas penghasilan yang diterima atau diperoleh oleh Wajib Pajak dalam bentuk gaji atau upah. PPh Pasal 21 merupakan salah satu sumber pendapatan negara yang digunakan untuk membiayai berbagai program dan kegiatan yang bermanfaat bagi masyarakat.

PPh Pasal 21 berlaku untuk semua individu yang memiliki penghasilan dalam bentuk gaji atau upah. Penghasilan tersebut bisa berasal dari berbagai macam pekerjaan atau kegiatan, seperti pekerjaan sebagai karyawan, pekerjaan lepas, atau kegiatan sebagai pemain game online seperti Mobile Legends.

PPh Pasal 21 ini dikenakan atas penghasilan bruto yang diterima atau diperoleh oleh Wajib Pajak. Penghasilan bruto adalah jumlah penghasilan sebelum dipotong atau dikurangi oleh berbagai komponen, seperti tunjangan, potongan zakat, dan lain sebagainya.

Wajib Pajak yang terkena PPh Pasal 21 adalah setiap orang atau pihak yang membayar penghasilan kepada orang lain dalam bentuk gaji atau upah. Perusahaan atau pemberi penghasilan wajib memotong pajak PPh Pasal 21 setiap bulannya dan membayarkannya kepada Direktorat Jenderal Pajak.

PPh Pasal 21 memiliki tarif pajak yang berbeda-beda tergantung atas besaran penghasilan yang diterima oleh Wajib Pajak. Tarif pajak tersebut dapat dilihat pada gambar di atas, dimana terdapat beberapa tarif pajak yang berlaku berdasarkan kisaran penghasilan.

Keuntungan PPh Pasal 21

PPh Pasal 21 memiliki beberapa keuntungan bagi pemerintah dan masyarakat. Berikut adalah beberapa keuntungan yang dapat diperoleh melalui penerapan PPh Pasal 21:

- Sumber Pendapatan Negara: PPh Pasal 21 merupakan salah satu sumber pendapatan negara yang dapat digunakan untuk membiayai berbagai program dan kegiatan yang bermanfaat bagi masyarakat. Pendapatan yang diperoleh melalui PPh Pasal 21 dapat digunakan untuk membangun infrastruktur, membiayai kesehatan dan pendidikan, serta berbagai program lainnya yang dapat meningkatkan kesejahteraan masyarakat.

- Redistribusi Pendapatan: PPh Pasal 21 juga dapat berfungsi sebagai alat untuk melakukan redistribusi pendapatan. Dengan adanya PPh Pasal 21, penghasilan yang lebih tinggi akan dikenakan tarif pajak yang lebih tinggi pula. Hal ini memungkinkan penghasilan yang lebih tinggi untuk memberikan kontribusi yang lebih besar dalam pembangunan negara, sementara penghasilan yang lebih rendah akan dikenakan tarif pajak yang lebih rendah atau bahkan tidak dikenakan pajak sama sekali.

- Pengendalian Inflasi: PPh Pasal 21 juga dapat berfungsi sebagai alat untuk mengendalikan inflasi. Dengan mengurangi pengeluaran pemerintah melalui pemotongan pajak, jumlah uang yang beredar di masyarakat akan berkurang. Hal ini dapat membantu mengendalikan inflasi dan menjaga stabilitas ekonomi negara.

- Kesadaran Perpajakan: PPh Pasal 21 juga dapat meningkatkan kesadaran perpajakan masyarakat. Dengan adanya pemotongan pajak yang dilakukan oleh pemberi penghasilan, masyarakat akan lebih mudah memahami kewajiban perpajakan yang harus mereka penuhi. Hal ini dapat meningkatkan kesadaran dan kepatuhan masyarakat dalam membayar pajak tepat waktu dan dengan jumlah yang sesuai.

Demikianlah beberapa keuntungan yang dapat diperoleh melalui penerapan PPh Pasal 21. Dengan adanya PPh Pasal 21, pemerintah dapat mengumpulkan pendapatan yang cukup untuk membiayai program-program yang bermanfaat bagi masyarakat, sementara masyarakat juga dapat memahami dan menjalankan kewajiban perpajakan mereka dengan baik.

Kekurangan PPh Pasal 21

Meskipun memiliki beberapa keuntungan, PPh Pasal 21 juga memiliki beberapa kekurangan yang perlu diperhatikan. Berikut adalah beberapa kekurangan yang ada dalam penerapan PPh Pasal 21:

- Beban Pajak: PPh Pasal 21 merupakan pajak yang dikenakan langsung pada penghasilan bruto Wajib Pajak. Hal ini berarti bahwa setelah dipotong pajak