Pihak Ekstern Pemakai Informasi Akuntansi

Apa itu Pihak Ekstern Pemakai Informasi Akuntansi?

Pihak Ekstern Pemakai Informasi Akuntansi adalah mereka yang berada di luar entitas bisnis dan menggunakan laporan keuangan untuk mengambil keputusan ekonomi terkait entitas tersebut. Mereka tidak terlibat dalam operasional atau pengambilan keputusan sehari-hari entitas tersebut.

Keuntungan menjadi Pihak Ekstern Pemakai Informasi Akuntansi:

1. Mendapatkan gambaran tentang kinerja keuangan entitas: Sebagai pihak yang tertarik dengan entitas bisnis, pemakai informasi akuntansi eksternal dapat menggunakan laporan keuangan untuk mendapatkan informasi tentang kinerja keuangan entitas. Hal ini membantu mereka dalam mengambil keputusan terkait investasi, pemberian kredit, atau pengambilan keputusan bisnis lainnya.

2. Membantu dalam mengevaluasi kredibilitas entitas: Pemakai informasi akuntansi eksternal dapat menggunakan laporan keuangan untuk mengevaluasi kredibilitas entitas. Mereka dapat melihat apakah entitas tersebut memiliki kinerja keuangan yang baik, memiliki tanggung jawab terhadap klaim keuangan, dan menjalankan praktik akuntansi yang konsisten dan transparan.

3. Memahami risiko investasi: Pemakai informasi akuntansi eksternal memiliki minat dalam melakukan investasi baik dalam bentuk saham, obligasi, atau instrumen keuangan lainnya. Dengan menggunakan informasi dari laporan keuangan, mereka dapat memahami risiko yang terkait dengan investasi tersebut dan mengambil keputusan yang tepat.

Kekurangan menjadi Pihak Ekstern Pemakai Informasi Akuntansi:

1. Keterbatasan informasi: Pemakai informasi akuntansi eksternal terkadang menghadapi keterbatasan informasi. Mereka hanya mengandalkan laporan keuangan yang disediakan oleh entitas bisnis, yang mungkin tidak memberikan informasi detail tentang operasional entitas atau informasi non-keuangan yang relevan.

2. Terbatasnya keakuratan informasi: Laporan keuangan dapat mencerminkan keadaan keuangan entitas pada saat tertentu, namun tidak selalu mencerminkan situasi yang sedang berlangsung atau masa depan entitas tersebut. Pemakai informasi akuntansi eksternal perlu menyadari bahwa informasi keuangan dapat berubah seiring waktu, dan mereka perlu mengambil keputusan dengan mempertimbangkan faktor-faktor lain yang mungkin mempengaruhi kinerja keuangan entitas.

3. Kesulitan menginterpretasikan informasi: Laporan keuangan sering kali memiliki banyak angka dan istilah teknis yang sulit dipahami oleh pemakai informasi akuntansi eksternal yang tidak memiliki latar belakang akuntansi. Mereka perlu menginvestasikan waktu dan usaha untuk mempelajari dan memahami informasi yang disajikan dalam laporan keuangan.

Cara menjadi Pihak Ekstern Pemakai Informasi Akuntansi:

1. Membaca laporan keuangan: Pemakai informasi akuntansi eksternal perlu membaca dan memahami laporan keuangan yang disediakan oleh entitas bisnis. Mereka perlu mengetahui arti dan isi dari setiap bagian laporan keuangan, seperti neraca, laporan laba rugi, dan laporan arus kas.

2. Menggunakan rasio keuangan: Pemakai informasi akuntansi eksternal dapat menggunakan rasio keuangan untuk menganalisis kinerja keuangan entitas. Rasio keuangan dapat memberikan informasi tentang likuiditas, solvabilitas, profitabilitas, dan efisiensi operasional entitas.

3. Mencari informasi tambahan: Selain laporan keuangan, pemakai informasi akuntansi eksternal dapat mencari informasi tambahan dari sumber lain, seperti berita atau analisis pasar, untuk mendapatkan pemahaman yang lebih lengkap tentang entitas bisnis. Informasi tambahan ini dapat membantu mereka dalam membuat keputusan yang lebih informasional dan cerdas.

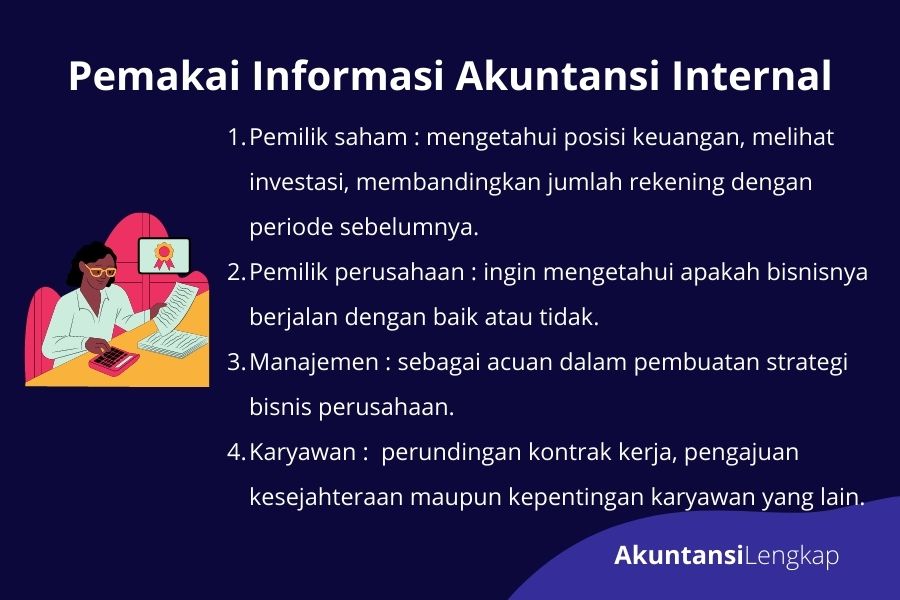

Pemakai Informasi Akuntansi Internal

Apa itu Pemakai Informasi Akuntansi Internal?

Pemakai Informasi Akuntansi Internal adalah mereka yang berada di dalam entitas bisnis dan menggunakan informasi akuntansi untuk pengambilan keputusan operasional dan manajerial. Mereka terlibat langsung dalam operasional entitas tersebut dan bertanggung jawab dalam menjalankan tugas-tugas terkait bisnis.

Keuntungan menjadi Pemakai Informasi Akuntansi Internal:

1. Memiliki akses langsung terhadap informasi: Pemakai informasi akuntansi internal memiliki akses langsung terhadap informasi yang dibutuhkan untuk pengambilan keputusan operasional dan manajerial. Mereka dapat menggunakan laporan keuangan dan informasi akuntansi lainnya untuk memantau kinerja keuangan entitas, mengidentifikasi masalah, dan mengambil tindakan yang diperlukan.

2. Dapat melakukan analisis khusus: Pemakai informasi akuntansi internal dapat melakukan analisis khusus berdasarkan informasi yang mereka miliki. Mereka dapat menganalisis biaya, mengidentifikasi peluang untuk meningkatkan efisiensi operasional, atau mengidentifikasi tren dan pola yang mungkin mempengaruhi kinerja bisnis.

3. Membantu dalam perencanaan dan pengawasan: Pemakai informasi akuntansi internal dapat menggunakan informasi akuntansi untuk mengembangkan rencana bisnis, mengatur anggaran, dan mengawasi pelaksanaan tindakan-tindakan yang telah ditetapkan. Mereka dapat memantau apakah tujuan dan target yang telah ditetapkan tercapai atau tidak.

Kekurangan menjadi Pemakai Informasi Akuntansi Internal:

1. Terlalu fokus pada aspek keuangan: Pemakai informasi akuntansi internal cenderung terlalu fokus pada aspek keuangan entitas. Mereka mungkin mengabaikan atau kurang memperhatikan aspek non-keuangan yang juga penting dalam mengukur dan memantau kinerja bisnis.

2. Tidak melihat gambaran besar: Terkadang, pemakai informasi akuntansi internal cenderung terjebak dalam detail operasional dan hanya melihat satu bagian dari gambaran besar. Mereka mungkin perlu melibatkan pemikiran strategis dan melihat aspek lain dari bisnis untuk dapat mengambil keputusan yang lebih holistik.

3. Kemungkinan konflik kepentingan: Pemakai informasi akuntansi internal dapat menghadapi konflik kepentingan, terutama jika mereka juga memiliki peran atau tanggung jawab lain dalam entitas bisnis. Mereka perlu memastikan bahwa keputusan yang mereka ambil didasarkan pada kepentingan entitas secara keseluruhan dan tidak saling bertentangan.

Cara menjadi Pemakai Informasi Akuntansi Internal:

1. Memiliki pemahaman tentang sistem akuntansi entitas: Pemakai informasi akuntansi internal perlu memahami sistem akuntansi entitas, termasuk bagaimana transaksi dicatat, bagaimana laporan keuangan disusun, dan bagaimana informasi akuntansi digunakan dalam pengambilan keputusan.

2. Menggunakan informasi akuntansi dalam pengambilan keputusan: Pemakai informasi akuntansi internal perlu mengintegrasikan informasi akuntansi dalam pengambilan keputusan operasional dan manajerial. Mereka perlu memanfaatkan laporan keuangan, analisis biaya, dan informasi akuntansi lainnya untuk mendukung keputusan yang diambil.

3. Berkomunikasi dengan pihak lain di entitas: Pemakai informasi akuntansi internal perlu berkomunikasi dengan pihak lain di entitas bisnis, seperti manajemen, departemen keuangan, atau departemen operasional lainnya. Komunikasi yang efektif memastikan bahwa informasi akuntansi digunakan dengan benar dan relevan dalam pengambilan keputusan.

Pihak Ekstern Pemakai Informasi Akuntansi

Apa itu Pihak Ekstern Pemakai Informasi Akuntansi?

Pihak Ekstern Pemakai Informasi Akuntansi adalah mereka yang berada di luar entitas bisnis dan menggunakan laporan keuangan untuk mengambil keputusan ekonomi terkait entitas tersebut. Mereka tidak terlibat dalam operasional atau pengambilan keputusan sehari-hari entitas tersebut.

Keuntungan menjadi Pihak Ekstern Pemakai Informasi Akuntansi:

1. Mendapatkan gambaran tentang kinerja keuangan entitas: Sebagai pihak yang tertarik dengan entitas bisnis, pemakai informasi akuntansi eksternal dapat menggunakan laporan keuangan untuk mendapatkan informasi tentang kinerja keuangan entitas. Hal ini membantu mereka dalam mengambil keputusan terkait investasi, pemberian kredit, atau pengambilan keputusan bisnis lainnya.

2. Membantu dalam mengevaluasi kredibilitas entitas: Pemakai informasi akuntansi eksternal dapat menggunakan laporan keuangan untuk mengevaluasi kredibilitas entitas. Mereka dapat melihat apakah entitas tersebut memiliki kinerja keuangan yang baik, memiliki tanggung jawab terhadap klaim keuangan, dan menjalankan praktik akuntansi yang konsisten dan transparan.

3. Memahami risiko investasi: Pemakai informasi akuntansi eksternal memiliki minat dalam melakukan investasi baik dalam bentuk saham, obligasi, atau instrumen keuangan lainnya. Dengan menggunakan informasi dari laporan keuangan, mereka dapat memahami risiko yang terkait dengan investasi tersebut dan mengambil keputusan yang tepat.

Kekurangan menjadi Pihak Ekstern Pemakai Informasi Akuntansi:

1. Keterbatasan informasi: Pemakai informasi akuntansi eksternal terkadang menghadapi keterbatasan informasi. Mereka hanya mengandalkan laporan keuangan yang disediakan oleh entitas bisnis, yang mungkin tidak memberikan informasi detail tentang operasional entitas atau informasi non-keuangan yang relevan.

2. Terbatasnya keakuratan informasi: Laporan keuangan dapat mencerminkan keadaan keuangan entitas pada saat tertentu, namun tidak selalu mencerminkan situasi yang sedang berlangsung atau masa depan entitas tersebut. Pemakai informasi akuntansi eksternal perlu menyadari bahwa informasi keuangan dapat berubah seiring waktu, dan mereka perlu mengambil keputusan dengan mempertimbangkan faktor-faktor lain yang mungkin mempengaruhi kinerja keuangan entitas.

3. Kesulitan menginterpretasikan informasi: Laporan keuangan sering kali memiliki banyak angka dan istilah teknis yang sulit dipahami oleh pemakai informasi akuntansi eksternal yang tidak memiliki latar belakang akuntansi. Mereka perlu menginvestasikan waktu dan usaha untuk mempelajari dan memahami informasi yang disajikan dalam laporan keuangan.

Cara menjadi Pihak Ekstern Pemakai Informasi Akuntansi:

1. Membaca laporan keuangan: Pemakai informasi akuntansi eksternal perlu membaca dan memahami laporan keuangan yang disediakan oleh entitas bisnis. Mereka perlu mengetahui arti dan isi dari setiap bagian laporan keuangan, seperti neraca, laporan laba rugi, dan laporan arus kas.

2. Menggunakan rasio keuangan: Pemakai informasi akuntansi eksternal dapat menggunakan rasio keuangan untuk menganalisis kinerja keuangan entitas. Rasio keuangan dapat memberikan informasi tentang likuiditas, solvabilitas, profitabilitas, dan efisiensi operasional entitas.

3. Mencari informasi tambahan: Selain laporan keuangan, pemakai informasi akuntansi eksternal dapat mencari informasi tambahan dari sumber lain, seperti berita atau analisis pasar, untuk mendapatkan pemahaman yang lebih lengkap tentang entitas bisnis. Informasi tambahan ini dapat membantu mereka dalam membuat keputusan yang lebih informasional dan cerdas.

Pemakai Informasi Akuntansi Eksternal

Apa itu Pemakai Informasi Akuntansi Eksternal?

Pemakai Informasi Akuntansi Eksternal adalah mereka yang berada di luar entitas bisnis dan menggunakan laporan keuangan untuk mengambil keputusan ekonomi terkait entitas tersebut. Mereka tidak terlibat dalam operasional atau pengambilan keputusan sehari-hari entitas tersebut.

Keuntungan menjadi Pemakai Informasi Akuntansi Eksternal:

1. Mendapatkan gambaran tentang kinerja keuangan entitas: Sebagai pihak yang tertarik dengan entitas bisnis, pemakai informasi akuntansi eksternal dapat menggunakan laporan keuangan untuk mendapatkan informasi tentang kinerja keuangan entitas. Hal ini membantu mereka dalam mengambil ke