Dasar Perhitungan Pph Pasal 25 Xpertascse – Riset

Apa itu Pph Pasal 25? Pph Pasal 25 adalah pajak yang dikenakan pada penghasilan diperoleh dari penggunaan atau pemanfaatan jasa, penghargaan, honorarium, dan bentuk penghasilan lainnya yang diterima oleh Wajib Pajak (WP). Pph Pasal 25 merupakan salah satu jenis pajak yang diatur dalam Undang-Undang Nomor 36 Tahun 2008 tentang Pajak Penghasilan.

Penghasilan yang dikenai Pph Pasal 25 biasanya bersifat periodik atau terjadi secara rutin setiap bulan. Contoh penghasilan yang dikenai Pph Pasal 25 antara lain adalah honorarium para pegawai, penerimaan hadiah atau hadiah undian, dan penghasilan yang diterima oleh karyawan tetap atau tidak tetap.

Keuntungan menggunakan Pph Pasal 25 adalah dapat membantu pemerintah dalam meningkatkan pendapatan negara. Selain itu, pajak ini juga memberikan perlindungan hukum dan kepastian hukum bagi Wajib Pajak. Dengan membayar Pph Pasal 25 secara rutin, Wajib Pajak dapat mendapatkan manfaat seperti pengurangan beban pajak pada saat laporan SPT.

Namun, ada juga kekurangan yang perlu diperhatikan dalam pembayaran Pph Pasal 25. Salah satunya adalah besarnya tarif pajak yang harus dibayarkan oleh Wajib Pajak, terutama bagi mereka yang memiliki penghasilan yang tinggi. Selain itu, ada juga beberapa kendala administratif yang mungkin ditemui oleh Wajib Pajak dalam mengurus pembayaran Pph Pasal 25.

Cara menghitung Pph Pasal 25 cukup sederhana. Pertama, identifikasi sumber penghasilan yang dikenai Pph Pasal 25. Kemudian, hitung jumlah penghasilan bruto yang diterima dari sumber tersebut. Setelah itu, kurangi penghasilan bruto dengan pengurangan pajak yang berlaku. Terakhir, kalikan jumlah penghasilan neto dengan tarif pajak Pph Pasal 25 yang berlaku. Hasil dari perhitungan ini akan menjadi jumlah pajak yang harus dibayarkan kepada pemerintah.

PPh 25 / 29 – Belajar Mengenal Pajak Yuk

Apa itu Pph 25 dan Pph 29? Pph 25 dan Pph 29 adalah jenis pajak penghasilan yang diatur dalam Undang-Undang Nomor 36 Tahun 2008 tentang Pajak Penghasilan. Pph 25 merupakan pajak yang dikenakan pada penghasilan dari penggunaan atau pemanfaatan jasa, penghargaan, honorarium, dan bentuk penghasilan lainnya yang diperoleh oleh Wajib Pajak. Sedangkan Pph 29 merupakan pajak yang dikenakan pada penghasilan dari perhitungan kerja atau pekerjaan bebas yang dilakukan oleh Wajib Pajak.

Perbedaan antara Pph 25 dan Pph 29 terletak pada jenis penghasilan yang dikenai pajak. Pph 25 dikenakan pada penghasilan periodik atau rutin seperti honorarium, hadiah, atau penghasilan karyawan. Sedangkan Pph 29 dikenakan pada penghasilan tidak periodik atau tidak rutin seperti honorarium yang diperoleh dari pekerjaan lepas atau pekerjaan lepas.

Keuntungan menggunakan Pph 25 atau Pph 29 adalah meringankan beban pajak bagi Wajib Pajak. Pph 25 dan Pph 29 memberikan kemudahan dalam pembayaran pajak karena tarif pajak yang dikenakan cenderung lebih rendah daripada pajak penghasilan lainnya. Selain itu, Wajib Pajak juga dapat menggunakan pengurangan beban pajak yang berlaku untuk mengurangi jumlah pajak yang harus dibayarkan.

Meskipun demikian, terdapat juga kekurangan dalam menggunakan Pph 25 atau Pph 29. Salah satunya adalah kewajiban Wajib Pajak untuk menghitung dan membayar pajak secara tepat waktu. Jika terdapat keterlambatan dalam membayar pajak, Wajib Pajak akan dikenakan sanksi berupa bunga dan denda. Selain itu, Wajib Pajak juga perlu memiliki pengetahuan yang cukup mengenai peraturan perpajakan agar dapat mengoptimalkan pengurangan pajak yang berlaku.

Cara menghitung Pph 25 dan Pph 29 juga cukup sederhana. Pertama, identifikasi jenis penghasilan yang dikenai pajak. Kemudian, hitung jumlah penghasilan bruto yang diterima dari jenis penghasilan tersebut. Setelah itu, kurangi penghasilan bruto dengan pengurangan pajak yang berlaku. Terakhir, kalikan jumlah penghasilan neto dengan tarif pajak yang berlaku untuk mendapatkan jumlah pajak yang harus dibayarkan oleh Wajib Pajak.

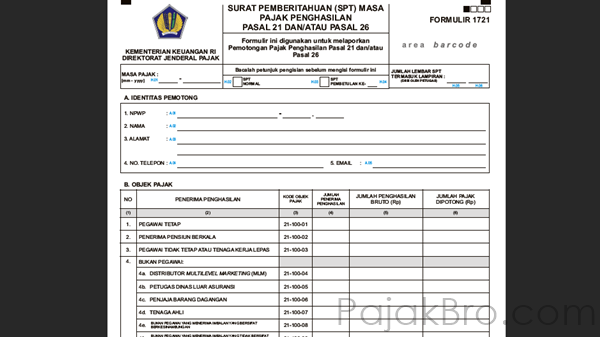

Laporan Spt Masa

Apa itu laporan Spt Masa? Laporan Spt Masa adalah laporan yang harus disampaikan oleh Wajib Pajak sebagai bukti pelaksanaan kewajiban perpajakan untuk setiap masa pajak tertentu. Laporan ini berisi rincian penghasilan, pemotongan pajak, penghitungan pajak, dan juga pembayaran pajak yang dilakukan oleh Wajib Pajak.

Spt Masa berfungsi sebagai bukti pembayaran pajak yang dilakukan oleh Wajib Pajak. Selain itu, laporan ini juga berguna sebagai data bagi pemerintah untuk melakukan pengawasan terhadap kewajiban perpajakan yang dilakukan oleh para Wajib Pajak. Dengan adanya laporan Spt Masa, pemerintah dapat memastikan bahwa Wajib Pajak telah membayar pajak sesuai dengan peraturan perpajakan yang berlaku.

Keuntungan dari membuat laporan Spt Masa adalah mendapatkan pengurangan pajak yang berlaku. Dalam laporan ini, Wajib Pajak dapat mengklaim pengurangan pajak berdasarkan peraturan yang berlaku. Selain itu, laporan Spt Masa juga dapat membantu Wajib Pajak dalam mengatur keuangan dan perencanaan pajak untuk periode yang akan datang.

Namun, terdapat juga beberapa kekurangan dalam membuat laporan Spt Masa. Salah satunya adalah kewajiban Wajib Pajak dalam mengisi laporan dengan tepat dan akurat. Jika terdapat kesalahan atau ketidaksesuaian antara laporan dan data yang sebenarnya, Wajib Pajak dapat dikenakan sanksi administratif berupa denda dan bunga.

Proses pengisian laporan Spt Masa cukup sederhana. Wajib Pajak perlu mengisi identitas diri dan jumlah penghasilan yang diterima pada periode tertentu. Selain itu, Wajib Pajak juga perlu mencantumkan jumlah pengurangan pajak yang berlaku, jika ada. Setelah semua data terisi dengan benar, Wajib Pajak dapat melakukan pembayaran pajak sesuai dengan ketentuan yang berlaku.

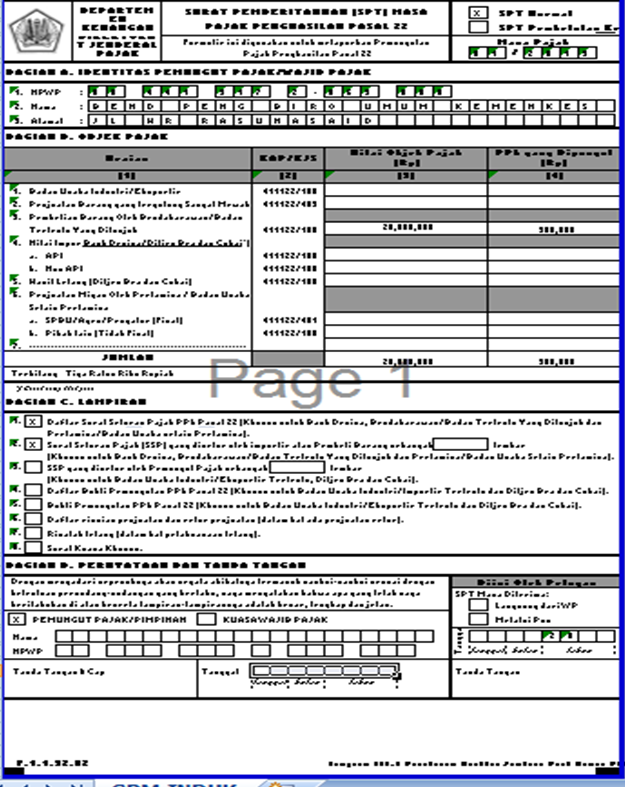

Form Pajak Pph Pasal 25

Apa itu Form Pajak Pph Pasal 25? Form Pajak Pph Pasal 25 adalah formulir yang digunakan oleh Wajib Pajak untuk melaporkan dan membayar Pph Pasal 25. Formulir ini berisi rincian penghasilan, pengurangan pajak, dan jumlah pajak yang harus dibayarkan oleh Wajib Pajak. Form Pajak Pph Pasal 25 juga bisa digunakan untuk pelaporan penghasilan Pph 25 atau Pph 29.

Keuntungan menggunakan Form Pajak Pph Pasal 25 adalah memudahkan Wajib Pajak dalam melaporkan dan membayar pajak. Dengan menggunakan formulir ini, Wajib Pajak tidak perlu menghitung dan mengisi banyak data secara manual. Selain itu, formulir ini juga dilengkapi dengan petunjuk pengisian yang lengkap sehingga memudahkan Wajib Pajak dalam mengisi formulir dengan benar.

Kekurangan menggunakan Form Pajak Pph Pasal 25 adalah risiko kesalahan dalam pengisian formulir. Jika terdapat kesalahan dalam pengisian formulir, Wajib Pajak dapat dikenakan sanksi berupa denda dan bunga. Oleh karena itu, penting bagi Wajib Pajak untuk memastikan bahwa data yang diisikan pada formulir sudah benar dan sesuai dengan data yang sebenarnya.

Cara mengisi Form Pajak Pph Pasal 25 cukup mudah. Wajib Pajak perlu mengisi identitas diri dan rincian penghasilan pada formulir. Selain itu, Wajib Pajak juga perlu mencantumkan pengurangan pajak yang berlaku, jika ada. Setelah semua data terisi dengan benar, Wajib Pajak dapat melakukan pembayaran pajak sesuai dengan ketentuan yang berlaku.

Conclusio

Pph Pasal 25, Pph 25, Pph 29, laporan Spt Masa, dan Form Pajak Pph Pasal 25 merupakan hal-hal yang perlu dipahami oleh setiap Wajib Pajak. Melalui pemahaman ini, Wajib Pajak dapat menjalankan kewajiban perpajakan dengan baik dan benar. Dengan membayar pajak secara rutin dan tepat waktu, Wajib Pajak dapat mendukung pembangunan negara dan juga mendapatkan perlindungan hukum dalam hal perpajakan.

Dalam pembayaran Pph Pasal 25, Pph 25, atau Pph 29, Wajib Pajak perlu menghitung penghasilan bruto, mengurangi pengurangan pajak yang berlaku, dan mengalikan jumlah penghasilan neto dengan tarif pajak yang berlaku. Laporan Spt Masa dan Form Pajak Pph Pasal 25 dapat digunakan sebagai alat bantu dalam melaporkan dan membayar pajak dengan benar.