Halo semua, saya ingin berbagi informasi mengenai Pajak Penghasilan Pasal 4 Ayat 2 atau PPH Pasal 4 Ayat 2. Pajak ini sering menjadi perhatian bagi banyak orang, terutama para pekerja atau pengusaha. Dalam posting ini, kita akan membahas secara detail apa itu PPH Pasal 4 Ayat 2, siapa yang harus membayar, kapan dan dimana pajak ini harus dilaporkan, bagaimana cara menghitungnya, serta kesimpulan penting yang perlu kita ketahui.

Apa itu PPH Pasal 4 Ayat 2?

PPH Pasal 4 Ayat 2 adalah pajak yang dikenakan atas penghasilan yang diterima oleh wajib pajak orang pribadi yang berupa upah, gaji, honorarium, atau pembayaran lain dalam bentuk apapun yang diterima karena hubungan kerja, penghasilan yang diterima secara teratur, serta penghasilan yang diterima oleh karyawan dalam bentuk tunjangan tambahan atau tunjangan kinerja. PPH Pasal 4 Ayat 2 ini merupakan bagian dari sistem pengumpulan pajak di Indonesia.

Siapa yang harus membayar PPH Pasal 4 Ayat 2?

PPH Pasal 4 Ayat 2 harus dibayar oleh wajib pajak orang pribadi yang memiliki penghasilan dari pekerjaan tergantung pada tingkat penghasilan yang diterima. Semakin tinggi penghasilan yang diterima, semakin tinggi juga tarif PPH Pasal 4 Ayat 2 yang harus dibayarkan. Jadi, semua pekerja atau pengusaha yang memperoleh penghasilan dari pekerjaan dalam bentuk upah, gaji, honorarium, atau pembayaran lainnya wajib membayar PPH Pasal 4 Ayat 2.

Kapan dan dimana PPH Pasal 4 Ayat 2 harus dilaporkan?

PPH Pasal 4 Ayat 2 harus dilaporkan dalam SPT (Surat Pemberitahuan) Tahunan Pajak Penghasilan yang harus disampaikan setiap tahun. SPT Tahunan harus disampaikan ke Kantor Pelayanan Pajak setempat sesuai lokasi tempat tinggal atau tempat usaha wajib pajak. Batas waktu penyerahan SPT Tahunan biasanya adalah tanggal 31 Maret setiap tahunnya, namun dapat berubah sesuai dengan kebijakan yang ditetapkan oleh Direktorat Jenderal Pajak. Jadi, pastikan untuk melaporkan PPH Pasal 4 Ayat 2 tepat waktu.

Bagaimana cara menghitung PPH Pasal 4 Ayat 2?

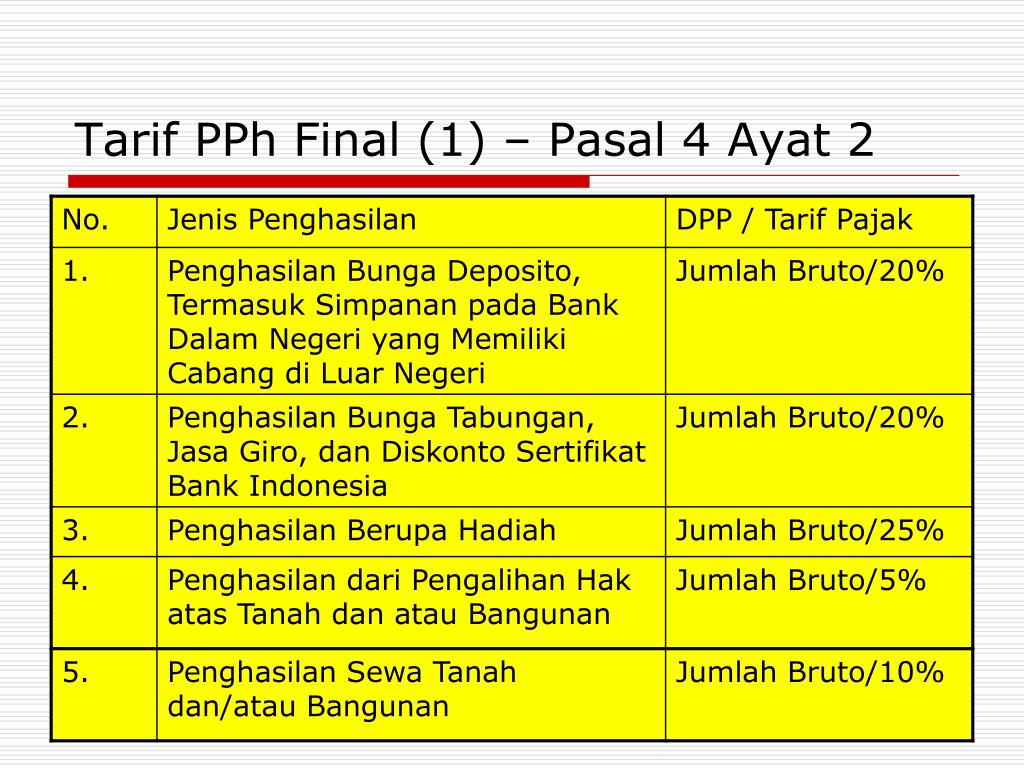

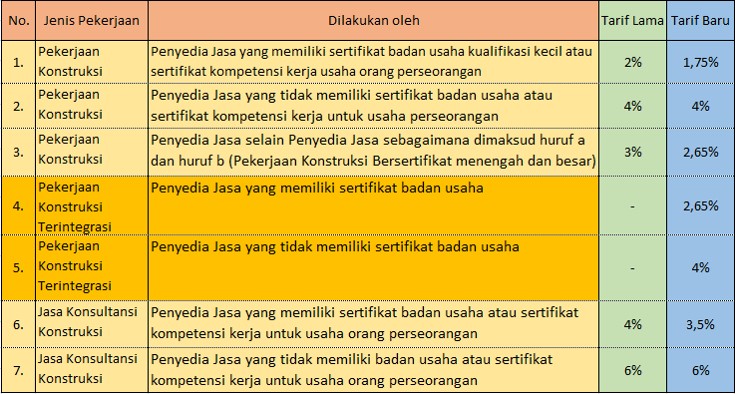

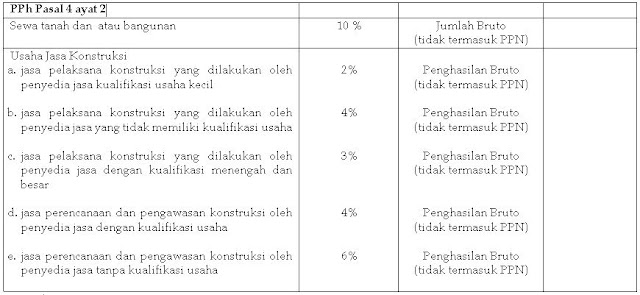

Cara menghitung PPH Pasal 4 Ayat 2 tergantung pada jumlah penghasilan yang diterima. Pada dasarnya, tarif PPH Pasal 4 Ayat 2 adalah 5% dari total penghasilan bruto bagi wajib pajak yang tidak memiliki NPWP (Nomor Pokok Wajib Pajak) dan 2% bagi yang memiliki NPWP. Berikut ini langkah-langkah untuk menghitung PPH Pasal 4 Ayat 2:

- Langkah pertama adalah menghitung penghasilan bruto. Penghasilan bruto adalah jumlah penghasilan sebelum dikurangi dengan potongan-potongan lain seperti tunjangan jabatan, tunjangan kerja, asuransi, dan tunjangan lainnya.

- Setelah menghitung penghasilan bruto, langkah kedua adalah mengalikan penghasilan bruto dengan tarif PPH Pasal 4 Ayat 2 yang berlaku. Jika wajib pajak memiliki NPWP, tarif yang digunakan adalah 2%. Jika wajib pajak tidak memiliki NPWP, tarif yang digunakan adalah 5%.

- Hasil perkalian ini akan menjadi jumlah PPH Pasal 4 Ayat 2 yang harus dibayarkan oleh wajib pajak.

Sangat penting untuk diingat bahwa PPH Pasal 4 Ayat 2 adalah pajak yang harus dibayarkan sendiri oleh wajib pajak dan dilaporkan dalam SPT Tahunan. Bayarlah PPH Pasal 4 Ayat 2 sesuai dengan ketentuan yang berlaku untuk menghindari masalah dengan pihak berwenang.

Cara mendapatkan keuntungan dari tarif PPH 4 Ayat 2 Jasa

PPH Pasal 4 Ayat 2 juga dapat memberikan keuntungan bagi berbagai jasa yang ditawarkan. Tarif PPH Pasal 4 Ayat 2 yang relatif rendah dapat mendorong orang untuk menggunakan berbagai jasa dengan biaya yang lebih terjangkau. Sebagai contoh, jasa kebersihan, jasa perawatan rumah tangga, dan jasa pengemudi dapat dikenakan tarif PPH Pasal 4 Ayat 2 yang relatif rendah. Ini membuat harga yang ditawarkan lebih murah bagi konsumen, sementara para pekerja masih dapat mengambil keuntungan dari penghasilan yang mereka peroleh.

Pajak Penghasilan Pasal 4 Ayat 2 dan Homecare24

Homecare24 adalah salah satu perusahaan yang menawarkan jasa perawatan rumah tangga. Pada dasarnya, mereka menyediakan tenaga kerja untuk membantu merawat anggota keluarga yang membutuhkan perawatan khusus di rumah. Tarif PPH Pasal 4 Ayat 2 yang relatif rendah dapat memberikan keuntungan bagi Homecare24 karena mereka dapat menawarkan harga yang lebih terjangkau kepada pelanggan mereka.

Jenis Pajak PPH Pasal 4 Ayat 2

Ada beberapa jenis pajak PPH Pasal 4 Ayat 2 yang perlu kita ketahui. Berikut ini adalah beberapa jenis pajak PPH Pasal 4 Ayat 2 yang sering dikenakan:

- Pajak gaji atau upah, yaitu pajak yang dikenakan atas penghasilan yang diterima dalam bentuk upah atau gaji oleh karyawan.

- Pajak honorarium, yaitu pajak yang dikenakan atas penghasilan yang diterima oleh seseorang sebagai imbalan atas jasa atau pekerjaan tertentu yang dilakukan secara bebas.

- Pajak pembayaran lainnya, yaitu pajak yang dikenakan atas pembayaran lainnya yang diterima oleh seseorang dalam bentuk apapun, seperti komisi, tunjangan tambahan, dan bonus karyawan.

Ini hanya beberapa contoh jenis-jenis pajak PPH Pasal 4 Ayat 2 yang dapat dikenakan. Ada banyak jenis penghasilan yang dapat masuk dalam kategori PPH Pasal 4 Ayat 2, jadi pastikan untuk memahami peraturan yang berlaku.

Kesimpulan

PPH Pasal 4 Ayat 2 adalah pajak yang dikenakan atas penghasilan orang pribadi yang berasal dari pekerjaan. Pajak ini harus dibayarkan oleh wajib pajak orang pribadi yang memperoleh penghasilan dari pekerjaan dalam bentuk upah, gaji, honorarium, atau pembayaran lainnya. PPH Pasal 4 Ayat 2 harus dilaporkan dalam SPT Tahunan Pajak Penghasilan dan disampaikan ke Kantor Pelayanan Pajak setempat. Cara menghitung PPH Pasal 4 Ayat 2 tergantung pada jumlah penghasilan yang diterima dan tarif yang berlaku. Tarif PPH Pasal 4 Ayat 2 yang rendah juga dapat memberikan keuntungan bagi penyedia jasa dengan harga yang lebih terjangkau. Ada banyak jenis pajak PPH Pasal 4 Ayat 2 yang perlu diperhatikan, seperti pajak gaji, honorarium, dan pembayaran lainnya.

Semoga informasi ini bermanfaat dan dapat membantu Anda memahami lebih lanjut tentang PPH Pasal 4 Ayat 2. Penting untuk selalu memahami dan mematuhi peraturan perpajakan yang berlaku agar terhindar dari masalah di masa depan. Terima kasih atas perhatiannya!