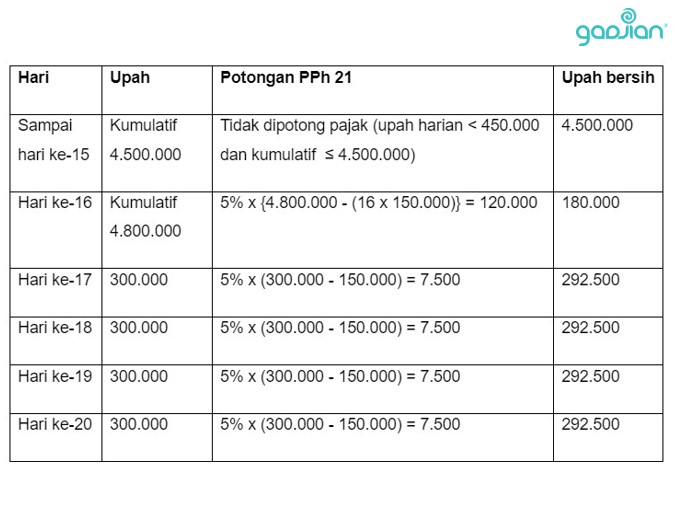

Contoh Perhitungan Pph Untuk Pegawai Tetap Menerima Uang Lembur Dan

Perhitungan Pph Untuk Pegawai Tetap

Apa itu Pph dan bagaimana cara menghitungnya? Pph atau Pajak Penghasilan adalah pajak yang dikenakan pada penghasilan yang diterima oleh setiap wajib pajak. Pph merupakan salah satu sumber penerimaan negara yang penting. Setiap wajib pajak, baik individu maupun badan usaha, harus ikut membayar Pph sesuai dengan peraturan yang berlaku.

Untuk pegawai tetap yang menerima uang lembur, perhitungan Pph dapat dilakukan dengan mengikuti ketentuan Pph Pasal 21. Bagaimana perhitungan Pph Pasal 21 untuk pegawai tetap yang menerima uang lembur?

Siapa yang harus membayar Pph Pasal 21? Pph Pasal 21 harus dibayar oleh setiap pegawai tetap yang memiliki penghasilan bruto di atas batas yang ditentukan oleh peraturan perpajakan. Penghasilan bruto termasuk gaji pokok, tunjangan tetap, bonus, dan uang lembur.

Kapan Pph Pasal 21 harus dibayar? Pph Pasal 21 harus dibayar setiap bulan, sebelum tanggal 10 bulan berikutnya. Pengusaha atau pemberi kerja wajib memotong Pph Pasal 21 dari penghasilan pegawai tetap sebelum membayarkannya.

Dimana tempat membayar Pph Pasal 21? Pph Pasal 21 harus dibayar ke Kantor Pelayanan Pajak (KPP) terdekat dengan alamat tempat tinggal atau tempat kerja pegawai tetap.

Bagaimana cara menghitung Pph Pasal 21 untuk pegawai tetap yang menerima uang lembur? Berikut adalah contoh perhitungan Pph Pasal 21 untuk pegawai tetap:

Contoh Perhitungan Pph Pasal 21

Pegawai tetap dengan penghasilan bruto Rp10.000.000 dan menerima uang lembur sebesar Rp2.000.000. Bagaimana perhitungan Pph Pasal 21?

1. Hitung Penghasilan Netto

Penghasilan netto adalah penghasilan bruto dikurangi dengan Pph Pasal 21 yang sudah dipotong oleh pengusaha. Dalam contoh ini, asumsikan pengusaha sudah memotong Pph Pasal 21 sebesar Rp1.000.000. Jadi,

Penghasilan netto = Penghasilan bruto – Pph Pasal 21 = Rp10.000.000 – Rp1.000.000 = Rp9.000.000

2. Hitung Penghasilan Kena Pajak

Penghasilan kena pajak adalah penghasilan netto dikurangi dengan penghasilan tidak kena pajak (PTKP). PTKP adalah jumlah penghasilan yang tidak dikenakan pajak sesuai dengan status pernikahan dan jumlah tanggungan. Dalam contoh ini, asumsikan PTKP sebesar Rp4.500.000. Jadi,

Penghasilan kena pajak = Penghasilan netto – PTKP = Rp9.000.000 – Rp4.500.000 = Rp4.500.000

3. Hitung Pph yang Harus Dibayar

Pph yang harus dibayar adalah jumlah penghasilan kena pajak dikalikan dengan tarif Pph Pasal 21. Tarif Pph Pasal 21 ditentukan berdasarkan jumlah penghasilan kena pajak. Dalam contoh ini, asumsikan tarif Pph Pasal 21 sebesar 5%. Jadi,

Pph yang harus dibayar = Penghasilan kena pajak x Tarif Pph Pasal 21 = Rp4.500.000 x 5% = Rp225.000

Jadi, pegawai tetap dengan penghasilan bruto Rp10.000.000 dan menerima uang lembur sebesar Rp2.000.000 harus membayar Pph sebesar Rp225.000.

Kesimpulan

Perhitungan Pph Pasal 21 untuk pegawai tetap yang menerima uang lembur dapat dilakukan dengan mengikuti ketentuan perpajakan yang berlaku. Pegawai tetap harus membayar Pph Pasal 21 setiap bulan dan pengusaha wajib memotong Pph Pasal 21 sebelum membayarkannya. Perhitungan Pph Pasal 21 meliputi penghitungan penghasilan netto, penghasilan kena pajak, dan Pph yang harus dibayar. Dalam contoh perhitungan di atas, pegawai tetap dengan penghasilan bruto Rp10.000.000 dan menerima uang lembur sebesar Rp2.000.000 harus membayar Pph sebesar Rp225.000.

Pemotongan Pph Pasal 21 Berapa Persen – job.Rakyatnesia.com

Pemotongan Pph Pasal 21

Apa itu Pph Pasal 21 dan berapa persen pemotongannya? Pph Pasal 21 adalah pajak yang harus dibayar oleh setiap pegawai tetap atas penghasilan yang diterima. Pemotongan Pph Pasal 21 dilakukan oleh pengusaha atau pemberi kerja sebelum membayarkan penghasilan kepada pegawai tetap.

Berapa persen pemotongan Pph Pasal 21? Persentase pemotongan Pph Pasal 21 ditentukan berdasarkan tarif yang berlaku. Tarif Pph Pasal 21 disesuaikan dengan jumlah penghasilan bruto yang diterima oleh pegawai tetap.

Bagaimana cara menghitung pemotongan Pph Pasal 21? Berikut adalah contoh perhitungan pemotongan Pph Pasal 21:

Hanafi adalah seorang pegawai tetap dengan gaji pokok Rp5.000.000 per bulan. Hanafi juga menerima tunjangan tetap sebesar Rp1.000.000 per bulan. Berapa persen pemotongan Pph Pasal 21?

Contoh Perhitungan Pemotongan Pph Pasal 21

1. Hitung Penghasilan Bruto

Penghasilan bruto adalah jumlah gaji pokok dan tunjangan tetap. Dalam contoh ini, Hanafi memiliki penghasilan bruto = Rp5.000.000 + Rp1.000.000 = Rp6.000.000 per bulan.

2. Hitung Pph Pasal 21

Pph Pasal 21 adalah persentase dari penghasilan bruto yang harus dipotong sebagai pajak. Tarif Pph Pasal 21 ditentukan oleh pemerintah. Dalam contoh ini, asumsikan tarif Pph Pasal 21 sebesar 5%.

Pph Pasal 21 = Penghasilan bruto x Tarif Pph Pasal 21 = Rp6.000.000 x 5% = Rp300.000

Jadi, untuk Hanafi yang memiliki penghasilan bruto Rp6.000.000 per bulan, pemotongan Pph Pasal 21 adalah sebesar Rp300.000.

Kesimpulan

Pph Pasal 21 adalah pajak yang harus dibayar oleh setiap pegawai tetap atas penghasilan yang diterima. Persentase pemotongan Pph Pasal 21 ditentukan berdasarkan tarif yang berlaku. Tarif Pph Pasal 21 disesuaikan dengan jumlah penghasilan bruto yang diterima oleh pegawai tetap. Dalam contoh perhitungan di atas, Hanafi yang memiliki penghasilan bruto Rp6.000.000 per bulan, pemotongan Pph Pasal 21 adalah sebesar Rp300.000

Tarif Pph Pasal 21 – newstempo

Tarif Pph Pasal 21

Apa itu tarif Pph Pasal 21 dan bagaimana tarifnya ditentukan? Tarif Pph Pasal 21 adalah persentase yang digunakan untuk menghitung besarnya Pph Pasal 21 yang harus dibayar oleh setiap pegawai tetap. Tarif Pph Pasal 21 ditentukan oleh pemerintah dan dapat mengalami perubahan dari waktu ke waktu.

Berikut adalah tarif Pph Pasal 21 yang berlaku saat ini:

- Penghasilan kena pajak sampai dengan Rp50.000.000, tarif Pph Pasal 21 sebesar 5%.

- Penghasilan kena pajak di atas Rp50.000.000 sampai dengan Rp250.000.000, tarif Pph Pasal 21 sebesar 15%.

- Penghasilan kena pajak di atas Rp250.000.000 sampai dengan Rp500.000.000, tarif Pph Pasal 21 sebesar 25%.

- Penghasilan kena pajak di atas Rp500.000.000, tarif Pph Pasal 21 sebesar 30%.

Bagaimana penghitungan Pph Pasal 21 dengan tarif yang berbeda-beda? Berikut adalah contoh perhitungan Pph Pasal 21 dengan tarif yang berbeda-beda:

1. Penghasilan kena pajak Rp30.000.000

Pph Pasal 21 = Penghasilan kena pajak x Tarif Pph Pasal 21 = Rp30.000.000 x 5% = Rp1.500.000

2. Penghasilan kena pajak Rp75.000.000

Pph Pasal 21 = Penghasilan kena pajak x Tarif Pph Pasal 21 = Rp50.000.000 x 5% + (Rp75.000.000 – Rp50.000.000) x 15% = Rp2.500.000 + Rp3.750.000 = Rp6.250.000

3. Penghasilan kena pajak Rp300.000.000

Pph Pasal 21 = Penghasilan kena pajak x Tarif Pph Pasal 21 = Rp50.000.000 x 5% + (Rp250.000.000 – Rp50.000.000) x 15% + (Rp300.000.000 – Rp250.000.000) x 25% = Rp2.500.000 + Rp30.000.000 + Rp12.500.000 = Rp45.000.000

Jadi, untuk penghasilan kena pajak sebesar Rp30.000.000, pemotongan Pph Pasal 21 adalah sebesar Rp1.500.000. Untuk penghasilan kena pajak sebesar Rp75.000.000, pemotongan Pph Pasal 21 adalah sebesar Rp6.250.000. Sedangkan untuk penghasilan kena pajak sebesar Rp300.000.000, pemotongan Pph Pasal 21 adalah sebesar Rp45.000.000.

Kesimpulan

Tarif Pph Pasal 21 adalah persentase yang digunakan untuk menghitung besarnya Pph Pasal 21 yang harus dibayar oleh setiap pegawai tetap. Tarif Pph Pasal 21 ditentukan oleh pemerintah dan dapat berbeda-beda tergantung pada jumlah penghasilan kena pajak. Dalam contoh perhitungan di atas, Pph Pasal 21 yang harus dibayar berdasarkan tarif yang berbeda-beda adalah Rp1.500.000, Rp6.250.000, dan Rp45.000.000 untuk penghasilan kena pajak masing-masing sebesar Rp30.000.000, Rp75.000.000, dan Rp300.000.000.