Ada yang pernah denger ga dengan yang namanya konservatisme akuntansi? Nah, pada kesempatan kali ini, kita akan bahas tentang konservatisme akuntansi dengan gaya bahasa yang lucu dan kocak. Siap-siap untuk tertawa sekaligus belajar ya!

Konservatisme Akuntansi

Apa itu konservatisme akuntansi? Jadi, konservatisme akuntansi adalah suatu pendekatan dalam menyajikan laporan keuangan yang cenderung lebih hati-hati dan konservatif. Tujuannya adalah untuk menghindari overestimate atau penilaian yang terlalu tinggi terkait aset dan pendapatan, serta mengantisipasi kemungkinan kerugian di masa depan.

Konservatisme akuntansi memiliki beberapa jenis, loh. Ada yang bernama konservatisme biasa, konservatisme moderate, dan konservatisme ketat. Setiap jenis memiliki prinsip dan kebijakan tersendiri dalam menyusun laporan keuangan.

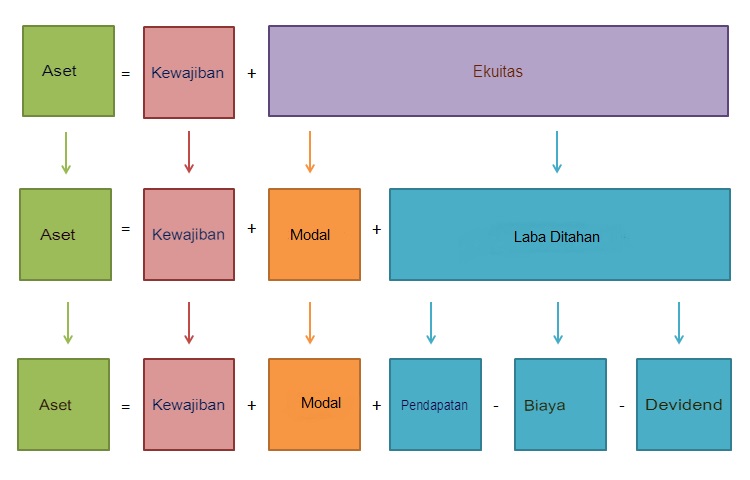

Rumus Persamaan Dasar Akuntansi

Dalam akuntansi, ada rumus persamaan dasar yang harus diketahui.

Rumusnya adalah:

Aset = Liabilitas + Ekuitas

Rumus ini menggambarkan hubungan antara aset, liabilitas, dan ekuitas dalam suatu perusahaan. Aset adalah semua barang atau harta yang dimiliki oleh perusahaan, sedangkan liabilitas adalah kewajiban finansial yang harus dibayar oleh perusahaan. Ekuitas adalah selisih antara aset dan liabilitas, yang menunjukkan kepemilikan perusahaan oleh pemiliknya.

Apa Itu Konservatisme Akuntansi?

Konservatisme akuntansi adalah pendekatan dalam menyusun laporan keuangan yang lebih konservatif dan hati-hati. Pendekatan ini bertujuan untuk mengantisipasi potensi kerugian dan membatasi kemungkinan adanya penilaian yang terlalu tinggi terhadap aset dan pendapatan.

Ada beberapa rumus yang digunakan dalam konservatisme akuntansi. Salah satunya adalah rumus accruals, yang menghitung perbedaan antara pendapatan yang diterima dan biaya yang dibayar.

Keuntungan Konservatisme Akuntansi

1. Mengurangi Risiko Overestimate

Dengan menerapkan konservatisme akuntansi, perusahaan dapat mengurangi risiko overestimate terhadap aset dan pendapatan. Hal ini membantu perusahaan untuk lebih hati-hati dalam menilai nilai aset yang dimilikinya, sehingga tidak terjadi penilaian yang terlalu tinggi yang dapat merugikan perusahaan di masa depan.

2. Membantu Mengantisipasi Potensi Kerugian

Konservatisme akuntansi juga membantu perusahaan dalam mengantisipasi potensi kerugian di masa depan. Dengan pendekatan yang lebih hati-hati, perusahaan akan lebih siap menghadapi kemungkinan terjadinya kerugian, baik itu dari arus kas yang tidak terbayarkan, penurunan nilai aset, atau kerugian lainnya.

3. Meningkatkan Kepercayaan Investor

Kepercayaan investor merupakan hal yang penting bagi kelangsungan perusahaan. Dengan menerapkan konservatisme akuntansi, perusahaan akan memberikan gambaran yang lebih konservatif dan hati-hati tentang kinerjanya, sehingga dapat meningkatkan kepercayaan investor terhadap perusahaan.

Kekurangan Konservatisme Akuntansi

1. Potensi Penyajian Informasi Tidak Akurat

Satu hal yang perlu diperhatikan dalam menerapkan konservatisme akuntansi adalah potensi penyajian informasi yang tidak akurat. Karena pendekatan yang lebih konservatif dan hati-hati, ada kemungkinan perusahaan tidak merefleksikan nilai sebenarnya dari aset dan pendapatan yang dimiliki.

2. Pengaruh Terhadap Keputusan Manajemen

Konservatisme akuntansi juga dapat memiliki pengaruh terhadap keputusan manajemen. Jika laporan keuangan yang disajikan terlalu konservatif, manajemen perusahaan mungkin akan mengambil keputusan yang lebih hati-hati dan tidak seoptimal yang seharusnya.

3. Keterbatasan dalam Mengukur Nilai

Mengukur nilai aset dan pendapatan bukanlah hal yang mudah. Dalam menerapkan konservatisme akuntansi, terdapat keterbatasan dalam mengukur nilai yang sebenarnya dari aset dan pendapatan tersebut. Hal ini dapat berpengaruh terhadap kualitas laporan keuangan yang disajikan.

Cara Menerapkan Konservatisme Akuntansi

Menerapkan konservatisme akuntansi dalam laporan keuangan perusahaan tidaklah sulit. Berikut ini adalah beberapa cara yang dapat dilakukan:

- Menggunakan metode pengukuran yang lebih hati-hati dan konservatif.

- Mengidentifikasi risiko-risiko yang mungkin terjadi dan mengantisipasinya dengan mengalokasikan dana cadangan.

- Melakukan pemilihan kebijakan akuntansi yang lebih konservatif.

- Menghindari overestimate atau penilaian yang terlalu tinggi terhadap aset dan pendapatan.

- Menggunakan prinsip kewajaran dalam menyajikan laporan keuangan.

Nah, itu tadi penjelasan singkat tentang konservatisme akuntansi dengan gaya bahasa yang lucu dan kocak. Semoga bisa membantu kamu dalam memahami konsep ini dengan lebih mudah. Jangan lupa untuk selalu hati-hati dan konservatif dalam mengelola keuanganmu, ya! Terima kasih sudah membaca, semoga bermanfaat!