Perkiraan Kredit Simulasi KPR Mandiri Syariah – CARAGADAI.COM 2022

Simulasi Kredit KPR Mandiri Syariah

Jika Anda berencana untuk membeli rumah dengan fasilitas pembiayaan yang syariah-compliant, maka KPR Mandiri Syariah mungkin menjadi pilihan yang tepat untuk Anda. Melalui simulasi kredit ini, Anda dapat memperkirakan jumlah cicilan yang harus dibayarkan setiap bulan selama jangka waktu pinjaman tertentu.

Simulasi kredit ini mempertimbangkan berbagai faktor seperti harga rumah, suku bunga, jangka waktu kredit, dan biaya administrasi lainnya. Dengan memasukkan informasi ini, Anda akan mendapatkan perkiraan jumlah cicilan bulanan dan total pembayaran yang harus dilakukan selama masa pinjaman.

Keuntungan dari KPR Mandiri Syariah adalah adanya prinsip syariah yang diterapkan dalam seluruh proses pembiayaan. Hal ini meliputi transaksi bebas riba, jelas dan transparan, serta adanya keberkahan dalam pembiayaan. Selain itu, di bawah skema ini, Anda juga dapat memilih tipe pembiayaan yang sesuai dengan kebutuhan dan kemampuan Anda.

Kekurangan dari KPR Mandiri Syariah adalah terbatasnya jangka waktu pinjaman yang tersedia. Biasanya, jangka waktu pinjaman yang ditawarkan kurang fleksibel dibandingkan dengan KPR konvensional. Selain itu, persyaratan yang ketat dalam hal pengajuan juga menjadi kendala bagi beberapa calon pemohon.

Produk KPR Mandiri Syariah

Bank Mandiri Syariah menawarkan berbagai produk KPR yang sesuai dengan kebutuhan Anda. Berikut adalah daftar beberapa produk KPR Mandiri Syariah yang dapat dipertimbangkan:

1. KPR Mandiri Syariah Flat

Produk ini menawarkan suku bunga flat sepanjang periode kredit. Artinya, cicilan Anda akan tetap dalam jumlah yang sama setiap bulannya. Produk ini cocok untuk Anda yang ingin memiliki kepastian dalam membayar cicilan setiap bulan.

2. KPR Mandiri Syariah Floating

Produk ini menawarkan suku bunga yang mengikuti pergerakan pasar. Suku bunga ini dapat berubah seiring waktu, tergantung pada kondisi pasar. Jika suku bunga pasar turun, cicilan Anda akan lebih rendah dan sebaliknya. Produk ini cocok untuk Anda yang ingin fleksibilitas dalam membayar cicilan.

3. KPR Mandiri Syariah Griya

Produk ini ditujukan untuk mereka yang ingin memiliki rumah subsidi. Dengan bantuan subsidi pemerintah, Anda akan mendapatkan bunga yang lebih rendah dan pembayaran yang lebih ringan.

Pada dasarnya, semua produk KPR Mandiri Syariah menawarkan prinsip-prinsip syariah yang sama, tetapi memiliki keunggulan dan fitur yang berbeda sesuai dengan kebutuhan Anda.

Syarat Pengajuan KPR Mandiri Syariah

Sebelum Anda memutuskan untuk mengajukan KPR Mandiri Syariah, ada beberapa persyaratan yang perlu Anda penuhi. Berikut adalah beberapa syarat pengajuan KPR Mandiri Syariah:

1. Usia Minimal 21 Tahun

Anda harus berusia minimal 21 tahun pada saat mengajukan permohonan.

2. Usia Maksimal 55 Tahun

Anda tidak boleh lebih dari 55 tahun saat jangka waktu kredit berakhir.

3. Mengisi Formulir Pengajuan

Anda perlu mengisi formulir pengajuan KPR Mandiri Syariah yang disediakan oleh bank.

4. Mengajukan Dokumen Pendukung

Anda perlu melampirkan beberapa dokumen pendukung seperti fotokopi KTP, NPWP, surat nikah/TTD, dan dokumen kepemilikan rumah yang akan dijadikan jaminan.

5. Memiliki Penghasilan Tetap

Anda perlu memiliki penghasilan tetap dari pekerjaan atau bisnis Anda. Penghasilan Anda akan menjadi pertimbangan untuk menentukan jumlah pinjaman yang dapat Anda ajukan.

6. Pembayaran Uang Muka

Anda perlu membayar sejumlah uang muka atau down payment (DP) sebagai persyaratan dalam pengajuan KPR Mandiri Syariah. Besarnya uang muka bisa berbeda-beda tergantung pada jenis produk dan pilihan cicilan Anda.

7. Membuka Rekening Bank

Anda perlu membuka rekening bank di Bank Mandiri Syariah untuk memudahkan proses pembayaran cicilan.

Setelah memenuhi persyaratan di atas, Anda dapat mengajukan KPR Mandiri Syariah dan menunggu proses persetujuan dari pihak bank.

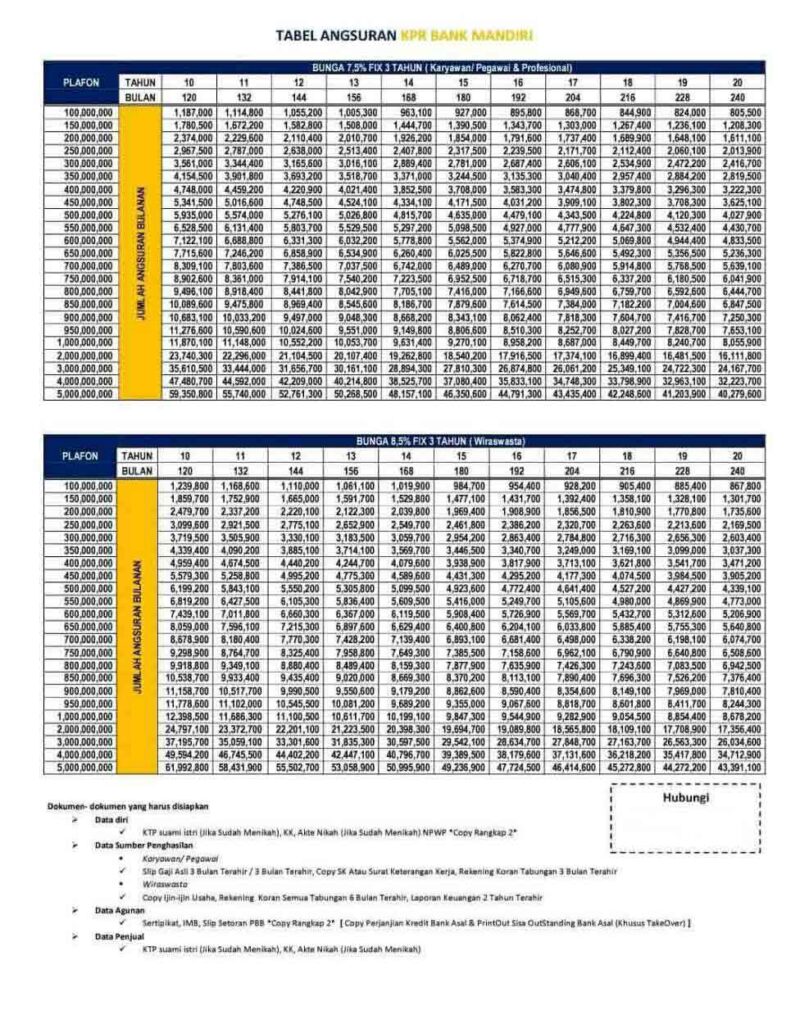

Tabel Angsuran KPR Mandiri Syariah

Di bawah ini adalah tabel angsuran KPR Mandiri Syariah. Tabel ini memperlihatkan jumlah cicilan bulanan yang harus dibayarkan untuk berbagai suku bunga dan jangka waktu kredit.

Tabel Angsuran KPR Mandiri Syariah:

| Jangka Waktu | Suku Bunga | Cicilan Perbulan |

|---|---|---|

| 5 Tahun | 6% | Rp 7.210.000 |

| 10 Tahun | 8% | Rp 3.759.000 |

| 15 Tahun | 10% | Rp 2.731.000 |

| 20 Tahun | 12% | Rp 2.262.000 |

| 25 Tahun | 14% | Rp 2.025.000 |

Jika Anda ingin mengetahui besaran cicilan untuk suku bunga dan jangka waktu kredit yang tidak tercantum dalam tabel di atas, Anda bisa menggunakan kalkulator online atau menghubungi Bank Mandiri Syariah untuk mendapatkan informasi yang lebih akurat.

Apa Itu KPR Mandiri Syariah?

KPR Mandiri Syariah adalah salah satu produk perbankan yang ditawarkan oleh Bank Mandiri Syariah. Produk ini dirancang untuk memberikan pembiayaan jangka panjang bagi mereka yang ingin memiliki rumah dengan mengikuti prinsip-prinsip syariah.

Prinsip-prinsip syariah yang diterapkan dalam KPR Mandiri Syariah meliputi prinsip bebas riba, transparansi, keadilan, dan bebas dari unsur-unsur yang dilarang dalam Islam. Dalam hal penggunaan dana, Bank Mandiri Syariah mengikutsertakan investor dan pemohon sebagai mitra dalam pembiayaan.

Keuntungan menggunakan KPR Mandiri Syariah adalah adanya prinsip-prinsip syariah yang diterapkan dalam seluruh proses pembiayaan. Hal ini memberikan rasa aman dan tenang bagi pemohon karena mereka tahu bahwa dana yang mereka terima dan cicilan yang mereka bayarkan sesuai dengan hukum Islam.

Keuntungan lainnya adalah adanya keberkahan dalam pembiayaan. Prinsip-prinsip syariah yang diterapkan dalam KPR Mandiri Syariah diyakini dapat membawa keberkahan dalam kepemilikan rumah. Selain itu, bunga atau keuntungan yang dihasilkan dari pembiayaan ini akan didistribusikan secara adil kepada investor dan pemohon.

Keuntungan menggunakan KPR Mandiri Syariah

1. Prinsip Syariah

KPR Mandiri Syariah memiliki prinsip-prinsip syariah yang diterapkan dalam seluruh proses pembiayaan. Hal ini memberikan kepastian dan keadilan dalam pembiayaan rumah Anda.

2. Pembiayaan Jangka Panjang

Anda dapat memperoleh pembiayaan jangka panjang dengan suku bunga yang kompetitif. Dengan jangka waktu yang lebih lama, cicilan bulanan Anda akan menjadi lebih terjangkau.

3. Kemudahan dalam Pembayaran

Bank Mandiri Syariah menyediakan berbagai metode pembayaran untuk memudahkan Anda dalam membayar cicilan. Anda dapat membayar melalui transfer bank, ATM, internet banking, dan berbagai metode lainnya sesuai dengan kenyamanan Anda.

4. Dukungan dari Bank Mandiri

Sebagai salah satu bank terkemuka di Indonesia, Bank Mandiri Syariah memiliki jaringan yang luas dan profesional dalam menyediakan layanan perbankan syariah. Anda akan mendapatkan dukungan penuh dari Bank Mandiri Syariah dalam seluruh proses pembiayaan rumah Anda.

5. Bebas Riba

Dalam KPR Mandiri Syariah, tidak ada sistem bunga atau riba yang diterapkan. Hal ini sesuai dengan prinsip-prinsip syariah yang melarang transaksi riba. Sebagai gantinya, Bank Mandiri Syariah menggunakan skema bagi hasil atau musyarakah mutanaqisah dalam pembiayaan.

Kekurangan menggunakan KPR Mandiri Syariah

1. Terbatasnya Pilihan Produk

Pilihan produk KPR Mandiri Syariah terbatas dibandingkan dengan KPR konvensional. Tidak semua jenis properti dapat didanai melalui KPR Mandiri Syariah. Anda perlu memastikan bahwa properti yang Anda pilih memenuhi kriteria yang disyaratkan oleh Bank Mandiri Syariah.

2. Ketentuan Pengajuan yang Ketat

Persyaratan pengajuan KPR Mandiri Syariah cenderung lebih ketat dibandingkan dengan KPR konvensional. Anda perlu memenuhi persyaratan yang ditetapkan oleh Bank Mandiri Syariah, seperti usia minimal dan maksimal, dokumen pendukung yang lengkap, dan sebagainya.

3. Jangka Waktu Pinjaman yang Terbatas

Jangka waktu pinjaman yang tersedia dalam KPR Mandiri Syariah cenderung lebih terbatas dibandingkan dengan KPR konvensional. Sebagai contoh, Anda mungkin hanya bisa memperoleh jangka waktu pinjaman maksimal 20 tahun, sedangkan dalam KPR konvensional jangka waktu bisa mencapai 30 tahun atau lebih.

Meskipun demikian, KPR Mandiri Syariah tetap merupakan pilihan yang baik bagi mereka yang ingin memiliki rumah dengan tetap mengikuti prinsip-prinsip syariah.

Cara Mengajukan KPR Mandiri Syariah

Mengajukan KPR Mandiri Syariah dapat dilakukan dengan mengikuti langkah-langkah berikut:

1. Lakukan Penelitian

Sebelum mengajukan KPR Mandiri Syariah, lakukan penelitian terlebih dahulu tentang produk dan persyaratan yang ditetapkan oleh Bank Mandiri Syariah. Anda bisa mengunjungi situs web resmi, membaca brosur, atau menghubungi customer service untuk mendapatkan informasi yang lebih detail.

2. Pilih Properti yang Sesuai

Pilih properti yang sesuai dengan kebutuhan dan kemampuan Anda. Pastikan bahwa properti yang Anda pilih memenuhi kriteria KPR Mandiri Syariah. Misalnya, properti tersebut bukan merupakan properti spekulatif, tidak ada unsur riba di dalamnya, dan lain sebagainya.

3. Persiapkan Dokumen Pendukung

Persiapkan dokumen-dokumen pendukung yang diperlukan untuk pengajuan. Dokumen ini bisa berupa fotokopi KTP, NPWP, surat nikah/TTD, dan dokumen kepemilikan rumah yang akan dijadikan jaminan.

4. Isi Formulir Pengajuan

Isi formulir pengajuan KPR Mandiri Syariah yang disediakan oleh Bank Mandiri Syariah. Pastikan Anda mengisi formulir dengan benar dan lengkap.

5. Ajukan Permohonan

Ajukan permohonan Anda melalui kanal yang disediakan oleh Bank Mandiri Syariah. Anda bisa mengajukan permohonan secara langsung di salah satu cabang Bank Mandiri Syariah atau melalui aplikasi mobile banking/internet banking jika tersedia.

6. Tunggu Proses Persetujuan

Setelah pengajuan Anda diterima, Anda perlu menunggu proses persetujuan dari pihak bank. Biasanya, proses ini membutuhkan waktu beberapa hari hingga beberapa minggu tergantung pada tingkat kerumitan pengajuan dan proses verifikasi data.

7. Sign Kontrak Pembiayaan

Jika permohonan Anda disetujui, Anda perlu mengunjungi kantor cabang Bank Mandiri Syariah untuk menandatangani kontrak pembiayaan. Pastikan Anda membaca kontrak dengan seksama dan memahami semua ketentuan yang tercantum di dalamnya.

8. Bayar Uang Muka

Setelah menandatangani kontrak, Anda perlu membayar uang muka atau down payment (