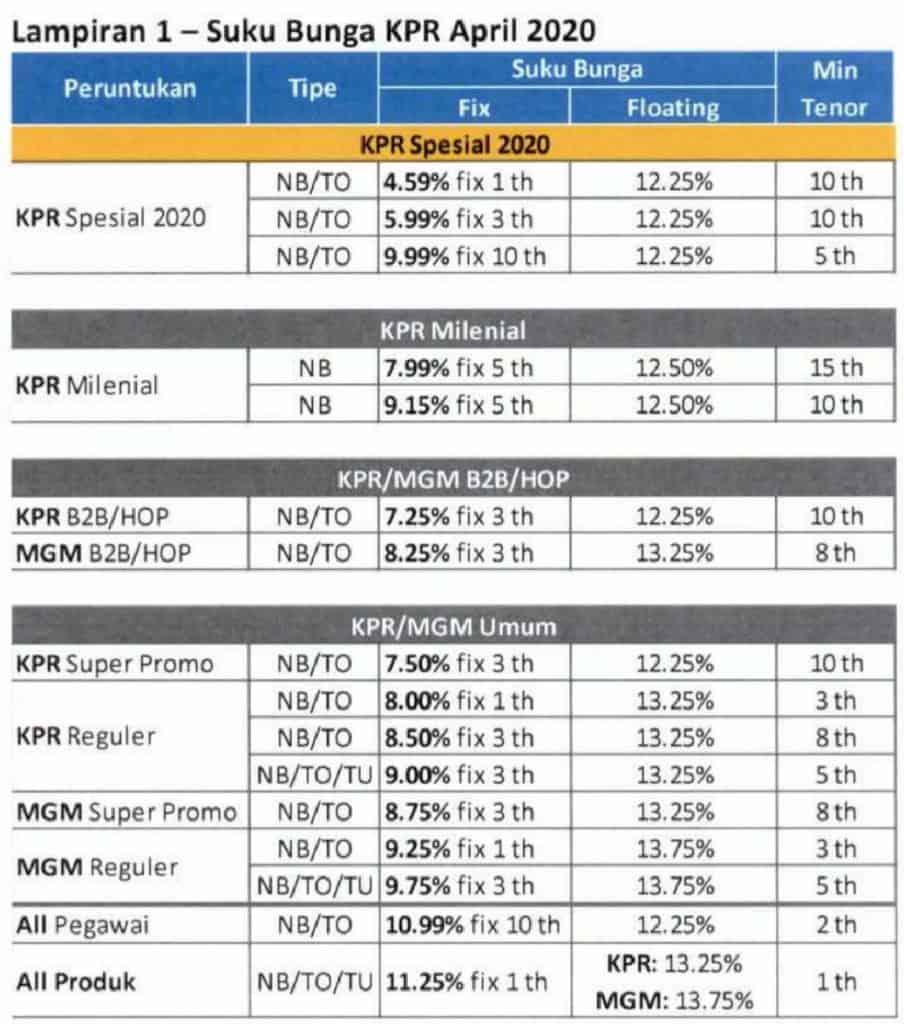

OCBC NISP Pangkas Suku Bunga Korporasi dan Ritel

Apa Itu Suku Bunga?

Suku bunga adalah biaya tambahan yang harus dibayarkan ketika mengambil pinjaman atau kredit. Suku bunga dapat berlaku baik untuk korporasi maupun individu, tergantung pada jenis pinjaman yang diambil. Hal ini juga berlaku untuk pinjaman properti, seperti KPR.

Bunga KPR merupakan komponen penting dalam perhitungan pokok pinjaman yang harus dikembalikan oleh peminjam kepada bank atau lembaga keuangan. Dalam hal ini, OCBC NISP mengumumkan pemotongan suku bunga pada pinjaman korporasi dan ritel mereka.

Suku Bunga KPR Floating Terbaru

Suku bunga KPR floating merupakan suku bunga yang dapat berubah-ubah selama jangka waktu tertentu. Ini berarti suku bunga yang diberlakukan pada awal pinjaman dapat naik atau turun seiring dengan perubahan suku bunga pasar.

Bank BTN menyediakan suku bunga KPR floating terbaru yang dapat mengikuti perubahan pasar. Hal ini memberikan fleksibilitas kepada peminjam karena suku bunga dapat disesuaikan dengan kondisi ekonomi yang berubah-ubah.

Apa Itu Bunga KPR?

Bunga KPR adalah biaya tambahan yang mesti dibayar oleh peminjam ketika mengambil pinjaman KPR. Bunga KPR biasanya dinyatakan sebagai persentase dari jumlah pinjaman dan akan ditambahkan pada cicilan rumah yang harus dibayarkan setiap bulannya.

Secara umum, suku bunga KPR dapat dikelompokkan menjadi dua jenis, yaitu suku bunga tetap (fixed rate) dan suku bunga mengambang (floating rate).

Suku Bunga KPR: Penjelasan dan Perbandingan Bunga

Suku bunga KPR menentukan jumlah biaya tambahan yang harus dibayar oleh peminjam selama masa pinjaman. Perbedaan suku bunga tersebut pada dasarnya dapat mempengaruhi besaran cicilan rumah yang harus dibayar setiap bulannya.

Suku bunga KPR sendiri memiliki penjelasan serta perbandingan bunga yang perlu dipahami sebelum memutuskan untuk mengambil pinjaman KPR. Berikut penjelasan mengenai suku bunga KPR serta perbandingannya:

Suku Bunga KPR Tetap

Suku bunga KPR tetap adalah jenis suku bunga yang tidak berubah selama periode tertentu. Biasanya, suku bunga tetap ini diatur dalam kontrak KPR untuk jangka waktu tertentu dan akan berlaku mulai dari awal pinjaman.

Suku bunga tetap memberikan kepastian bagi peminjam karena cicilan rumah yang harus dibayarkan setiap bulannya akan tetap selama jangka waktu suku bunga tetap berlaku. Hal ini memudahkan peminjam dalam merencanakan keuangan mereka secara lebih baik.

Selain itu, suku bunga KPR tetap juga dapat memberikan perlindungan dari fluktuasi suku bunga pasar. Jika suku bunga pasar naik, peminjam tidak perlu khawatir karena suku bunga KPR tetap mereka akan tetap sama.

Keuntungan Suku Bunga KPR Tetap

Ada beberapa keuntungan yang dapat diperoleh dengan memilih suku bunga KPR tetap, antara lain:

- Keamanan dan Kepastian: Suku bunga KPR tetap memberikan keamanan dan kepastian karena cicilan rumah tetap selama jangka waktu suku bunga tetap berlaku.

- Perencanaan Keuangan yang Lebih Baik: Karena cicilan rumah tetap, peminjam dapat merencanakan keuangan mereka dengan lebih baik.

- Perlindungan dari Fluktuasi Suku Bunga Pasar: Jika suku bunga pasar naik, peminjam tidak akan terkena dampak karena suku bunga KPR tetap mereka akan tetap sama.

Kekurangan Suku Bunga KPR Tetap

Namun, ada juga beberapa kekurangan yang perlu diperhatikan jika memilih suku bunga KPR tetap, yaitu:

- Potensi Tidak Menguntungkan Jika Suku Bunga Turun: Jika suku bunga pasar turun, peminjam tidak akan mendapatkan manfaat dari penurunan tersebut karena suku bunga KPR tetap mereka akan tetap sama.

- Terdapat Biaya Penalti Jika Melakukan Pelunasan Awal: Jika peminjam memutuskan untuk melunasi pinjaman lebih awal, terdapat biaya penalti yang harus dibayar.

Suku Bunga KPR Mengambang

Suku bunga KPR mengambang adalah jenis suku bunga yang dapat berubah selama jangka waktu tertentu. Perubahan suku bunga mengambang ini biasanya mengikuti perubahan suku bunga pasar.

Suku bunga mengambang memberikan peminjam fleksibilitas karena suku bunga dapat disesuaikan dengan kondisi ekonomi yang berubah-ubah. Hal ini dapat menguntungkan jika suku bunga pasar turun karena cicilan rumah peminjam akan lebih rendah.

Keuntungan Suku Bunga KPR Mengambang

Terdapat beberapa keuntungan yang dapat diperoleh dengan memilih suku bunga KPR mengambang, yaitu:

- Keuntungan dari Penurunan Suku Bunga: Jika suku bunga pasar turun, peminjam akan mendapatkan manfaat dari penurunan tersebut karena cicilan rumah akan lebih rendah.

- Fleksibilitas Adjustmen Suku Bunga: Suku bunga mengambang memungkinkan peminjam untuk menyesuaikan suku bunga mereka dengan kondisi ekonomi yang lebih menguntungkan.

- Periode Promosi: Beberapa bank menawarkan suku bunga mengambang dengan periode promosi di mana suku bunga yang ditawarkan lebih rendah dari suku bunga tetap.

Kekurangan Suku Bunga KPR Mengambang

Namun, ada juga beberapa kekurangan yang perlu diperhatikan jika memilih suku bunga KPR mengambang, yaitu:

- Tidak Ada Jaminan Harga Tetap: Karena suku bunga dapat berubah-ubah, cicilan rumah peminjam juga dapat berfluktuasi dan sulit diprediksi.

- Risiko Kenaikan Suku Bunga: Jika suku bunga pasar naik, cicilan rumah peminjam juga akan naik.

Cara Perhitungan Bunga KPR

Perhitungan bunga KPR dapat dilakukan berdasarkan dua metode, yaitu metode efektif dan metode anuitas.

Metode Efektif

Metode efektif adalah metode perhitungan bunga KPR yang menghitung bunga berdasarkan saldo pokok pinjaman yang berkurang tiap bulannya. Suku bunga yang dikenakan pada saldo pokok yang berkurang ini mempengaruhi besaran cicilan rumah yang harus dibayarkan setiap bulannya.

Cara perhitungan bunga KPR metode efektif adalah sebagai berikut:

- Hitung saldo pokok pinjaman setelah pembayaran cicilan bulan sebelumnya (N) dengan rumus: Saldo Pokok Bulan Ini = Saldo Pokok Bulan Sebelumnya – Angsuran Pokok Bulan Ini.

Apabila ini adalah penghitungan yang pertama, maka saldo pokok bulan sebelumnya adalah jumlah pinjaman awal. - Hitung bunga bulan ini dengan rumus: Bunga Bulan Ini = Suku Bunga x Saldo Pokok Bulan Ini.

- Hitung angsuran bulan ini dengan rumus: Angsuran Bulan Ini = Angsuran Pokok + Bunga Bulan Ini.

Metode Anuitas

Metode anuitas adalah metode perhitungan bunga KPR yang menghitung besaran cicilan rumah yang harus dibayarkan setiap bulannya dengan jumlah yang tetap. Metode ini mengatur agar jumlah cicilan tetap selama jangka waktu tertentu, meskipun besaran bunga yang dibayar setiap bulan berkurang dan saldo pokok berkurang.

Cara perhitungan bunga KPR metode anuitas adalah sebagai berikut:

- Hitung angsuran tetap bulanan dengan rumus: Angsuran Tetap = (Suku Bunga / (1 – (1 + Suku Bunga)-Jangka Waktu)) x Jumlah Pinjaman.

- Hitung bunga bulan pertama dengan rumus: Bunga Bulan Pertama = Suku Bunga x Saldo Pokok Pinjaman Bulan Pertama.

- Hitung angsuran pokok bulan pertama dengan rumus: Angsuran Pokok Bulan Pertama = Angsuran Tetap – Bunga Bulan Pertama.

- Hitung saldo pokok pinjaman bulan pertama dengan rumus: Saldo Pokok Pinjaman Bulan Pertama = Jumlah Pinjaman – Angsuran Pokok Bulan Pertama.

Simulasi Perhitungan Bunga KPR

Untuk lebih memahami cara perhitungan bunga KPR, berikut adalah contoh simulasi perhitungan bunga KPR menggunakan metode anuitas:

| Bulan Ke- | Angsuran Pokok | Angsuran Bunga | Total Angsuran | Saldo Pokok Pinjaman |

|---|---|---|---|---|

| 1 | 10.000.000 | 2.000.000 | 12.000.000 | 140.000.000 |

| 2 | 10.000.000 | 1.900.000 | 11.900.000 | 130.000.000 |

| 3 | 10.000.000 | 1.800.000 | 11.800.000 | 120.000.000 |

| 4 | 10.000.000 | 1.700.000 | 11.700.000 | 110.000.000 |

| 5 | 10.000.000 | 1.600.000 | 11.600.000 | 100.000.000 |

| 6 | 10.000.000 | 1.500.000 | 11.500.000 | 90.000.000 |

| 7 | 10.000.000 | 1.400.000 | 11.400.000 | 80.000.000 |

| 8 | 10.000.000 | 1.300.000 | 11.300.000 | 70.000.000 |

| 9 | 10.000.000 | 1.200.000 | 11.200.000 | 60.000.000 |

| 10 | 10.000.000 | 1.100.000 | 11.100.000 | 50.000.000 |

| 11 | 10.000.000 | 1.000.000 | 11.000.000 | 40.000.000 |

| 12 | 10.000.000 | 900.000 | 10.900.000 | 30.000.000 |

| 13 | 10.000.000 | 800.000 | 10.800.000 | 20.000.000 |

| 14 | 10.000.000 | 700.000 | 10.700.000 | 10.000.000 |

| 15 | 10.000.000 | 600.000 | 10.600.000 | 0 |

Kesimpulan

Suku bunga KPR merupakan salah satu faktor penting yang perlu dipertimbangkan dalam mengambil pinjaman KPR. Memilih suku bunga KPR tetap atau mengambang dapat mempengaruhi besaran cicilan rumah yang harus dibayarkan setiap bulannya.

Selain itu, pemahaman mengenai perhitungan bunga KPR juga penting agar peminjam dapat mempersiapkan keuangan mereka dengan baik. Metode perhitungan bunga KPR yang umum digunakan adalah metode efektif dan metode anuitas.

Sebelum mengambil pinjaman KPR, penting untuk mempertimbangkan keuntungan dan kekurangan dari masing-masing jenis suku bunga serta memahami cara perhitungan bunga KPR. Dengan demikian, peminjam dapat mengambil keputusan yang tepat dan sesuai dengan kondisi keuangan mereka.