Hey teman-teman yang lucu dan kocak! Aku punya kabar baik untuk kalian yang mungkin bingung dengan pajak dan penghasilan. Tapi, jangan khawatir! Aku datang dengan informasi seru yang mungkin bisa membuat kalian tertawa sekaligus memberikan pengetahuan baru. So, keep on reading!

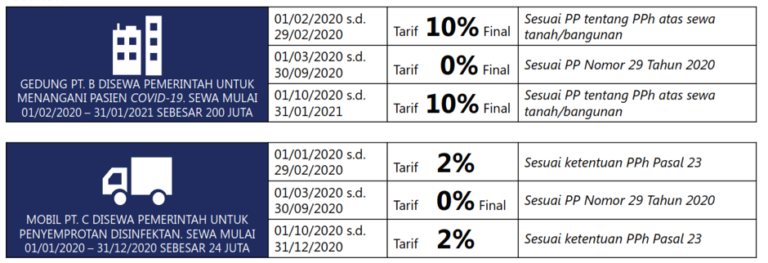

Penghasilan Dari Penggantian Atas Penggunaan Harta (PP 29 Tahun 2020)

Apa itu penggantian atas penggunaan harta? Menurut Peraturan Pemerintah (PP) No. 29 Tahun 2020, penggantian atas penggunaan harta adalah penghasilan yang diterima oleh pemilik harta dari pihak lain yang menggunakan harta tersebut. Contohnya, jika kamu memiliki bangunan dan kamu menyewakan bangunan tersebut kepada orang lain, maka kamu akan mendapatkan penghasilan dari penggunaan hartamu.

Nah, keuntungannya apa ya? Dalam hal ini, keuntungan yang bisa kamu dapatkan adalah penghasilan tambahan dari pemakaian hartamu. Misalnya, jika kamu memiliki rumah kos-kosan, kamu bisa mendapatkan penghasilan bulanan dari penyewa rumah tersebut. Jadi, ada potensi untuk meningkatkan pendapatanmu melalui penggunaan harta yang kamu miliki.

Tapi, tentu saja ada kekurangannya juga. Salah satu kekurangan dari penghasilan ini adalah adanya kewajiban membayar pajak. Ya, kamu perlu membayar pajak atas penghasilan yang kamu dapatkan dari penggunaan harta tersebut. Namun, dengan pemahaman yang baik tentang aturan pajak yang berlaku, kamu masih bisa mengelola keuanganmu dengan bijak.

Lalu, bagaimana cara menghitung pajak atas penghasilan dari penggantian atas penggunaan harta? Ada rumus khusus yang digunakan untuk menghitung pajak tersebut. Kamu bisa menggunakan program komputer atau kalkulator pajak untuk memudahkan perhitungannya. Tentu saja, jika kamu merasa kesulitan, kamu juga bisa meminta bantuan dari ahli pajak atau konsultan keuangan.

Contoh Soal Pph Pasal Ayat Atas Sewa Tanah Dan Bangunan #1

Sekarang, mari kita lihat contoh soal yang mungkin membuat kamu sedikit pening. Jangan khawatir, kita akan mencoba memecahkannya dengan cara yang lucu dan menyenangkan! Nah, berikut adalah contoh soal Pph Pasal Ayat Atas Sewa Tanah Dan Bangunan:

-

Seseorang menyewakan tanah dengan harga sewa Rp 10.000.000 per bulan. Jangka waktu sewa adalah 2 tahun. Berapa total penghasilan yang didapatkan dan berapa pajak yang harus dibayarkan?

Haha, siapa yang tidak ingin mendapatkan penghasilan sebesar itu? Sewa tanah sebesar Rp 10.000.000 per bulan selama 2 tahun pasti akan memberikan penghasilan yang cukup menggiurkan. Tapi, jangan lupa bahwa kita harus juga membayar pajak atas penghasilan tersebut.

Nah, untuk menghitung total penghasilan, kita bisa mengalikan harga sewa tanah per bulan dengan jumlah bulan dalam jangka waktu sewa. Jadi, total penghasilan = Rp 10.000.000 x 12 bulan x 2 tahun = Rp 240.000.000. Wah, angkanya lumayan besar ya!

Nah, berapa pajak yang harus dibayarkan? Untuk mengetahui besarnya pajak, kita perlu menentukan tarif pajak yang berlaku untuk penghasilan tersebut. Ada perbedaan tarif pajak tergantung pada jumlah penghasilan. Kamu bisa mencari informasi lebih lanjut tentang tarif pajak yang berlaku di situs resmi Direktorat Jenderal Pajak.

Setelah mengetahui tarif pajak yang berlaku, kamu bisa menghitung besarnya pajak yang harus dibayarkan. Caranya mudah, kamu tinggal mengalikan total penghasilan dengan tarif pajak yang berlaku. Misalnya, jika tarif pajaknya 10%, maka pajak yang harus dibayarkan adalah Rp 240.000.000 x 10% = Rp 24.000.000.

Jadi, total penghasilan yang didapatkan adalah Rp 240.000.000 dan pajak yang harus dibayarkan sebesar Rp 24.000.000. Wah, jadi ingat lagu yang sedang hits nih, “Bukan Cinta Biasa”!

Perbedaan Pajak Penghasilan Pasal Dan Yang Harus Anda Ketahui

Ayo kita lanjutkan dengan topik yang sedikit lebih menarik. Kalian pasti penasaran, kan, dengan perbedaan-pembedaan dalam pajak penghasilan? Nah, kali ini mari kita bahas perbedaan antara Pajak Penghasilan Pasal dan Pajak Penghasilan yang harus kita ketahui.

Jangan takut, kita akan tetap menggunakan bahasa yang kocak dan ceria untuk menghilangkan rasa pening karena bahasan yang mungkin agak rumit. So, let’s have some fun!

Nah, Peraturan Pemerintah (PP) seringkali membuat kita bingung dengan sederetan pasal yang ada di dalamnya. Dalam hal ini, terdapat perbedaan antara Pajak Penghasilan Pasal 21 dan Pajak Penghasilan Pasal 4 Ayat 2. Mungkin terdengar rumit, tapi kita akan mencoba menguraikannya dengan bahasa yang lebih sederhana. Grab your popcorn, guys!

Pertama, mari kita bahas Pasal 21. Pasal ini menetapkan kewajiban perusahaan atau pemberi kerja untuk memotong gaji karyawan atau penerima pendapatan lainnya sebagai pajak penghasilan. Dalam Pasal 21, kita akan menemui istilah “pemotongan” yang mengacu pada pemotongan pajak penghasilan secara langsung dari penghasilan karyawan. Jadi, pemotongan pajak akan dilakukan oleh perusahaan atau pemberi kerja.

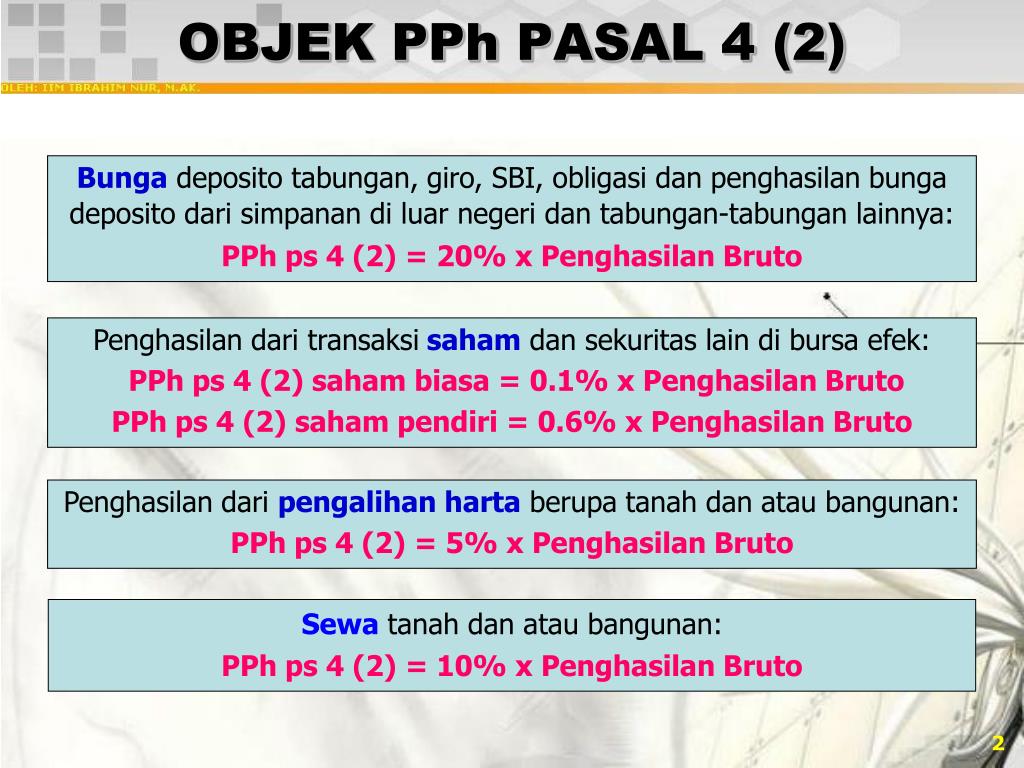

Nah, sekarang mari kita beralih ke Pasal 4 Ayat 2. Pasal ini mengatur tentang kewajiban pemotongan pajak penghasilan oleh penerima penghasilan (pihak yang membayar penghasilan), bukan oleh perusahaan atau pemberi kerja. Jadi, dalam Pasal ini, pihak yang membayar penghasilan bertanggung jawab untuk memotong pajak penghasilan dan menyetorkannya kepada pihak berwenang.

Perbedaan lainnya terletak pada penghasilan yang diatur dalam masing-masing Pasal. Pasal 21 mengatur tentang penghasilan dari pekerjaan dan jasa, sedangkan Pasal 4 Ayat 2 mengatur tentang penghasilan yang diterima oleh pihak yang bukan pekerja atau jasa, seperti sewa tanah atau bangunan.

Nah, itu dia sedikit penjelasan tentang perbedaan antara Pajak Penghasilan Pasal 21 dan Pajak Penghasilan Pasal 4 Ayat 2. Jadi, ingat ya, saat kamu mendapatkan penghasilan, apakah itu sebagai karyawan atau penghasilan dari sewa tanah atau bangunan, pastikan kamu memahami aturan pajak yang berlaku agar tidak kena pajak tilang!

PPh Final Sewa Tanah atau Bangunan, Bayar Sendirikah?

Apa kabar, teman-teman yang lucu dan kocak? Sudah siap untuk terakhir kalinya kita bahas topik tentang PPh Final Sewa Tanah atau Bangunan? Jadi, selamat membaca dan kita akan tetap menggunakan bahasa yang ceria untuk menjelaskan topik ini!

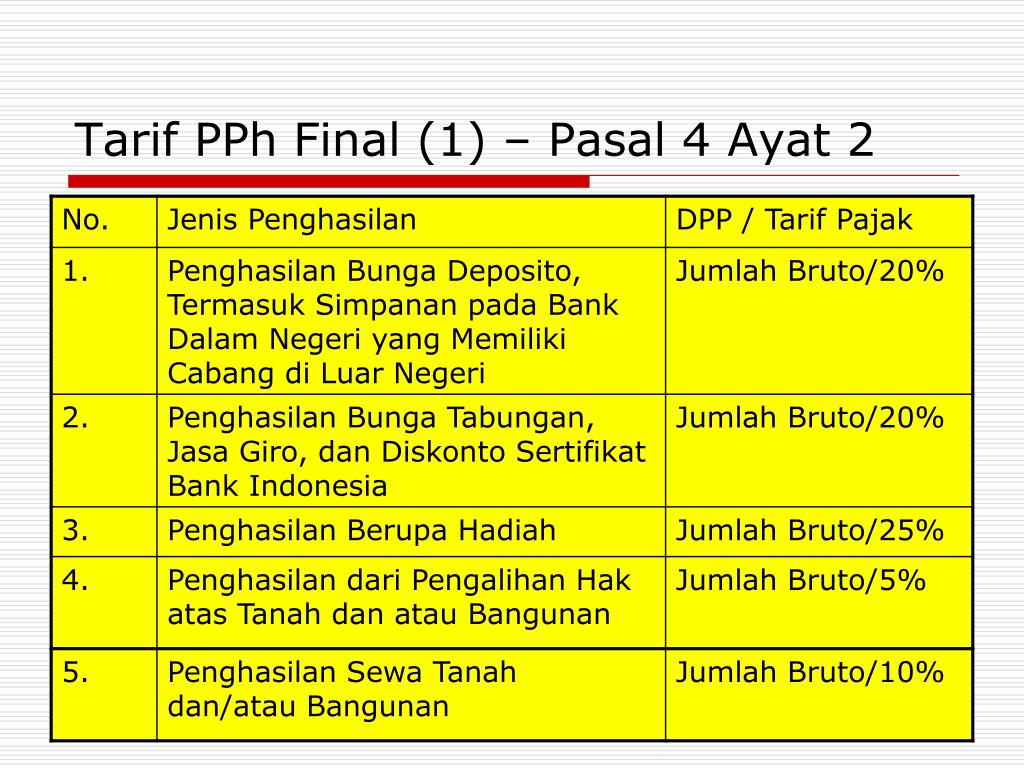

Mungkin kamu pernah mendengar istilah PPh Final, tapi apakah kamu tahu apa artinya? Nah, PPh Final adalah kependekan dari Pajak Penghasilan Final. Menurut aturan perpajakan, PPh Final adalah pajak penghasilan yang harus dibayar langsung oleh penerima penghasilan, tanpa ada kewajiban pelaporan atau pemotongan oleh pihak lain.

Dalam hal sewa tanah atau bangunan, pajak yang harus dibayarkan disebut PPh Final Sewa Tanah atau Bangunan. PPh Final Sewa Tanah atau Bangunan ini termasuk dalam tarif pajak final dan tarifnya bervariasi tergantung kepada kategori penerima penghasilan.

Lantas, apakah kita harus membayar PPh Final Sewa Tanah atau Bangunan sendiri? Jadi, menurut aturan perpajakan, penerima sewa tanah atau bangunan yang dikenakan pajak final bertanggung jawab untuk membayar pajak tersebut. Hal ini berbeda dengan PPh Pasal 21 yang melibatkan perusahaan sebagai pemberi kerja dalam pemotongan dan penyetoran pajak.

Nah, agar kamu lebih memahami PPh Final Sewa Tanah atau Bangunan ini, mungkin lebih baik jika kita lihat contoh sederhana. Misalnya, kamu memiliki sebuah properti yang disewakan kepada pihak lain. Jadi, kamu akan menerima penghasilan dari sewa properti tersebut. Menurut aturan perpajakan, kamu harus melaporkan penghasilan yang kamu dapatkan dan membayar PPh Final atas penghasilan tersebut.

Tapi, ingat ya, jangan lupa untuk selalu mencari informasi terbaru tentang peraturan perpajakan yang berlaku. Jangan sampai kita terjebak dalam utang pajak karena tidak memahami aturan yang berlaku. Jadi, selalu perhatikan dan jangan takut untuk bertanya kepada ahlinya!

Itu dia teman-teman, informasi lucu dan menarik seputar pajak penghasilan, penggantian atas penggunaan harta, contoh soal pph pasal atas sewa tanah dan bangunan, perbedaan antara pajak penghasilan pasal dan pajak penghasilan, serta PPh Final Sewa Tanah atau Bangunan. Saya harap kalian dapat tertawa sekaligus mendapatkan pengetahuan baru dari artikel ini. Jika kalian memiliki pertanyaan lebih lanjut tentang topik ini, jangan ragu untuk menanyakannya kepada ahli pajak atau konsultan keuangan. Jadi, jangan takut dengan pajak, teman-teman! Semoga hidup kita semua bisa “pajaktilang” dan tetap ceria!