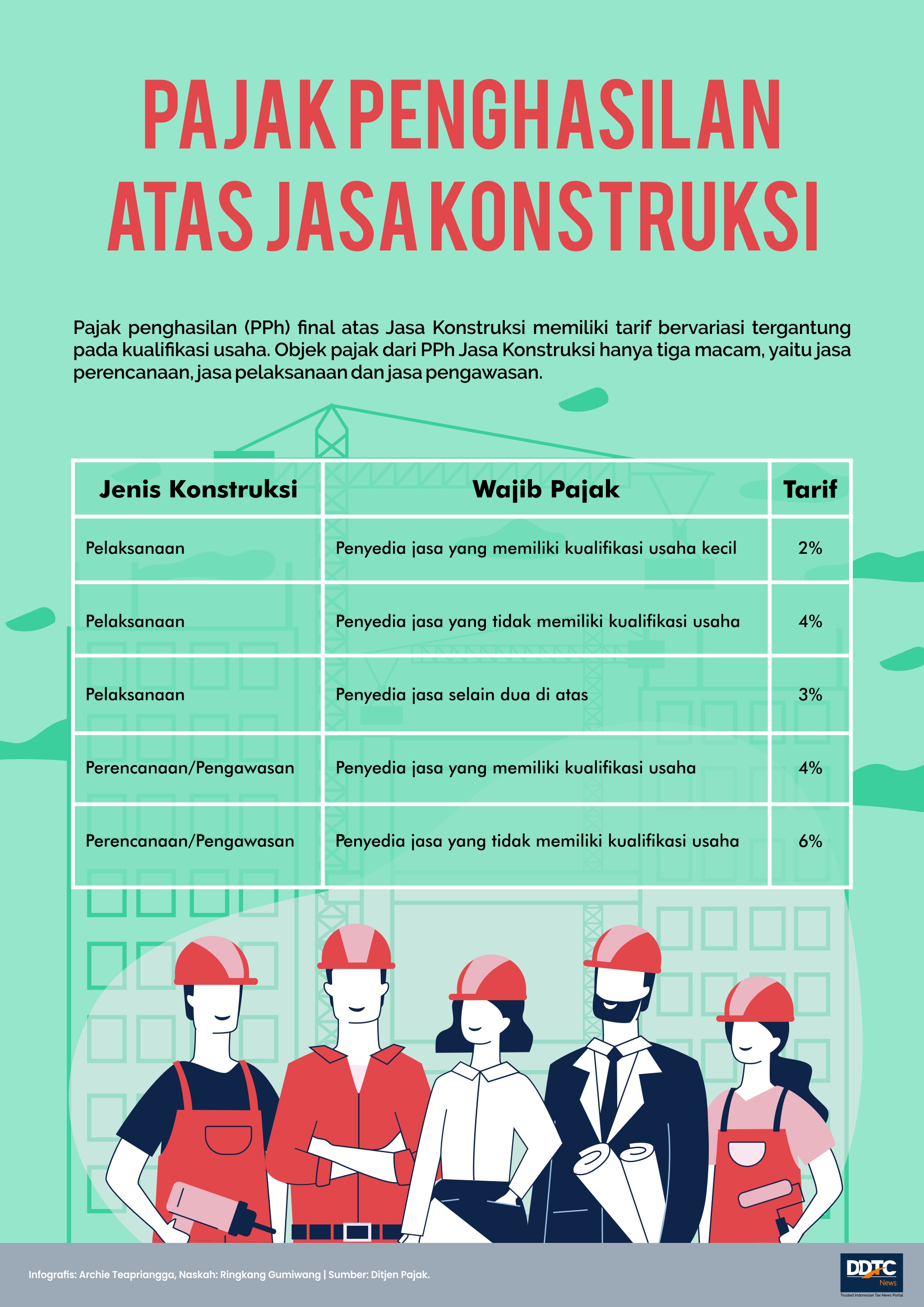

Daftar Tarif PPh Final atas Jasa-Jasa Konstruksi:

Daftar Tarif PPh Final atas Jasa-Jasa Konstruksi

Apa itu PPh Final? PPh Final atau Pajak Penghasilan Final adalah pajak yang dikenakan hanya sekali pada transaksi tertentu dan tidak akan dikenakan pajak lagi di masa depan. PPh Final atas Jasa-Jasa Konstruksi adalah pajak yang dikenakan pada penghasilan dari jasa konstruksi.

PPh Final atas Jasa-Jasa Konstruksi memiliki beberapa keuntungan, di antaranya:

- 1. Tarif PPh yang jelas dan final

- 2. Tidak perlu melakukan penghitungan pajak tahunan

- 3. Tidak perlu membuat laporan SPT Tahunan

Kode Objek Pajak dan Tarif PPh Final Jasa Konstruksi:

Kode Objek Pajak dan Tarif PPh Final Jasa Konstruksi

Untuk menghitung besarnya PPh Final atas Jasa-Jasa Konstruksi, diperlukan pengetahuan mengenai Kode Objek Pajak dan tarif yang berlaku. Berikut adalah daftar Tarif PPh Final atas Jasa-Jasa Konstruksi:

- 1. Kode Objek Pajak: 411111, Tarif: 2%

- 2. Kode Objek Pajak: 412112, Tarif: 4%

- 3. Kode Objek Pajak: 413113, Tarif: 6%

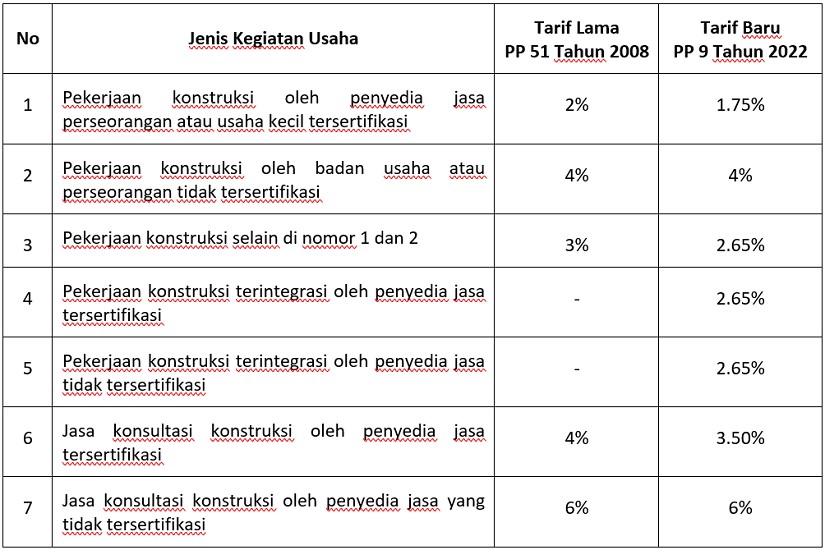

Aturan Terbaru PPh Final Jasa Konstruksi Terbit, Apa yang Berubah?

Aturan Terbaru PPh Final Jasa Konstruksi Terbit, Apa yang Berubah?

Pada saat aturan terbaru PPh Final Jasa Konstruksi diterbitkan, beberapa perubahan terjadi. Diantaranya adalah pengenaan tarif yang lebih tinggi, perluasan objek pajak, dan perubahan tata cara pembayaran pajak.

Pph Final atas Jasa-Jasa Konstruksi adalah pajak yang dikenakan pada penghasilan dari jasa konstruksi. Sebelum terbitnya aturan terbaru, tarif PPh Final Jasa Konstruksi adalah 2% untuk semua jenis pekerjaan konstruksi. Namun, dengan terbitnya aturan terbaru, tarif PPh Final Jasa Konstruksi mengalami kenaikan menjadi 4% untuk pekerjaan konstruksi bangunan gedung bertingkat atau kompleks perumahan.

Perubahan lain yang terjadi adalah perluasan objek pajak. Sebelumnya, hanya pekerjaan konstruksi bangunan gedung bertingkat atau kompleks perumahan yang dikenakan PPh Final. Namun, dengan terbitnya aturan terbaru, jenis pekerjaan konstruksi yang dikenakan PPh Final juga mencakup pekerjaan konstruksi jembatan, jalan, dan masih banyak lagi.

Cara pembayaran pajak juga mengalami perubahan. Sebelum terbitnya aturan terbaru, pembayaran pajak dilakukan oleh penerima jasa. Namun, dengan terbitnya aturan terbaru, pembayaran pajak dilakukan oleh pemberi kerja.

Apa itu PPh Final Jasa Konstruksi?

PPh Final Jasa Konstruksi adalah pajak yang dikenakan pada penghasilan dari jasa konstruksi. Jasa konstruksi sendiri mencakup berbagai jenis pekerjaan seperti pembangunan gedung, jalan, jembatan, dan lain-lain.

Apakah ada keuntungan dari PPh Final Jasa Konstruksi?

PPh Final Jasa Konstruksi memiliki beberapa keuntungan, di antaranya:

- 1. Tarif PPh yang jelas dan final

- 2. Tidak perlu melakukan penghitungan pajak tahunan

- 3. Tidak perlu membuat laporan SPT Tahunan

Keuntungan pertama dari PPh Final Jasa Konstruksi adalah adanya tarif pajak yang jelas dan final. Dalam PPh Final Jasa Konstruksi, tarif pajak sudah ditentukan dan tidak dapat diubah. Hal ini membuat penghitungan pajak menjadi lebih mudah dan transparan.

Keuntungan kedua dari PPh Final Jasa Konstruksi adalah tidak perlu melakukan penghitungan pajak tahunan. Dengan PPh Final Jasa Konstruksi, penghitungan pajak hanya dilakukan sekali pada saat transaksi terjadi. Setelah itu, tidak perlu lagi melakukan penghitungan pajak tahunan seperti pada sistem pajak reguler.

Keuntungan ketiga dari PPh Final Jasa Konstruksi adalah tidak perlu membuat laporan SPT Tahunan. Dalam sistem PPh Final Jasa Konstruksi, tidak perlu membuat laporan SPT Tahunan seperti pada sistem pajak reguler. Hal ini mengurangi beban administrasi dan waktu yang dibutuhkan untuk memenuhi kewajiban perpajakan.

Apa kekurangan dari PPh Final Jasa Konstruksi?

PPh Final Jasa Konstruksi juga memiliki beberapa kekurangan, di antaranya:

- 1. Tarif pajak yang lebih tinggi

- 2. Pembayaran pajak dilakukan oleh pemberi kerja

- 3. Terbatasnya jenis pekerjaan konstruksi yang dikenakan PPh Final

Kekurangan pertama dari PPh Final Jasa Konstruksi adalah adanya tarif pajak yang lebih tinggi dibandingkan dengan tarif pajak dalam sistem pajak reguler. Dalam PPh Final Jasa Konstruksi, tarif pajak mencapai 4% untuk pekerjaan konstruksi bangunan gedung bertingkat atau kompleks perumahan. Hal ini bisa menjadi beban bagi penerima jasa konstruksi yang harus membayar pajak dengan tarif yang lebih tinggi.

Kekurangan kedua dari PPh Final Jasa Konstruksi adalah pembayaran pajak dilakukan oleh pemberi kerja. Dalam sistem PPh Final Jasa Konstruksi, pembayaran pajak dilakukan oleh pemberi kerja dan bukan oleh penerima jasa. Hal ini bisa menyebabkan keterlambatan pembayaran pajak dan menyulitkan pemberi kerja dalam mengatur keuangan perusahaan.

Kekurangan ketiga dari PPh Final Jasa Konstruksi adalah terbatasnya jenis pekerjaan konstruksi yang dikenakan PPh Final. Dalam PPh Final Jasa Konstruksi, hanya jenis pekerjaan konstruksi tertentu yang dikenakan PPh Final seperti pekerjaan konstruksi bangunan gedung bertingkat atau kompleks perumahan. Jenis pekerjaan konstruksi lainnya masih dikenakan sistem pajak reguler.

Klasifikasi Tipe PPh Final Jasa Konstruksi:

Klasifikasi Tipe PPh Final Jasa Konstruksi

Tipe PPh Final Jasa Konstruksi dapat diklasifikasikan berdasarkan jenis pekerjaan konstruksi yang dilakukan. Berikut adalah beberapa tipe PPh Final Jasa Konstruksi:

- 1. PPh Final Jasa Konstruksi Bangunan Gedung Bertingkat atau Kompleks Perumahan

- 2. PPh Final Jasa Konstruksi Jembatan dan Jalan Tol

- 3. PPh Final Jasa Konstruksi Jalan dan Jembatan

- 4. PPh Final Jasa Konstruksi Jalan dan Jembatan Tol

Lokasi PPh Final Jasa Konstruksi:

Lokasi PPh Final Jasa Konstruksi

PPh Final Jasa Konstruksi berlaku di seluruh wilayah Indonesia. Dalam melakukan kegiatan jasa konstruksi di Indonesia, penerima jasa konstruksi wajib mematuhi ketentuan perpajakan yang berlaku, termasuk PPh Final Jasa Konstruksi.

Sengketa Pajak Penetapan Tarif Pph Pasal Ayat Jasa Konstruksi

Sengketa Pajak Penetapan Tarif Pph Pasal Ayat Jasa Konstruksi

Pada beberapa kasus, terkadang terjadi sengketa mengenai penetapan tarif PPh Pasal Ayat Jasa Konstruksi. Tarif PPh Pasal Ayat Jasa Konstruksi sendiri merupakan tarif PPh Final yang dikenakan pada penghasilan dari jasa konstruksi.

Sengketa dapat terjadi jika ada perbedaan pendapat mengenai tarif yang seharusnya dikenakan pada penghasilan jasa konstruksi. Pihak yang terlibat dalam sengketa biasanya adalah penerima jasa konstruksi dan otoritas pajak.

Pada saat terjadi sengketa, penerima jasa konstruksi dapat melakukan upaya hukum untuk memperjuangkan penetapan tarif yang lebih sesuai dengan kondisi yang ada. Sengketa pajak tidak hanya berdampak pada penerima jasa konstruksi, tapi juga pada otoritas pajak yang harus melakukan proses penyelesaian sengketa.

Dalam menyelesaikan sengketa pajak, penerima jasa konstruksi dapat melakukan mediasi atau gugatan ke Pengadilan Pajak. Proses penyelesaian sengketa pajak membutuhkan waktu dan biaya yang tidak sedikit, sehingga perlu dipertimbangkan dengan matang sebelum memutuskan untuk mengajukan sengketa.

PPh Final Jasa Konstruksi adalah pajak yang dikenakan pada penghasilan dari jasa konstruksi. PPh Final Jasa Konstruksi memiliki tarif pajak yang jelas dan final, tidak perlu melakukan penghitungan pajak tahunan, dan tidak perlu membuat laporan SPT Tahunan. Namun, PPh Final Jasa Konstruksi juga memiliki tarif pajak yang lebih tinggi dibandingkan dengan pajak reguler, pembayaran pajak dilakukan oleh pemberi kerja, dan terbatasnya jenis pekerjaan konstruksi yang dikenakan PPh Final.

Dalam melakukan kegiatan jasa konstruksi di Indonesia, penerima jasa konstruksi wajib mematuhi ketentuan perpajakan yang berlaku, termasuk PPh Final Jasa Konstruksi. Terkadang, terjadi sengketa mengenai penetapan tarif PPh Pasal Ayat Jasa Konstruksi. Penerima jasa konstruksi dapat melakukan upaya hukum untuk memperjuangkan penetapan tarif yang lebih sesuai dengan kondisi yang ada.