Perbedaan Pph Pasal 21 Pph Pasal 22 Dan Pph Pasal 23 Youtube – Riset

Apa itu PPh Pasal 21, PPh Pasal 22, dan PPh Pasal 23? Bagaimana perbedaannya? Dalam artikel ini, kami akan membahas perbedaan antara ketiga jenis pajak penghasilan tersebut serta keuntungan dan kekurangannya. Kami juga akan memberikan informasi mengenai cara pemesanan dan lokasi tempat pembayaran pajak. Yuk, simak selengkapnya!

Pajak Penghasilan (PPh) merupakan salah satu jenis pajak yang harus dibayarkan oleh setiap wajib pajak. PPh terbagi menjadi beberapa pasal, di antaranya adalah PPh Pasal 21, PPh Pasal 22, dan PPh Pasal 23. Ketiganya memiliki perbedaan-perbedaan tertentu, termasuk tarif pajak yang dikenakan dan objek pajaknya.

Apa Itu PPh Pasal 21?

PPh Pasal 21 adalah pajak penghasilan yang harus dibayarkan oleh pemberi kerja kepada karyawan atau pegawai atas penghasilan yang diterima sesuai dengan ketentuan perundang-undangan yang berlaku. PPh Pasal 21 biasanya dibayarkan secara langsung oleh pemberi kerja ke Kantor Pelayanan Pajak terdekat.

Otoritas Ini Bakal Pangkas Tarif PPN Impor Karya Seni Jadi 5,5 Persen

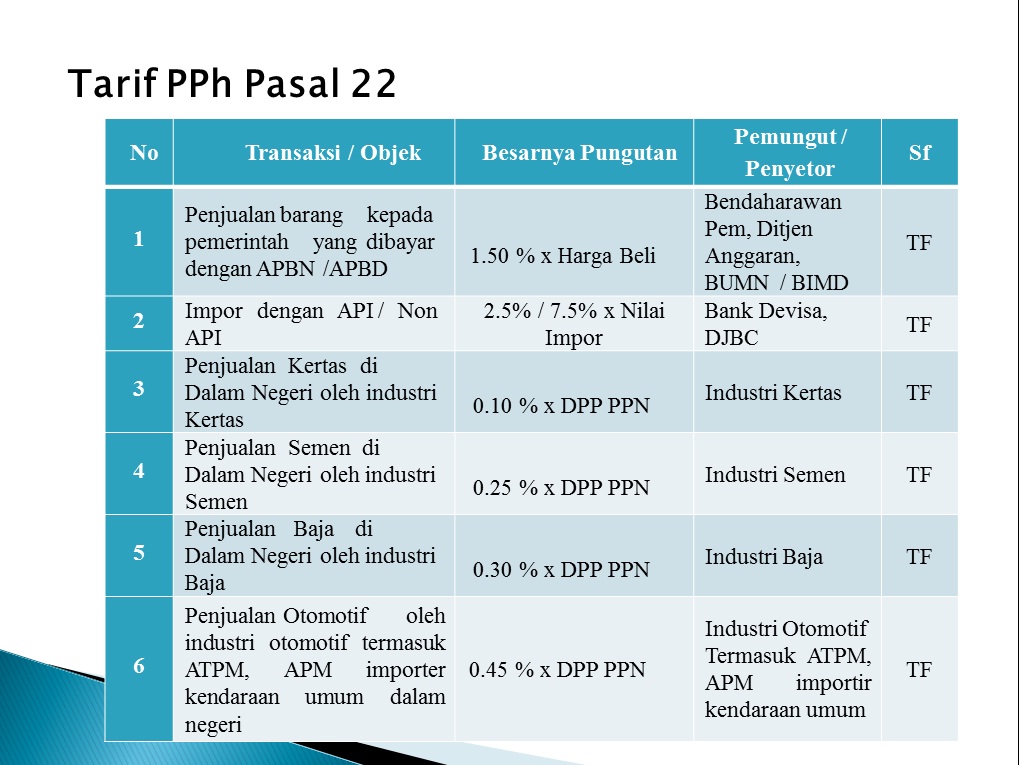

Apa itu PPh Pasal 22?

PPh Pasal 22 adalah pajak penghasilan yang dikenakan atas penghasilan yang diterima oleh orang yang melakukan kegiatan usaha sebagai pengusaha, pemberi atau penyalur barang dan jasa, perantara, atau penyedia jasa lainnya yang bersangkutan dengan kegiatan usahanya. PPh Pasal 22 bisa dikenakan baik pada penyerahan dalam negeri maupun penyerahan luar negeri.

Apa Itu PPh Pasal 23?

PPh Pasal 23 adalah pajak penghasilan yang dikenakan atas penghasilan yang diterima oleh orang yang melakukan kegiatan usaha atau pekerjaan bebas. Pajak ini biasanya dikenakan atas kegiatan usaha atau pekerjaan bebas dalam bentuk penghasilan yang berasal dari penyediaan jasa atau penjualan barang.

Perbedaan Antara PPh Pasal 21, PPh Pasal 22, dan PPh Pasal 23

Perbedaan utama antara PPh Pasal 21, PPh Pasal 22, dan PPh Pasal 23 terletak pada subjek pajak, tarif pajak yang dikenakan, dan pihak yang melakukan pembayaran pajak. Berikut adalah penjelasan lebih lanjut mengenai perbedaan tersebut:

Subjek Pajak

Pada PPh Pasal 21, subjek pajak adalah pemberi kerja atau pengusaha yang membayar penghasilan kepada karyawan atau pegawai. Sedangkan pada PPh Pasal 22, subjek pajak adalah pengusaha, pemberi atau penyalur barang dan jasa, perantara, atau penyedia jasa lainnya yang melakukan kegiatan usaha. Pada PPh Pasal 23, subjek pajak adalah orang yang melakukan kegiatan usaha atau pekerjaan bebas.

Tarif Pajak

Tarif pajak yang dikenakan pada PPh Pasal 21 adalah 5% untuk penghasilan hingga Rp50.000.000 per tahun. Tarif ini berlaku jika karyawan atau pegawai tidak memiliki NPWP (Nomor Pokok Wajib Pajak). Jika karyawan atau pegawai memiliki NPWP, tarif pajak yang dikenakan adalah 5% hingga 30% tergantung pada besaran penghasilan yang diterima.

Sementara itu, tarif pajak yang dikenakan pada PPh Pasal 22 adalah sebesar 0,5% dari nilai penyerahan dalam negeri dan 0,45% dari nilai penyerahan luar negeri. Tarif ini berlaku untuk pengusaha yang melakukan kegiatan usaha sebagai pengusaha, pemberi atau penyalur barang dan jasa, perantara, atau penyedia jasa lainnya.

Pada PPh Pasal 23, tarif pajak yang dikenakan adalah 2% dari nilai jual atau nilai perolehan bruto. Tarif ini berlaku untuk orang yang melakukan kegiatan usaha atau pekerjaan bebas.

Pihak yang Membayar Pajak

Pada PPh Pasal 21, pemberi kerja atau pengusaha yang membayar penghasilan kepada karyawan atau pegawai yang menjadi subjek pajak PPh Pasal 21 juga bertanggung jawab untuk menyampaikan SPT (Surat Pemberitahuan) PPh Pasal 21. Namun, jika penerima penghasilan sebagai subjek pajak memiliki NPWP, maka penerima penghasilan yang bertanggung jawab menyampaikan SPT PPh Pasal 21.

Pada PPh Pasal 22, pengusaha atau pemberi atau penyalur barang dan jasa, perantara, atau penyedia jasa lainnya yang menjadi subjek pajak harus menyampaikan SPT PPh Pasal 22. Sedangkan pada PPh Pasal 23, orang yang melakukan kegiatan usaha atau pekerjaan bebas selaku subjek pajak harus menyampaikan SPT PPh Pasal 23.

Keuntungan dan Kekurangan PPh Pasal 21, PPh Pasal 22, dan PPh Pasal 23

Keuntungan PPh Pasal 21

PPh Pasal 21 memiliki keuntungan sebagai berikut:

- Proses pembayaran pajak dilakukan secara otomatis oleh pemberi kerja atau pengusaha.

- PPh Pasal 21 dipotong langsung dari penghasilan karyawan atau pegawai sehingga beban pajak tidak harus ditanggung secara penuh oleh karyawan atau pegawai.

- PPh Pasal 21 dikenakan pada penghasilan yang berasal dari pemberian kerja atau penghasilan tetap, sehingga penghasilan dari kegiatan usaha atau pekerjaan bebas tidak termasuk dalam objek pajak.

Kekurangan PPh Pasal 21

Adapun kekurangan PPh Pasal 21 adalah:

- Tarif pajak yang dikenakan pada PPh Pasal 21 relatif tinggi, terutama bagi karyawan atau pegawai dengan penghasilan yang tinggi.

Keuntungan PPh Pasal 22

PPh Pasal 22 memiliki keuntungan sebagai berikut:

- Tarif pajak yang dikenakan pada PPh Pasal 22 lebih rendah dibandingkan dengan tarif pajak pada PPh Pasal 21.

- Pajak PPh Pasal 22 dapat dikreditkan sebagai pajak final untuk pengusaha mikro dan kecil yang memiliki omzet tahunan tertentu.

Kekurangan PPh Pasal 22

Adapun kekurangan PPh Pasal 22 adalah:

- Proses pembayaran pajak harus dilakukan secara mandiri oleh pengusaha atau pemberi atau penyalur barang dan jasa, perantara, atau penyedia jasa lainnya.

Keuntungan PPh Pasal 23

PPh Pasal 23 memiliki keuntungan sebagai berikut:

- Objek pajak PPh Pasal 23 meliputi penghasilan dari kegiatan usaha atau pekerjaan bebas, sehingga pengusaha atau pekerja bebas dapat mengatur pembayaran pajak secara mandiri.

Kekurangan PPh Pasal 23

Adapun kekurangan PPh Pasal 23 adalah:

- Tarif pajak yang dikenakan pada PPh Pasal 23 cukup tinggi, yaitu sebesar 2% dari nilai jual atau nilai perolehan bruto.

- Pembayaran pajak harus dilakukan secara mandiri oleh orang yang melakukan kegiatan usaha atau pekerjaan bebas.

Cara Pemesanan dan Lokasi Tempat Pembayaran Pajak

Cara Pemesanan

Untuk memesan PPh Pasal 21, PPh Pasal 22, atau PPh Pasal 23, Anda dapat menghubungi Kantor Pelayanan Pajak terdekat atau mengakses situs resmi Direktorat Jenderal Pajak. Anda akan diminta untuk mengisi formulir pemesanan dan melampirkan dokumen-dokumen yang diperlukan sesuai dengan ketentuan yang berlaku.

Lokasi Pembayaran Pajak

Pembayaran pajak dapat dilakukan melalui berbagai metode, antara lain:

- ATM

- Internet Banking

- M-BCA

- Setoran Tunai di Bank

- Pembayaran melalui Kantor Pos

Anda dapat memilih metode pembayaran yang paling sesuai dengan kebutuhan dan kenyamanan Anda. Pastikan Anda melakukan pembayaran pajak tepat waktu agar tidak terkena sanksi atau denda.

Demikianlah penjelasan mengenai perbedaan antara PPh Pasal 21, PPh Pasal 22, dan PPh Pasal 23 beserta keuntungan dan kekurangannya. Semoga informasi ini bermanfaat dan dapat membantu Anda dalam memahami lebih lanjut mengenai pajak penghasilan. Jangan lupa untuk selalu membayar pajak tepat waktu dan taati peraturan perpajakan yang berlaku. Terima kasih telah membaca!

PPN Naik dari 10% menjadi 12% – Willson Consultant

Apa itu PPN? Bagaimana pengaruh kenaikan tarif PPN dari 10% menjadi 12%? Dalam artikel ini, kita akan membahas tentang PPN (Pajak Pertambahan Nilai) dan konsekuensi dari kenaikan tarif PPN. Kita juga akan membahas cara pemesanan dan lokasi tempat pembayaran PPN. Mari simak informasi selengkapnya!

Sebelum membahas lebih lanjut mengenai kenaikan tarif PPN, mari kita pahami terlebih dahulu apa itu PPN. PPN merupakan pajak yang dikenakan atas penjualan barang dan jasa yang dilakukan oleh pelaku usaha. PPN dikenakan pada setiap tahapan produksi, distribusi, dan konsumsi barang dan jasa.

Apa Itu PPN?

Pajak Pertambahan Nilai (PPN) adalah pajak yang dikenakan atas penjualan barang dan jasa yang dilakukan oleh pelaku usaha. PPN dikenakan pada setiap tahapan produksi, distribusi, dan konsumsi barang dan jasa. Dalam mekanisme PPN, pelaku usaha bertindak sebagai penagih pajak dan pelanggan atau konsumen menjadi pembayar pajak.

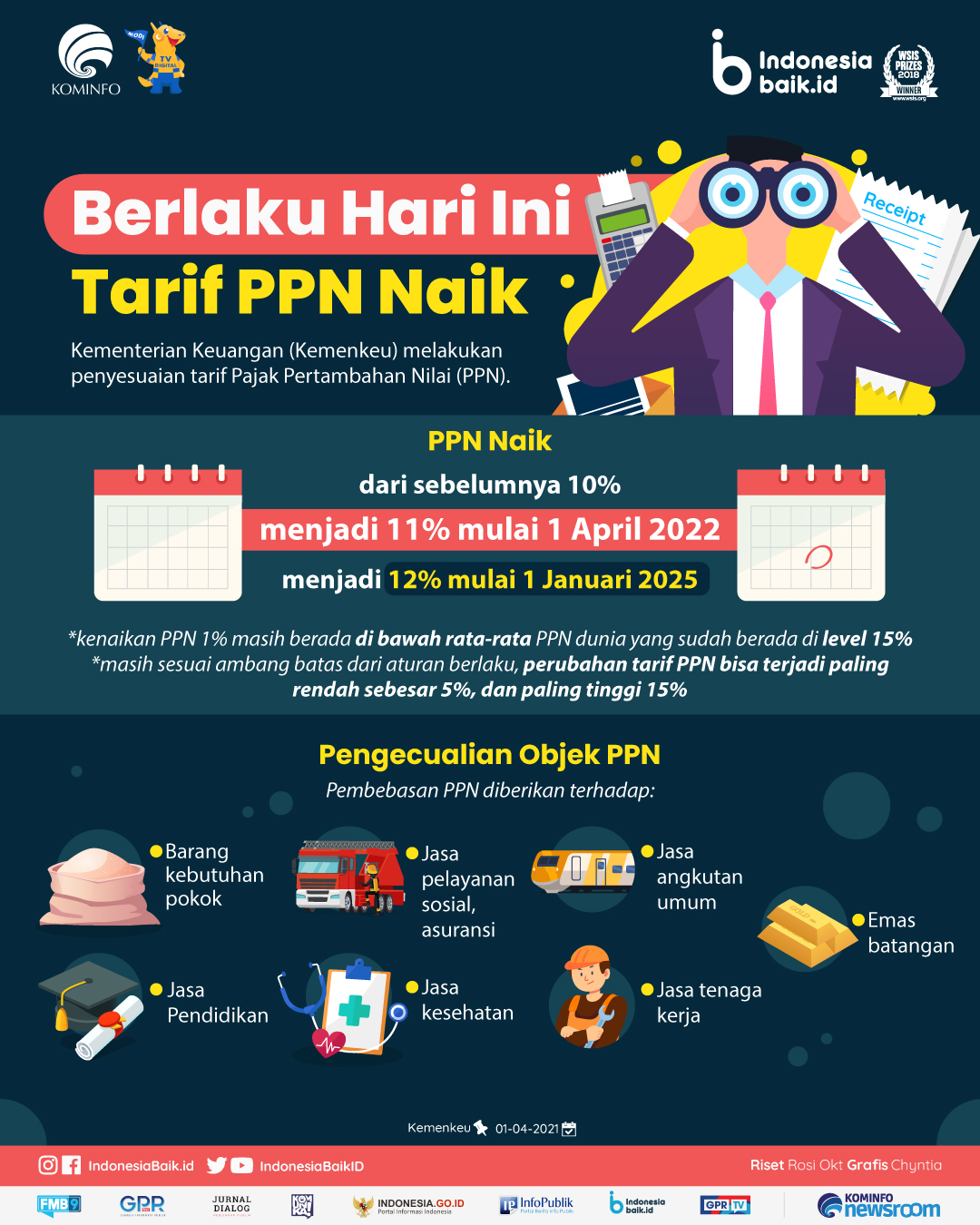

Konsekuensi Kenaikan Tarif PPN

Pada tanggal 1 Januari 2023, tarif PPN di Indonesia mengalami kenaikan dari 10% menjadi 12%. Kenaikan tarif PPN ini memiliki beberapa konsekuensi, antara lain:

Kenaikan Harga Barang dan Jasa

Salah satu konsekuensi dari kenaikan tarif PPN adalah kenaikan harga barang dan jasa. Dengan adanya kenaikan tarif PPN, pelaku usaha akan menaikkan harga barang dan jasa untuk menutupi biaya pajak yang harus dibayarkan. Akibatnya, konsumen akan membayar lebih mahal untuk membeli barang atau menggunakan jasa yang dikenai PPN tersebut.

Pengurangan Daya Beli Konsumen

Kenaikan harga barang dan jasa akibat kenaikan tarif PPN dapat mengakibatkan pengurangan daya beli konsumen. Konsumen mungkin akan lebih berhemat dalam pengeluaran dan mengurangi pembelian barang atau jasa yang tidak terlalu penting. Hal ini dapat berdampak pada kegiatan bisnis dan perekonomian secara keseluruhan.

Penyesuaian Pajak Pelaku Usaha

Kenaikan tarif PPN juga mengharuskan pelaku usaha untuk menyesuaikan pembayaran pajak yang harus mereka bayar. Pelaku usaha harus memastikan bahwa pembayaran pajak yang dilakukan sesuai dengan tarif yang baru. Hal ini memerlukan perubahan dalam sistem pembukuan dan administrasi pajak mereka.

Cara Pemesanan PPN

Untuk memesan PPN, Anda perlu melengkapi beberapa dokumen dan mengikuti prosedur berikut:

1. Mengisi Formulir Pemesanan

Anda perlu mengisi formulir pemesanan PPN yang disediakan oleh Kantor Pelayanan Pajak terdekat atau mengunduhnya melalui situs resmi Direktorat Jenderal Pajak. Pastikan Anda mengisi formulir dengan benar dan melampirkan dokumen yang diperlukan.

2. Melampirkan Dokumen Pendukung

Dokumen yang perlu dilampirkan biasanya meliputi:

- Kartu NPWP (Nomor Pokok Wajib Pajak)

- Kartu Identitas (KTP atau Paspor)

- Dokumen pendukung lainnya sesuai dengan kebutuhan, seperti Surat Izin Usaha, SIUP, TDP, atau Izin BPOM