Struktur teori akuntansi

Akuntansi adalah ilmu yang mempelajari pengukuran, pengungkapan, dan penyajian informasi keuangan untuk pengguna internal dan eksternal. Dalam disiplin ilmu ini terdapat berbagai teori yang digunakan untuk menjelaskan fenomena yang ada di bidang akuntansi. Salah satu teori yang sering digunakan adalah teori akuntansi struktural.

Tanggung Jawab Sosial Perusahaan dari Sudut Pandang Teori

Tanggung jawab sosial perusahaan (CSR) adalah konsep yang melibatkan perusahaan dalam kegiatan sosial, lingkungan, dan ekonomi yang berdampak pada masyarakat secara positif. Dalam perspektif teori, tanggung jawab sosial perusahaan dapat dipahami melalui beberapa pendekatan seperti teori tanggung jawab sosial instrumentalisme dan teori tanggung jawab sosial normatif.

Teori Akuntansi Positif dan Normatif + Prinsip dan Hioptesis

Teori akuntansi positif dan normatif merupakan dua pendekatan yang digunakan dalam mengkaji fenomena akuntansi. Teori akuntansi positif berfokus pada deskripsi tentang bagaimana akuntansi sebenarnya dilakukan oleh individu atau organisasi. Sementara itu, teori akuntansi normatif berupaya memberikan preskriptif tentang bagaimana akuntansi seharusnya dilakukan.

Teori Akuntansi Positif

Akuntansi positif adalah sebuah paradigma dalam studi akuntansi yang beranggapan bahwa fenomena akuntansi dapat dijelaskan dengan menggunakan teori ekonomi sebagai landasan. Pendekatan ini menekankan pada analisis faktor-faktor ekonomi yang mempengaruhi pemilihan metode, praktik, dan kebijakan akuntansi oleh individu atau organisasi.

APA ITU STRUKTUR TEORI AKUNTANSI?

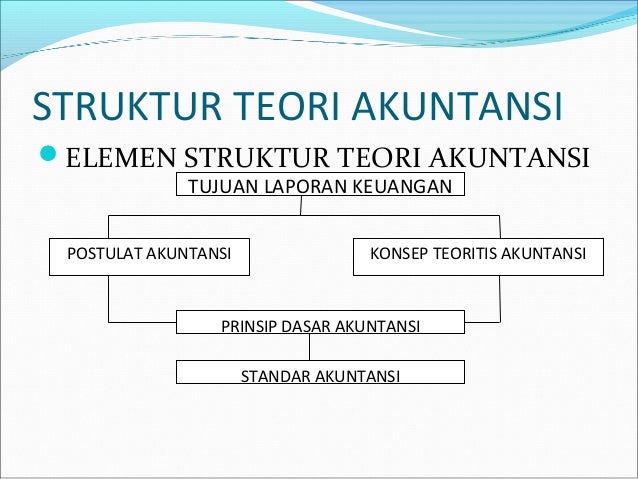

Struktur teori akuntansi merupakan konsep dasar dalam studi akuntansi yang berfokus pada pengembangan kerangka kerja teori yang dapat digunakan untuk menjelaskan fenomena akuntansi. Konsep ini melibatkan elemen-elemen penting dalam pembangunan teori akuntansi yang membantu dalam pemahaman tentang cara kerja akuntansi.

Struktur teori akuntansi dapat digambarkan sebagai suatu konsep teoritis yang menunjukkan bagaimana informasi akuntansi dapat disusun dan diorganisasi untuk memenuhi kebutuhan pengguna informasi. Dalam teori ini, informasi akuntansi memiliki struktur yang terdiri dari beberapa unsur utama yang saling terkait. Unsur ini mencakup konsep-konsep dasar akuntansi seperti aset, kewajiban, ekuitas, pendapatan, dan beban.

Konsep inti dalam struktur teori akuntansi adalah adanya hubungan antara informasi akuntansi dan keputusan ekonomi. Hal ini menunjukkan bahwa informasi akuntansi yang dihasilkan harus dapat memberikan pemahaman yang memadai tentang keadaan ekonomi suatu entitas bisnis, sehingga pengambilan keputusan yang akurat dapat dilakukan. Oleh karena itu, struktur teori akuntansi juga mencakup prinsip-prinsip dasar akuntansi yang mengatur pengakuan, pengukuran, dan pelaporan informasi keuangan.

KEUNTUNGAN STRUKTUR TEORI AKUNTANSI

Adapun beberapa keuntungan yang dapat diperoleh dari penerapan struktur teori akuntansi adalah sebagai berikut:

1. Memperjelas tujuan akuntansi: Struktur teori akuntansi membantu dalam memperjelas tujuan utama dari akuntansi, yaitu menyediakan informasi yang berkualitas dan relevan untuk pengguna eksternal dan internal.

2. Memperkuat akurasi dan keandalan informasi: Melalui penerapan struktur teori akuntansi, informasi akuntansi yang dihasilkan akan menjadi lebih akurat dan dapat diandalkan. Hal ini karena adanya pedoman dan prinsip-prinsip yang jelas mengenai pengakuan, pengukuran, dan pelaporan informasi keuangan.

3. Meningkatkan transparansi: Struktur teori akuntansi juga berkontribusi dalam meningkatkan transparansi dalam pelaporan informasi keuangan. Dengan adanya struktur yang jelas, pengguna informasi dapat lebih mudah memahami informasi yang disajikan dan menilai kredibilitasnya.

KEKURANGAN STRUKTUR TEORI AKUNTANSI

Kendati memiliki beberapa keuntungan, struktur teori akuntansi juga memiliki beberapa kekurangan yang perlu diperhatikan, antara lain:

1. Tidak mengakomodasi perubahan lingkungan: Struktur teori akuntansi cenderung bersifat statis dan kurang responsif terhadap perubahan lingkungan. Hal ini dapat menyebabkan keterbatasan dalam menghadapi tantangan baru yang mungkin timbul dalam akuntansi modern.

2. Kurang fleksibel: Struktur teori akuntansi juga terkadang dianggap kurang fleksibel dalam mengakomodasi berbagai kebutuhan pengguna informasi yang beragam. Hal ini dapat menyebabkan informasi akuntansi yang dihasilkan tidak benar-benar relevan bagi pengguna.

3. Tidak mempertimbangkan aspek non-keuangan: Struktur teori akuntansi cenderung lebih fokus pada aspek keuangan. Hal ini berarti bahwa aspek non-keuangan yang juga penting bagi pengguna informasi seperti tanggung jawab sosial perusahaan mungkin tidak tercakup dalam struktur tersebut.

CARA MENERAPKAN STRUKTUR TEORI AKUNTANSI

Dalam menerapkan struktur teori akuntansi, terdapat beberapa langkah yang dapat diikuti, antara lain:

1. Mengenal dan memahami konsep dasar: Langkah pertama adalah mengenal dan memahami konsep dasar dalam akuntansi seperti aset, kewajiban, ekuitas, pendapatan, dan beban. Dengan memahami konsep dasar ini, kita dapat memahami bagaimana informasi akuntansi disusun.

2. Menentukan kerangka kerja teori: Langkah selanjutnya adalah menentukan kerangka kerja teori yang sesuai dengan tujuan dan kebutuhan bisnis. Kerangka kerja teori dapat berisi prinsip-prinsip dan hipotesis yang akan digunakan dalam penelitian atau analisis akuntansi.

3. Mengumpulkan data: Setelah menentukan kerangka kerja teori, langkah selanjutnya adalah mengumpulkan data yang relevan untuk menunjang analisis akuntansi yang akan dilakukan. Data ini dapat berupa data keuangan maupun data non-keuangan yang berkaitan dengan entitas bisnis yang sedang diamati.

4. Menganalisis data: Setelah data terkumpul, langkah berikutnya adalah menganalisis data tersebut dengan menggunakan metode dan teknik analisis yang sesuai. Dalam analisis ini, kita akan mencari hubungan antara informasi akuntansi dengan keputusan ekonomi yang terkait.

5. Melakukan interpretasi: Setelah menganalisis data, langkah selanjutnya adalah melakukan interpretasi terhadap hasil analisis. Interpretasi ini bertujuan untuk memberikan pemahaman yang lebih dalam mengenai fenomena yang ada dalam akuntansi.

6. Membuat kesimpulan: Langkah terakhir adalah membuat kesimpulan berdasarkan hasil interpretasi. Kesimpulan ini dapat berupa rekomendasi atau penilaian terhadap informasi akuntansi yang telah dianalisis.

Demikianlah penjelasan mengenai struktur teori akuntansi, tanggung jawab sosial perusahaan, teori akuntansi positif dan normatif, serta cara menerapkannya. Dengan memahami konsep-konsep ini, kita dapat memiliki pemahaman yang lebih baik tentang akuntansi dan penggunaan teori dalam disiplin ini. Penting untuk diingat bahwa teori akan terus berkembang seiring dengan perkembangan akuntansi sebagai ilmu pengetahuan.