PPh (Pajak Penghasilan) merupakan salah satu jenis pajak yang wajib dibayarkan oleh setiap wajib pajak di Indonesia. Terdapat berbagai macam bentuk PPh yang harus dipahami dan dijalankan oleh setiap orang yang berkecimpung dalam dunia usaha. Dalam industri jasa konstruksi, terdapat dua jenis PPh yang sering menjadi perbincangan, yaitu PPh 23 dan PPh 4 Ayat 2.

Perbedaan PPh 23 dan PPh 4 Ayat 2

PPh 23 dan PPh 4 Ayat 2 adalah dua bentuk PPh yang berbeda namun memiliki keterkaitan erat dengan sektor jasa konstruksi. PPh 23 merupakan PPh yang harus dipungut oleh pihak yang membayar penghasilan kepada pihak ketiga, sedangkan PPh 4 Ayat 2 merupakan PPh yang harus dipungut oleh pihak yang menerima penghasilan dari pemberi kerja.

PPh 23

PPh 23 adalah pajak yang harus dipungut oleh pihak yang membayar penghasilan kepada pihak ketiga yang bukan merupakan badan usaha tetap (BUT). PPh 23 dikenakan pada pembayaran penghasilan yang diterima oleh pihak ketiga yang berasal dari tanah, bangunan, dan/atau peralatan yang digunakan untuk keperluan jasa konstruksi.

Apa itu PPh 23? PPh 23 merupakan pajak yang harus dipungut oleh pihak yang membayar penghasilan kepada pihak ketiga yang bukan merupakan badan usaha tetap (BUT). PPh 23 dikenakan pada pembayaran penghasilan yang diterima oleh pihak ketiga yang berasal dari tanah, bangunan, dan/atau peralatan yang digunakan untuk keperluan jasa konstruksi.

Keuntungan menggunakan PPh 23 adalah sebagai berikut:

- PPh 23 memudahkan pihak pemberi kerja dalam menghitung dan melaporkan pajak yang harus dibayar.

- PPh 23 memiliki tarif yang relatif rendah, yaitu sebesar 2%.

- PPh 23 dapat membantu pemerintah dalam mengumpulkan penerimaan negara dari sektor jasa konstruksi.

Kekurangan menggunakan PPh 23 adalah sebagai berikut:

- PPh 23 hanya berlaku untuk pihak ketiga yang bukan merupakan badan usaha tetap (BUT).

- PPh 23 tidak dapat digunakan untuk pemotongan PPh Badan (PPh 25).

- Terdapat batasan penggunaan PPh 23 yang hanya berlaku untuk penghasilan yang diterima dari tanah, bangunan, dan/atau peralatan yang digunakan untuk keperluan jasa konstruksi.

Tipe PPh 23 adalah sebagai berikut:

- PPh 23 atas sewa tanah, bangunan, dan/atau peralatan yang digunakan untuk keperluan jasa konstruksi.

- PPh 23 atas jasa konstruksi yang diterima oleh pihak ketiga yang bukan merupakan badan usaha tetap (BUT).

- PPh 23 atas pembayaran pembelian tanah, bangunan, dan/atau peralatan yang digunakan untuk keperluan jasa konstruksi.

Lokasi pengenaan PPh 23 adalah di seluruh wilayah Indonesia. PPh 23 dapat dikenakan pada pihak ketiga yang menerima penghasilan dari tanah, bangunan, dan/atau peralatan yang digunakan untuk keperluan jasa konstruksi di seluruh wilayah Indonesia.

Harga PPh 23 dihitung berdasarkan tarif yang telah ditentukan. Pada tahun 2022, tarif PPh 23 untuk jasa konstruksi adalah sebesar 2% dari jumlah bruto atau penghasilan kotor.

Cara menghitung PPh 23 adalah sebagai berikut:

- Tentukan jumlah penghasilan bruto atau penghasilan kotor yang diterima.

- Mutlakkan jumlah penghasilan bruto dengan tarif PPh 23 (2%).

- Hasil penghitungan merupakan jumlah PPh 23 yang harus dibayarkan.

PPh 4 Ayat 2

PPh 4 Ayat 2 adalah pajak yang harus dipungut oleh pihak yang membayar penghasilan kepada pihak yang menerima penghasilan dari pemberi kerja. PPh 4 Ayat 2 dikenakan pada penerimaan penghasilan atau honorarium yang diterima oleh pihak yang berkecimpung dalam jasa konstruksi dan merupakan karyawan atau tenaga ahli dari pemberi kerja.

Apa itu PPh 4 Ayat 2? PPh 4 Ayat 2 adalah pajak yang harus dipungut oleh pihak yang membayar penghasilan kepada pihak yang menerima penghasilan dari pemberi kerja. PPh 4 Ayat 2 dikenakan pada penerimaan penghasilan atau honorarium yang diterima oleh pihak yang berkecimpung dalam jasa konstruksi dan merupakan karyawan atau tenaga ahli dari pemberi kerja.

Keuntungan menggunakan PPh 4 Ayat 2 adalah sebagai berikut:

- PPh 4 Ayat 2 memudahkan pihak pemberi kerja dalam menghitung dan melaporkan pajak yang harus dipungut.

- PPh 4 Ayat 2 dapat digunakan untuk memotong PPh Badan (PPh 25) yang harus dibayar oleh pihak yang menerima penghasilan.

- PPh 4 Ayat 2 dapat membantu pemerintah dalam mengumpulkan penerimaan negara dari sektor jasa konstruksi.

Kekurangan menggunakan PPh 4 Ayat 2 adalah sebagai berikut:

- PPh 4 Ayat 2 hanya berlaku untuk pihak yang menerima penghasilan dari pemberi kerja, bukan pihak ketiga yang bukan merupakan badan usaha tetap.

- PPh 4 Ayat 2 tidak dapat digunakan untuk pemotongan PPh 23.

- Terdapat batasan penggunaan PPh 4 Ayat 2 yang hanya berlaku untuk penerimaan penghasilan atau honorarium yang diterima oleh pihak yang berkecimpung dalam jasa konstruksi dan merupakan karyawan atau tenaga ahli dari pemberi kerja.

Tipe PPh 4 Ayat 2 adalah sebagai berikut:

- PPh 4 Ayat 2 atas jasa konstruksi yang diterima oleh karyawan atau tenaga ahli dari pemberi kerja.

- PPh 4 Ayat 2 atas pembayaran pembelian tanah, bangunan, dan/atau peralatan yang digunakan untuk keperluan jasa konstruksi kepada karyawan atau tenaga ahli dari pemberi kerja.

- PPh 4 Ayat 2 atas penyertaan modal dalam bentuk penghasilan non-upah yang diterima oleh karyawan atau tenaga ahli dari pemberi kerja.

Lokasi pengenaan PPh 4 Ayat 2 adalah di seluruh wilayah Indonesia. PPh 4 Ayat 2 dapat dikenakan pada penerimaan penghasilan atau honorarium yang diterima oleh pihak yang berkecimpung dalam jasa konstruksi dan merupakan karyawan atau tenaga ahli dari pemberi kerja di seluruh wilayah Indonesia.

Harga PPh 4 Ayat 2 dihitung berdasarkan tarif yang telah ditentukan. Pada tahun 2022, tarif PPh 4 Ayat 2 untuk jasa konstruksi adalah sebesar 15% dari jumlah neto atau penghasilan neto.

Cara menghitung PPh 4 Ayat 2 adalah sebagai berikut:

- Tentukan jumlah penghasilan neto yang diterima.

- Mutlakkan jumlah penghasilan neto dengan tarif PPh 4 Ayat 2 (15%).

- Hasil penghitungan merupakan jumlah PPh 4 Ayat 2 yang harus dibayarkan.

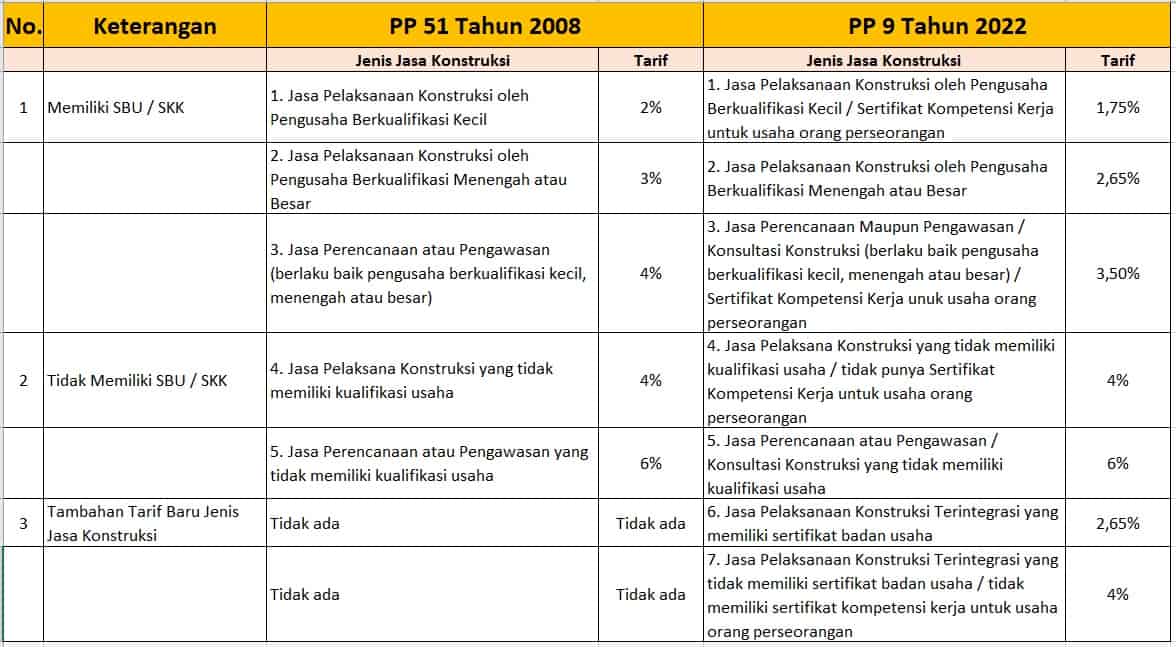

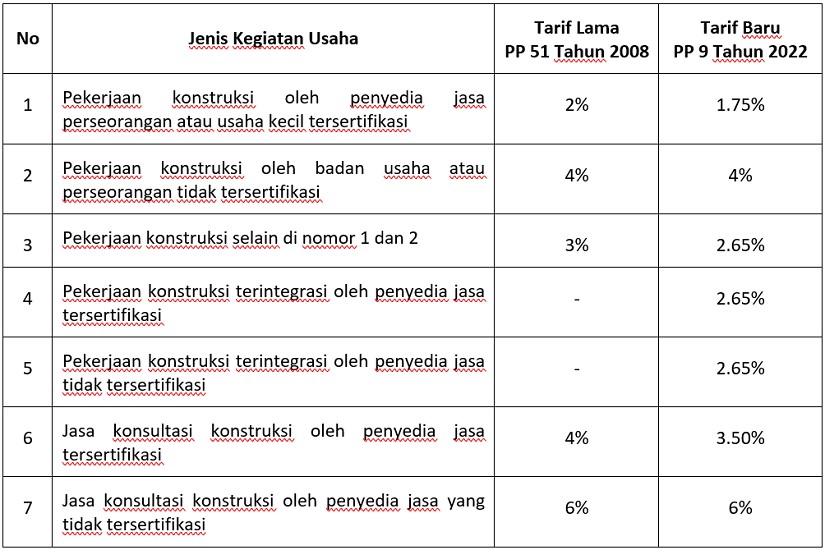

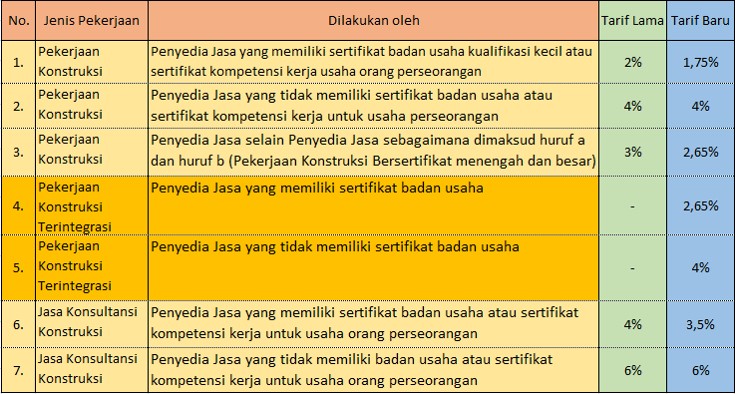

PPh Final atas Usaha Jasa Konstruksi

.png)

PPh Final atas Usaha Jasa Konstruksi adalah pajak final yang harus dibayar oleh pihak pengusaha jasa konstruksi. PPh Final dikenakan atas penghasilan bruto atau jumlah penghasilan kotor yang diterima oleh pihak pengusaha jasa konstruksi.

Apa itu PPh Final atas Usaha Jasa Konstruksi? PPh Final atas Usaha Jasa Konstruksi adalah pajak final yang harus dibayar oleh pihak pengusaha jasa konstruksi. PPh Final dikenakan atas penghasilan bruto atau jumlah penghasilan kotor yang diterima oleh pihak pengusaha jasa konstruksi.

Keuntungan menggunakan PPh Final atas Usaha Jasa Konstruksi adalah sebagai berikut:

- PPh Final memudahkan pihak pengusaha jasa konstruksi dalam menghitung dan melaporkan pajak yang harus dibayar.

- PPh Final memiliki tarif yang tetap, yaitu 2% dari jumlah bruto atau penghasilan kotor.

- PPh Final dapat membantu pemerintah dalam mengumpulkan penerimaan negara dari sektor jasa konstruksi.

Kekurangan menggunakan PPh Final atas Usaha Jasa Konstruksi adalah sebagai berikut:

- PPh Final hanya berlaku untuk pihak pengusaha jasa konstruksi, bukan pihak ketiga yang bukan merupakan badan usaha tetap atau karyawan.

- PPh Final tidak dapat digunakan untuk pemotongan PPh Badan (PPh 25) atau PPh Pasal 4 Ayat 2.

- Terdapat batasan penggunaan PPh Final atas Usaha Jasa Konstruksi yang hanya berlaku untuk penghasilan dari usaha jasa konstruksi.

Lokasi pengenaan PPh Final atas Usaha Jasa Konstruksi adalah di seluruh wilayah Indonesia. PPh Final dapat dikenakan pada penghasilan bruto atau jumlah penghasilan kotor yang diterima oleh pihak pengusaha jasa konstruksi di seluruh wilayah Indonesia.

Harga PPh Final atas Usaha Jasa Konstruksi dihitung berdasarkan tarif yang telah ditentukan. Pada tahun 2022, tarif PPh Final atas Usaha Jasa Konstruksi adalah sebesar 2% dari jumlah bruto atau penghasilan kotor.

Cara menghitung PPh Final atas Usaha Jasa Konstruksi adalah sebagai berikut:

- Tentukan jumlah penghasilan bruto atau penghasilan kotor yang diterima.

- Mutlakkan jumlah penghasilan bruto dengan tarif PPh Final (2%).

- Hasil penghitungan merupakan jumlah PPh Final atas Usaha Jasa Konstruksi yang harus dibayarkan.

Pajak Penghasilan Pasal 4 ayat (2)

Pajak Penghasilan Pasal 4 ayat (2) adalah pajak yang harus dipungut oleh pihak yang membayar penghasilan kepada pihak yang menerima penghasilan dari pemberi kerja. Pajak Penghasilan Pasal 4 ayat (2) dikenakan pada penerimaan penghasilan atau honorarium yang diterima oleh pihak yang berkecimpung dalam jasa konstruksi dan merupakan karyawan atau tenaga ahli dari pemberi kerja.

Apa itu Pajak Penghasilan Pasal 4 ayat (2)? Pajak Penghasilan Pasal 4 ayat (2) adalah pajak yang harus dipungut oleh pihak yang membayar penghasilan kepada pihak yang menerima penghasilan dari pemberi kerja. Pajak Penghasilan Pasal 4 ayat (2) dikenakan pada penerimaan penghasilan atau honorarium yang diterima oleh pihak yang berkecimpung dalam jasa konstruksi dan merupakan karyawan atau tenaga ahli dari pemberi kerja.

Keuntungan menggunakan Pajak Penghasilan Pasal 4 ayat (2) adalah sebagai berikut:

- Pajak Penghasilan Pasal 4 ayat (2) memudahkan pihak pemberi kerja dalam menghitung dan melaporkan pajak yang harus dipungut.

- Pajak Penghasilan Pasal 4 ayat (2) dapat digunakan untuk memotong PPh Badan (PPh 25) yang harus dibayar oleh pihak yang menerima penghasilan.

- Pajak Penghasilan Pasal 4 ayat (2) dapat membantu pemerintah dalam mengumpulkan penerimaan negara dari sektor jasa konstruksi.

Kekurangan menggunakan Pajak Penghasilan Pasal 4 ayat (2) adalah sebagai berikut:

- Pajak Penghasilan Pasal 4 ayat (2) hanya berlaku untuk pihak yang menerima penghasilan dari pemberi kerja, bukan pihak ketiga yang bukan merupakan badan usaha tetap.

- Pajak Penghasilan Pasal 4 ayat (2) tidak dapat digunakan untuk pemotongan PPh 23 atau PPh Final.

- Terdapat batasan penggunaan Pajak Penghasilan Pasal 4 ayat (2) yang hanya berlaku untuk penerimaan penghasilan atau honorarium yang diterima oleh pihak yang berkecimpung dalam jasa konstru