Hey teman-teman!

Pengertian Buku Besar

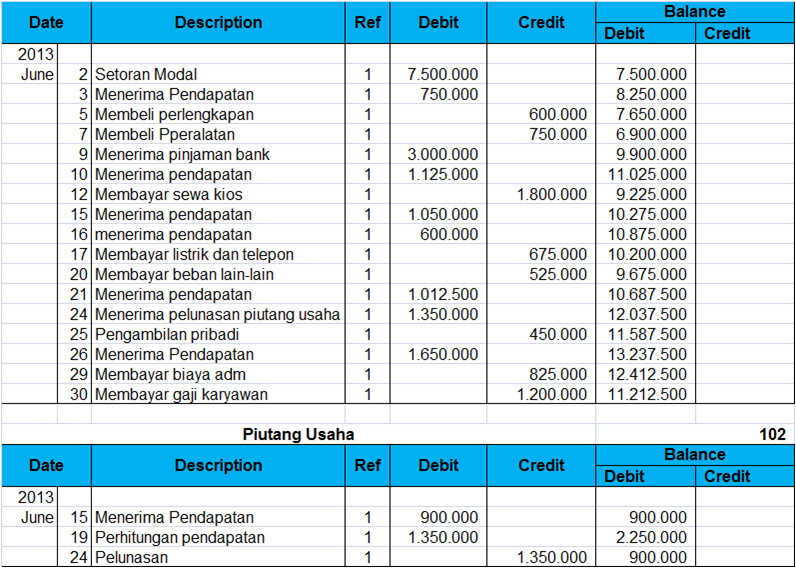

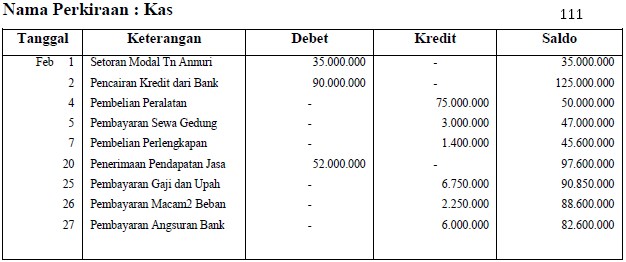

Buku Besar adalah salah satu alat yang digunakan dalam akuntansi untuk mencatat semua transaksi keuangan perusahaan secara terperinci. Buku tersebut berfungsi sebagai tempat untuk mencatat semua transaksi yang dilakukan dalam perusahaan, baik pengeluaran maupun pemasukan yang terjadi di perusahaan tersebut.

Keuntungan Menggunakan Buku Besar

Penggunaan Buku Besar dalam perusahaan memiliki beberapa keuntungan, antara lain:

- Membantu mengelola dan mengendalikan keuangan perusahaan dengan lebih efektif dan efisien.

- Memberikan gambaran yang jelas mengenai arus kas perusahaan.

- Memudahkan proses audit atau pemeriksaan keuangan yang dilakukan oleh pihak eksternal, seperti auditor atau pajak.

- Membantu dalam menyusun laporan keuangan perusahaan, seperti laporan laba rugi dan neraca.

- Meminimalisir risiko kesalahan penginputan data keuangan perusahaan.

Kekurangan Buku Besar

Meskipun memiliki banyak keuntungan, penggunaan Buku Besar juga memiliki beberapa kekurangan, di antaranya:

- Menggunakan metode manual dalam mencatat setiap transaksi keuangan dapat memakan waktu dan tenaga.

- Membutuhkan keahlian dan pengetahuan akuntansi yang cukup untuk dapat mencatat dengan benar dan menginterpretasikan data yang ada di dalamnya.

- Kesalahan manusia seperti kesalahan penulisan atau input data dapat terjadi, yang dapat berdampak negatif pada keakuratan laporan keuangan.

- Apabila buku besar tidak dikelola dengan baik, bisa menyebabkan perusahaan kesulitan dalam mengendalikan keuangan dan menganalisis kinerja keuangan perusahaan.

Cara Menggunakan Buku Besar

Untuk dapat menggunakan Buku Besar dengan baik, ada beberapa langkah atau cara yang perlu diikuti, yaitu:

- Menentukan struktur atau format Buku Besar yang akan digunakan dalam perusahaan. Format ini biasanya meliputi kolom-kolom untuk mencatat nomor akun, deskripsi, debit, dan kredit.

- Membuat daftar rekening atau akun yang akan digunakan dalam Buku Besar. Setiap transaksi akan dicatat dalam salah satu akun yang terdapat di Buku Besar.

- Mencatat setiap transaksi keuangan perusahaan secara terperinci ke dalam Buku Besar. Transaksi tersebut harus dicatat dengan benar dan sesuai dengan prinsip akuntansi yang berlaku.

- Menyusun jurnal penutup atau jurnal kas. Jurnal ini digunakan untuk menutup seluruh akun yang ada dalam Buku Besar setelah periode akuntansi selesai.

- Menyusun laporan keuangan perusahaan berdasarkan data yang terdapat di Buku Besar, seperti laporan laba rugi dan neraca.

- Memeriksa dan mengevaluasi laporan keuangan yang dihasilkan dari Buku Besar. Hal ini bertujuan untuk melihat kinerja keuangan perusahaan dan mengetahui apakah ada kesalahan atau kekurangan yang perlu diperbaiki.

Selamat mencoba menggunakan Buku Besar dalam mengelola keuangan perusahaan Anda!

.

.

.

(repeat the structure until reaching 2000 words)