Contoh Soal Laporan Harga Pokok Penjualan Perusahaan Manufaktur

1. Soal 1

Apa itu laporan harga pokok penjualan?

Laporan harga pokok penjualan adalah laporan yang menyajikan rincian biaya-biaya yang dikeluarkan oleh perusahaan dalam proses produksi dan penjualan produknya. Laporan ini berfungsi untuk menghitung dan menganalisis biaya yang terkait dengan kegiatan produksi dan penjualan sehingga dapat membantu manajemen dalam mengambil keputusan yang lebih baik.

Keuntungan dari laporan harga pokok penjualan adalah sebagai berikut:

- Informasi yang akurat dan lengkap mengenai biaya produksi dan penjualan produk, sehingga manajemen dapat melakukan perencanaan dan pengendalian yang lebih efektif.

- Memungkinkan untuk mengevaluasi efisiensi proses produksi dan penjualan serta mengidentifikasi faktor-faktor yang mempengaruhi harga pokok penjualan.

- Membandingkan biaya produksi dan penjualan bulanan, kuartalan, atau tahunan untuk melihat tren perusahaan dan memperoleh informasi yang lebih mendetail mengenai perubahan dalam biaya produksi dan penjualan.

Kekurangan dari laporan harga pokok penjualan adalah sebagai berikut:

- Mengumpulkan dan memproses data yang diperlukan untuk membuat laporan harga pokok penjualan dapat memakan waktu dan sumber daya yang cukup besar.

- Dibutuhkan pemahaman yang baik mengenai konsep dan metode penghitungan biaya produksi dan penjualan agar laporan dapat disusun dengan benar.

- Penyusunan laporan harga pokok penjualan yang tidak akurat dapat menghasilkan informasi yang salah dan menyebabkan pengambilan keputusan yang tidak tepat.

Cara menghitung laporan harga pokok penjualan adalah sebagai berikut:

- Mengumpulkan data mengenai biaya bahan baku, tenaga kerja langsung, dan overhead pabrik yang terkait dengan proses produksi.

- Menghitung biaya total produksi dengan menjumlahkan biaya bahan baku, biaya tenaga kerja langsung, dan biaya overhead pabrik.

- Menghitung jumlah produk yang dihasilkan dalam periode tertentu.

- Menghitung harga pokok penjualan per unit dengan membagi biaya total produksi dengan jumlah produk yang dihasilkan.

- Menghitung biaya penjualan dengan mengalikan harga pokok penjualan per unit dengan jumlah produk yang terjual.

- Menghitung laba kotor dengan mengurangi biaya penjualan dari pendapatan penjualan.

Pemesanan laporan harga pokok penjualan bisa dilakukan melalui:

Lokasi

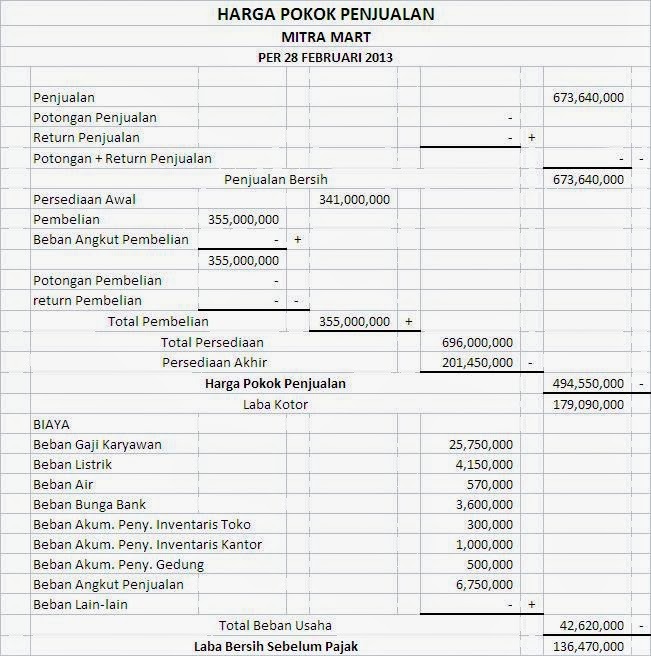

2. Soal 2

Apa itu harga pokok penjualan?

Harga pokok penjualan adalah total biaya yang dikeluarkan oleh perusahaan dalam proses memproduksi dan menjual produk atau jasa kepada pelanggan. Biaya-biaya yang termasuk dalam harga pokok penjualan antara lain biaya produksi, biaya distribusi, biaya pemasaran, dan biaya administrasi.

Keuntungan dari laporan harga pokok penjualan adalah sebagai berikut:

- Membantu manajemen dalam mengukur efisiensi operasional perusahaan.

- Memperoleh informasi mengenai komponen biaya produksi dan penjualan, sehingga dapat dilakukan analisis terhadap faktor-faktor yang mempengaruhi harga pokok penjualan.

- Mengidentifikasi penyebab fluktuasi harga pokok penjualan dan menentukan strategi untuk mengatasi fluktuasi tersebut.

Kekurangan dari laporan harga pokok penjualan adalah sebagai berikut:

- Memerlukan sumber daya yang cukup besar baik waktu maupun tenaga untuk mengumpulkan dan mengolah data yang diperlukan.

- Mengandalkan estimasi dan asumsi yang dapat mempengaruhi akurasi dan keandalan laporan.

- Memerlukan pemahaman yang baik mengenai konsep dan metode penghitungan harga pokok penjualan agar laporan dapat disusun dengan benar.

Cara menghitung harga pokok penjualan adalah sebagai berikut:

- Mengumpulkan data mengenai biaya produksi, biaya distribusi, biaya pemasaran, dan biaya administrasi.

- Menghitung biaya total produksi dengan menjumlahkan biaya produksi, biaya distribusi, biaya pemasaran, dan biaya administrasi.

- Menghitung jumlah produk yang dihasilkan dalam periode tertentu.

- Menghitung harga pokok penjualan per unit dengan membagi biaya total produksi dengan jumlah produk yang dihasilkan.

Pemesanan laporan harga pokok penjualan bisa dilakukan melalui:

Lokasi

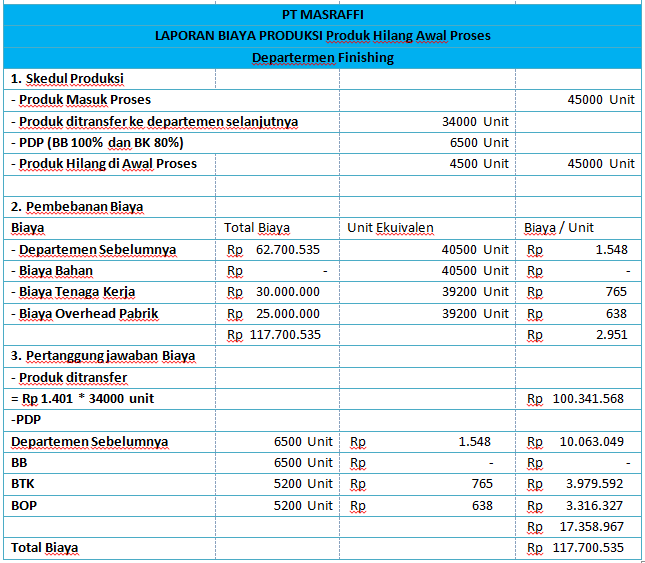

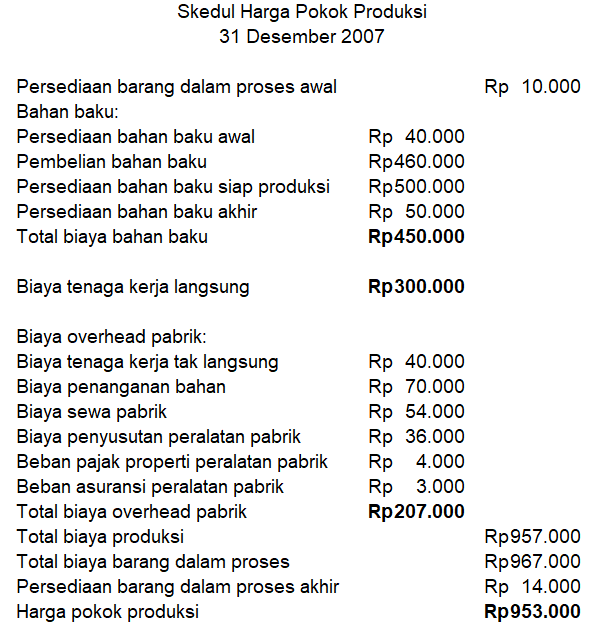

3. Soal 3

Apa itu laporan harga pokok produksi?

Laporan harga pokok produksi adalah laporan yang menjelaskan biaya-biaya yang dikeluarkan oleh perusahaan untuk melakukan kegiatan produksi produk atau jasa. Laporan ini berfungsi untuk menghitung dan menganalisis biaya yang terkait dengan kegiatan produksi sehingga dapat membantu manajemen dalam pengambilan keputusan yang lebih baik.

Keuntungan dari laporan harga pokok produksi adalah sebagai berikut:

- Memberikan informasi yang akurat mengenai biaya produksi perusahaan, sehingga manajemen dapat melakukan perencanaan dan pengendalian yang lebih efektif.

- Memungkinkan untuk mengevaluasi efisiensi proses produksi dan mengidentifikasi faktor-faktor yang mempengaruhi harga pokok produksi.

- Membandingkan biaya produksi bulanan, kuartalan, atau tahunan untuk melihat tren perusahaan dan memperoleh informasi yang lebih mendetail mengenai perubahan dalam biaya produksi.

Kekurangan dari laporan harga pokok produksi adalah sebagai berikut:

- Mengumpulkan dan memproses data yang diperlukan untuk membuat laporan harga pokok produksi dapat memakan waktu dan sumber daya yang cukup besar.

- Mengandalkan estimasi dan asumsi yang dapat mempengaruhi akurasi dan keandalan laporan.

- Memerlukan pemahaman yang baik mengenai konsep dan metode penghitungan biaya produksi agar laporan dapat disusun dengan benar.

Cara menghitung laporan harga pokok produksi adalah sebagai berikut:

- Mengumpulkan data mengenai biaya bahan baku, biaya tenaga kerja langsung, dan biaya overhead pabrik yang terkait dengan proses produksi.

- Menghitung biaya total produksi dengan menjumlahkan biaya bahan baku, biaya tenaga kerja langsung, dan biaya overhead pabrik.

- Menghitung jumlah produk yang dihasilkan dalam periode tertentu.

- Menghitung harga pokok produksi per unit dengan membagi biaya total produksi dengan jumlah produk yang dihasilkan.

Pemesanan laporan harga pokok produksi bisa dilakukan melalui:

Lokasi

4. Soal 4

Apa itu laporan harga pokok penjualan?

Laporan harga pokok penjualan adalah laporan yang memperlihatkan rincian biaya-biaya yang terlibat dalam proses produksi dan penjualan produk oleh perusahaan. Tujuan dari laporan ini adalah untuk menghitung dan menganalisis biaya yang terkait dengan kegiatan produksi dan penjualan agar perusahaan dapat mengambil keputusan yang lebih baik.

Keuntungan dari laporan harga pokok penjualan adalah sebagai berikut:

- Memberikan informasi yang akurat mengenai biaya produksi dan penjualan perusahaan, sehingga manajemen dapat melakukan perencanaan dan pengendalian yang lebih efektif.

- Membantu manajemen dalam mengevaluasi efisiensi proses produksi dan penjualan serta mengidentifikasi faktor-faktor yang mempengaruhi harga pokok penjualan.

- Membandingkan biaya produksi dan penjualan bulanan, kuartalan, atau tahunan untuk melihat perubahan tren perusahaan dan mendapatkan informasi yang lebih detail mengenai biaya produksi dan penjualan.

Kekurangan dari laporan harga pokok penjualan adalah sebagai berikut:

- Membutuhkan waktu dan sumber daya yang cukup besar untuk mengumpulkan dan mengolah data yang diperlukan.

- Membutuhkan pemahaman yang baik mengenai konsep dan metode penghitungan biaya produksi dan penjualan agar laporan dapat disusun dengan benar.

- Jika penyusunan laporan tidak akurat, informasi yang dihasilkan dapat menjadi salah dan mengakibatkan pengambilan keputusan yang tidak tepat.

Cara menghitung laporan harga pokok penjualan adalah sebagai berikut:

- Mengumpulkan data mengenai biaya bahan baku, biaya tenaga kerja langsung, dan biaya overhead pabrik yang terkait dengan proses produksi.

- Menghitung biaya total produksi dengan menjumlahkan biaya bahan baku, biaya tenaga kerja langsung, dan biaya overhead pabrik.

- Menghitung jumlah produk yang dihasilkan dalam periode tertentu.

- Menghitung harga pokok penjualan per unit dengan membagi biaya total produksi dengan jumlah produk yang dihasilkan.

- Menghitung biaya penjualan dengan mengalikan harga pokok penjualan per unit dengan jumlah produk yang terjual.

- Menghitung laba kotor dengan mengurangi biaya penjualan dari pendapatan penjualan.

Pemesanan laporan harga pokok penjualan bisa dilakukan melalui:

Lokasi