Ada banyak hal yang perlu dipahami terkait dengan PPh Pasal 21 atau Pajak Penghasilan Pasal 21. Pajak ini merupakan pajak yang harus dibayarkan oleh setiap wajib pajak yang memiliki penghasilan dari pekerjaan atau usaha yang dikenakan tarif pajak sebesar 5% hingga 30%. Dalam artikel ini, akan dijelaskan secara lengkap mengenai apa itu PPh Pasal 21, siapa yang harus membayar, kapan jatuh tempo pembayaran, di mana bayar, bagaimana cara menghitungnya, serta kesimpulan tentang pentingnya membayar PPh Pasal 21 dengan tepat.

Contoh Soal Pph Pasal 21 Upah Harian Deretan Contoh – Riset

Apa itu PPh Pasal 21 Upah Harian?

PPh Pasal 21 Upah Harian adalah pajak penghasilan yang dikenakan terhadap upah harian yang diterima oleh seorang karyawan. Setiap karyawan wajib membayar pajak ini sesuai dengan tingkat penghasilan yang mereka terima.

Siapa yang harus membayar PPh Pasal 21 Upah Harian?

Setiap karyawan yang menerima upah harian dari perusahaan tempat mereka bekerja wajib membayar PPh Pasal 21 Upah Harian. Pihak perusahaan wajib melakukan pemotongan pajak sebelum membayarkan upah harian kepada karyawan.

Kapan jatuh tempo pembayaran PPh Pasal 21 Upah Harian?

Pembayaran PPh Pasal 21 Upah Harian dilakukan setiap bulan oleh perusahaan. Biasanya, pembayaran dilakukan pada awal bulan. Namun, ada juga perusahaan yang melakukan pembayaran setiap akhir bulan. Jatuh tempo pembayaran ini harus diikuti dengan pelaporan yang dilakukan oleh perusahaan kepada Direktorat Jenderal Pajak.

Di mana harus membayar PPh Pasal 21 Upah Harian?

Pihak perusahaan yang melakukan pemotongan pajak pada upah harian karyawan juga bertanggung jawab untuk membayar PPh Pasal 21 Upah Harian tersebut kepada Direktorat Jenderal Pajak. Pembayaran pajak ini dapat dilakukan melalui bank maupun melalui sistem perbankan online.

Bagaimana cara menghitung PPh Pasal 21 Upah Harian?

Perhitungan PPh Pasal 21 Upah Harian cukup sederhana. Pajak ini dihitung berdasarkan besarnya penghasilan yang diterima oleh karyawan. Berikut adalah rumus perhitungan PPh Pasal 21 Upah Harian:

PPh Pasal 21 Upah Harian = (Upah Harian – Penghasilan Tidak Kena Pajak) x Tarif Pajak

Dalam rumus perhitungan tersebut, “Upah Harian” adalah jumlah upah yang diterima setiap hari oleh karyawan. “Penghasilan Tidak Kena Pajak” adalah jumlah penghasilan yang tidak dikenakan pajak, seperti tunjangan keluarga, tunjangan kesehatan, dan lain sebagainya. “Tarif Pajak” adalah tarif pajak yang berlaku untuk PPh Pasal 21 Upah Harian.

Kesimpulan tentang PPh Pasal 21 Upah Harian

Sebagai seorang karyawan, penting bagi kita untuk memahami dan membayar PPh Pasal 21 Upah Harian dengan tepat. Kita perlu mengerti apa itu PPh Pasal 21 Upah Harian, siapa yang harus membayar, kapan jatuh tempo pembayaran, di mana harus membayar, bagaimana cara menghitungnya, serta kesimpulannya adalah penting untuk membayar pajak ini dengan tepat dan menghindari masalah dengan pihak pajak. PPh Pasal 21 Upah Harian adalah salah satu sumber pendapatan negara yang sangat penting, dan dengan membayar pajak ini, kita turut berpartisipasi dalam pembangunan negara.

Contoh Soal Perhitungan Pph 21 – Homecare24

Apa itu PPh 21?

PPh 21 atau Pajak Penghasilan Pasal 21 adalah pajak penghasilan yang harus dibayarkan oleh setiap wajib pajak atas penghasilan yang diperoleh dari pekerjaan yang dikenakan tarif pajak sebesar 5% hingga 30%. PPh 21 juga sering disebut sebagai pajak final karena pembayarannya final atau tidak dapat dikreditkan sebagai pajak final.

Siapa yang harus membayar PPh 21?

Setiap wajib pajak yang memiliki penghasilan dari pekerjaan yang melebihi batas nilai yang ditentukan oleh pemerintah wajib membayar PPh 21. Wajib pajak ini dapat berupa karyawan tetap, karyawan kontrak, pegawai negeri sipil (PNS), hingga pekerja lepas atau freelancer.

Kapan jatuh tempo pembayaran PPh 21?

Pembayaran PPh 21 dilakukan setiap bulan oleh wajib pajak. Biasanya, pembayaran dilakukan pada awal bulan berikutnya setelah penghasilan diterima. Namun, ada juga wajib pajak yang melakukan pembayaran PPh 21 pada akhir bulan.

Di mana harus membayar PPh 21?

Pembayaran PPh 21 dapat dilakukan melalui bank atau lewat sistem perbankan online. Wajib pajak harus membayar pajak ini langsung ke Direktorat Jenderal Pajak atau melalui kantor pajak terdekat di daerah tempat tinggalnya.

Bagaimana cara menghitung PPh 21?

Perhitungan PPh 21 cukup sederhana. Berikut adalah rumus perhitungan PPh 21:

PPh 21 = (Penghasilan Bruto – Pengurangan – Tanggungan Keluarga) x Tarif Pajak

Dalam rumus perhitungan tersebut, “Penghasilan Bruto” adalah total penghasilan yang diterima dalam satu tahun. “Pengurangan” adalah jumlah pengurangan yang dapat diberikan kepada wajib pajak, seperti potongan tunjangan keluarga, potongan tunjangan pensiun, dan lain sebagainya. “Tanggungan Keluarga” adalah jumlah tanggungan keluarga yang dimiliki oleh wajib pajak. “Tarif Pajak” adalah tarif pajak yang berlaku untuk PPh 21.

Kesimpulan tentang PPh 21

PPh 21 adalah salah satu jenis pajak yang harus dibayar oleh setiap wajib pajak yang memiliki penghasilan dari pekerjaan. Pajak ini penting untuk pembangunan negara dan rakyat Indonesia. Dalam artikel ini, telah dijelaskan apa itu PPh 21, siapa yang harus membayar, kapan jatuh tempo pembayaran, di mana harus membayar, bagaimana cara menghitungnya, serta pentingnya membayar pajak ini dengan tepat. Sebagai wajib pajak, penting bagi kita untuk memahami dan mematuhi ketentuan perpajakan yang berlaku agar terhindar dari masalah dengan pihak pajak.

Contoh Perhitungan Pph Pasal 21 Untuk Penerima Pensiun Mas Raffi – Riset

Apa itu PPh Pasal 21 untuk Penerima Pensiun?

PPh Pasal 21 untuk Penerima Pensiun adalah pajak penghasilan yang harus dibayarkan oleh penerima pensiun atas penghasilan yang diperoleh dari pensiun yang dikenakan tarif pajak sebesar 5% hingga 30%. PPh Pasal 21 ini juga berlaku bagi penerima pesangon, tunjangan janda atau duda, dan tunjangan hari tua.

Siapa yang harus membayar PPh Pasal 21 untuk Penerima Pensiun?

Setiap penerima pensiun atau penerima uang pesangon yang melebihi batas nilai tertentu wajib membayar PPh Pasal 21. Penerima tunjangan janda atau duda serta penerima tunjangan hari tua juga wajib membayar pajak ini.

Kapan jatuh tempo pembayaran PPh Pasal 21 untuk Penerima Pensiun?

Pembayaran PPh Pasal 21 untuk Penerima Pensiun dilakukan setiap bulan. Biasanya, pembayaran dilakukan pada awal bulan berikutnya setelah pensiun atau tunjangan diterima. Namun, ada juga yang melakukan pembayaran pada akhir bulan.

Di mana harus membayar PPh Pasal 21 untuk Penerima Pensiun?

Pembayaran PPh Pasal 21 untuk Penerima Pensiun dapat dilakukan melalui bank atau sistem perbankan online. Penerima pensiun harus membayar pajak ini langsung ke Direktorat Jenderal Pajak atau melalui kantor pajak terdekat di daerah tempat tinggalnya.

Bagaimana cara menghitung PPh Pasal 21 untuk Penerima Pensiun?

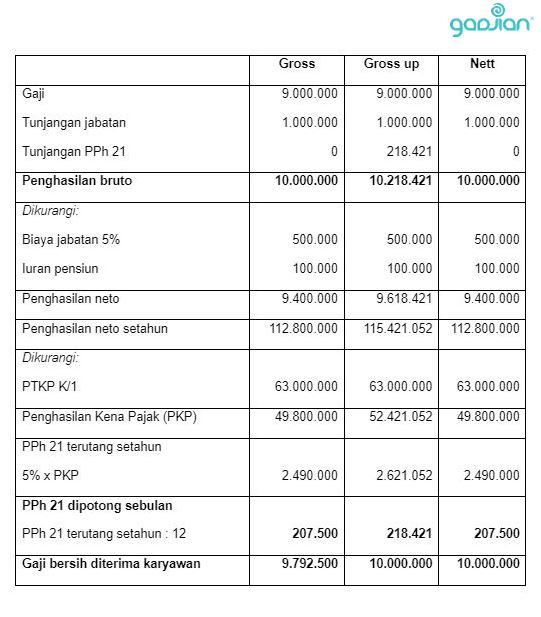

Perhitungan PPh Pasal 21 untuk Penerima Pensiun dapat dilakukan dengan metode gross-up, gross, maupun nett. Berikut adalah rumus perhitungan PPh Pasal 21 untuk Penerima Pensiun menggunakan ketiga metode ini:

1. Metode Gross-Up

PPh Pasal 21 = Penerimaan Bruto / (1 – Tarif Pajak)

2. Metode Gross

PPh Pasal 21 = Penerimaan Bruto x Tarif Pajak

3. Metode Nett

PPh Pasal 21 = (Penerimaan Bruto – Pengurang) x Tarif Pajak

Pada metode gross-up, PPh Pasal 21 dihitung dengan menghitung nilai bruto yang setara dengan nilai netto setelah dipotong pajak. Pada metode gross, PPh Pasal 21 dihitung dari nilai bruto langsung tanpa ada pengurangan. Pada metode nett, PPh Pasal 21 dihitung dengan mengurangi pengurang yang berlaku pada penerimaan bruto sebelum dikalikan dengan tarif pajak.

Kesimpulan tentang PPh Pasal 21 untuk Penerima Pensiun

PPh Pasal 21 untuk Penerima Pensiun adalah pajak yang harus dibayarkan oleh penerima pensiun atas penghasilan yang diperoleh dari pensiun atau tunjangan. Dalam artikel ini, telah dijelaskan apa itu PPh Pasal 21 untuk Penerima Pensiun, siapa yang harus membayar, kapan jatuh tempo pembayaran, di mana harus membayar, bagaimana cara menghitungnya, serta kesimpulannya adalah penting untuk membayar pajak ini dengan tepat dan memahami perhitungan menggunakan metode gross-up, gross, atau nett. Dengan membayar pajak ini, kita turut berpartisipasi dalam pembangunan negara.

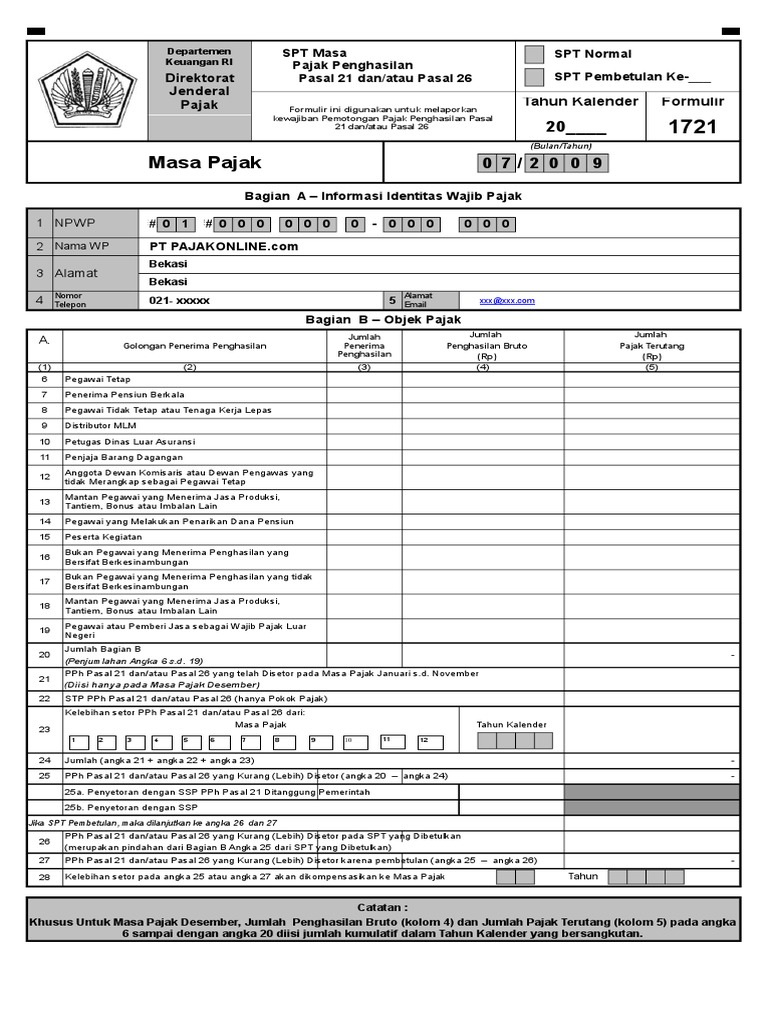

Pph Pasal 21 – newstempo

Apa itu Pph Pasal 21?

Pph Pasal 21 adalah pajak penghasilan yang dikenakan terhadap penghasilan Karyawan, karyawan tetap, karyawan kontrak yang diatur dalam Undang-Undang Nomor 7 Tahun 1983. Pajak ini merupakan salah satu jenis pajak yang termasuk dalam kategori pajak penghasilan yang wajib dibayarkan oleh setiap Wajib Pajak yang memperoleh penghasilan dari pekerjaan atau kegiatan usaha yang dikenakan tarif pajak sebesar 5% hingga 30%.

Siapa yang harus membayar Pph Pasal 21?

Setiap karyawan yang memperoleh penghasilan dari pekerjaan atau kegiatan usaha wajib membayar Pph Pasal 21. Pihak perusahaan yang melakukan pemotongan pajak juga bertanggung jawab untuk membayar Pph Pasal 21 ini kepada Direktorat Jenderal Pajak.

Kapan jatuh tempo pembayaran Pph Pasal 21?

Pembayaran Pph Pasal 21 dilakukan setiap bulan oleh perusahaan. Biasanya, pembayaran dilakukan pada awal bulan. Namun, ada juga perusahaan yang melakukan pembayaran pada akhir bulan.

Di mana harus membayar Pph Pasal 21?

Pihak perusahaan yang melakukan pemotongan pajak juga bertanggung jawab untuk membayar Pph Pasal 21 ini kepada Direktorat Jenderal Pajak. Pembayaran pajak ini dapat dilakukan melalui bank maupun melalui sistem perbankan online.

Bagaimana cara menghitung Pph Pasal 21?

Perhitungan Pph Pasal 21 cukup sederhana. Pajak ini dihitung berdasarkan besarnya penghasilan yang diterima oleh karyawan. Berikut adalah rumus perhitungan Pph Pasal 21:

Pph Pasal 21 = (Penghasilan Bruto – Pengurangan) x Tarif Pajak

Dalam rumus perhitungan tersebut, “Penghasilan Bruto” adalah jumlah penghasilan karyawan sebelum dikurangi pengurangan yang berlaku. “Pengurangan” adalah jumlah pengurangan yang dapat diberikan kepada karyawan, seperti tunjangan keluarga, tunjangan kesehatan, dan lain sebagainya. “Tarif Pajak” adalah tarif pajak yang berlaku untuk Pph Pasal 21.

Kesimpulan tentang Pph Pasal 21

Pph Pasal 21