Jenis-jenis Lembaga Keuangan: Bank dan Bukan Bank

Di dalam sistem keuangan, terdapat berbagai jenis lembaga keuangan yang berperan dalam menyediakan jasa-jasa keuangan kepada masyarakat. Dua jenis lembaga keuangan yang paling umum dikenal adalah bank dan lembaga keuangan bukan bank. Keduanya memiliki peran dan fungsi yang berbeda dalam menyediakan dan mengelola dana, serta memberikan layanan keuangan kepada nasabah.

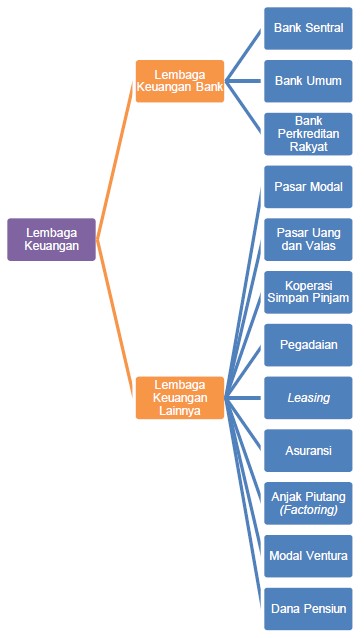

1. Jenis-jenis Lembaga Keuangan Bank

Lembaga keuangan bank merupakan badan usaha yang memiliki peran sebagai perantara dalam kegiatan ekonomi, khususnya dalam sektor keuangan. Berikut adalah beberapa jenis lembaga keuangan bank beserta contohnya:

a) Bank Umum

Apa itu Bank Umum?

Bank umum adalah lembaga keuangan yang melakukan kegiatan usaha di bidang perbankan dengan menerima simpanan berupa giro, tabungan, dan deposito dari masyarakat serta memberikan kredit. Bank umum memiliki peran penting dalam perekonomian suatu negara. Contoh bank umum di Indonesia antara lain Bank Mandiri, Bank BRI, dan Bank BCA.

Keuntungan Bank Umum:

- Menyediakan layanan perbankan yang lengkap, seperti tabungan, giro, deposito, kredit, dan lain sebagainya.

- Berperan dalam pembiayaan serta penghimpunan dana dari masyarakat.

- Memiliki jaringan ATM dan cabang yang luas sehingga mudah diakses oleh nasabah.

- Menyediakan berbagai produk dan layanan keuangan yang inovatif.

Kekurangan Bank Umum:

- Adanya risiko likuiditas, yaitu kesulitan dalam memenuhi kewajiban pembayaran kepada nasabah jika terjadi penarikan dana yang besar secara bersamaan.

- Perlu adanya pengawasan ketat dari otoritas terkait untuk meminimalisir risiko kegagalan atau kecurangan.

- Biaya-biaya yang ditimbulkan seperti biaya administrasi, biaya transfer, dan biaya lainnya.

- Perlu adanya persyaratan yang ketat dalam mengajukan kredit atau pinjaman.

Cara Kerja Bank Umum:

Bank umum mengumpulkan dana dari masyarakat dalam bentuk simpanan dan menggunakan dana tersebut untuk memberikan kredit atau pembiayaan kepada nasabah. Bank umum juga dapat melakukan aktivitas lain seperti investasi dan jual beli sekuritas, serta memberikan jasa-jasa lain seperti transfer dana, pembayaran tagihan, dan sebagainya. Untuk menjaga likuiditas, bank umum juga melakukan investasi dalam surat berharga yang dapat dicairkan sewaktu-waktu apabila diperlukan.

b) Bank Perkreditan Rakyat (BPR)

Apa itu Bank Perkreditan Rakyat (BPR)?

Bank Perkreditan Rakyat (BPR) adalah lembaga keuangan bank yang menawarkan jasa-jasa perbankan seperti penerimaan simpanan, penyaluran kredit, dan jasa-jasa lainnya. BPR banyak ditemukan di daerah pedesaan yang berperan dalam memberikan dukungan keuangan kepada masyarakat di daerah tersebut. Contoh BPR di Indonesia antara lain BPR X, BPR Y, dan BPR Z.

Keuntungan Bank Perkreditan Rakyat (BPR):

- Lebih mudah dalam mendapatkan pinjaman atau kredit dibandingkan dengan bank umum.

- Lebih mengenal dan memahami kondisi dan kebutuhan perekonomian daerah setempat.

- Memberikan akses keuangan kepada masyarakat di daerah pedesaan yang sulit dijangkau oleh bank umum.

- Melayani dengan lebih personal dan memberikan pendampingan dalam pengelolaan keuangan.

Kekurangan Bank Perkreditan Rakyat (BPR):

- Memiliki jangkauan yang terbatas dibandingkan dengan bank umum.

- Risiko kegagalan yang lebih tinggi karena mengutamakan pinjaman kepada masyarakat dengan risiko kredit yang tinggi.

- Terbatasnya dukungan teknologi dan sistem perbankan modern.

- Biaya-biaya yang ditimbulkan seperti biaya administrasi, biaya transfer, dan biaya lainnya.

Cara Kerja Bank Perkreditan Rakyat (BPR):

BPR mengumpulkan dana dari masyarakat dalam bentuk simpanan dan menyalurkan dana tersebut kepada nasabah dalam bentuk pinjaman atau kredit. BPR juga memberikan jasa-jasa perbankan seperti transfer dana, pembayaran tagihan, dan lain sebagainya. BPR memiliki keleluasaan dalam menilai risiko kredit dan lebih mudah memberikan pinjaman kepada masyarakat yang sulit memenuhi persyaratan dari bank umum. Namun, hal ini juga membuat BPR memiliki risiko kegagalan yang lebih tinggi dibandingkan dengan bank umum.

c) Bank Perkreditan Desa (BPD)

Apa itu Bank Perkreditan Desa (BPD)?

Bank Perkreditan Desa (BPD) adalah lembaga keuangan bank yang berfokus pada pemberdayaan ekonomi masyarakat di desa. BPD memberikan layanan perbankan seperti penerimaan simpanan dan penyaluran kredit kepada masyarakat desa. BPD juga memiliki peran dalam menghimpun dana dan melakukan pembiayaan pembangunan di desa. Contoh BPD di Indonesia antara lain BPD X, BPD Y, dan BPD Z.

Keuntungan Bank Perkreditan Desa (BPD):

- Memberikan akses keuangan kepada masyarakat desa yang sulit dijangkau oleh lembaga keuangan lain.

- Memahami kondisi dan kebutuhan ekonomi serta potensi bisnis di desa setempat.

- Mendorong pemberdayaan ekonomi masyarakat desa melalui pembiayaan dan pengembangan usaha.

Kekurangan Bank Perkreditan Desa (BPD):

- Tersedianya sumber daya manusia yang terbatas dan kurangnya akses terhadap pelatihan dan pendidikan di bidang perbankan.

- Risiko kredit yang tinggi karena masyarakat desa memiliki tingkat pendapatan yang rendah.

- Terbatasnya dukungan teknologi dan sistem perbankan modern.

- Biaya-biaya yang ditimbulkan seperti biaya administrasi, biaya transfer, dan biaya lainnya.

Cara Kerja Bank Perkreditan Desa (BPD):

BPD menghimpun dana dari masyarakat desa dalam bentuk simpanan dan mengalokasikan dana tersebut untuk memberikan kredit atau pembiayaan kepada nasabah di desa. Melalui pemerintah desa, BPD juga dapat melakukan pembiayaan pembangunan dan pengembangan infrastruktur di desa. Dalam menjalankan operasionalnya, BPD juga memberikan layanan perbankan seperti transfer dana dan pembayaran tagihan.

2. Jenis-jenis Lembaga Keuangan Bukan Bank

Lembaga keuangan bukan bank adalah lembaga keuangan yang juga menyediakan layanan keuangan, namun perannya berbeda dengan bank. Berikut adalah beberapa jenis lembaga keuangan bukan bank beserta contohnya:

a) Lembaga Keuangan Mikro (LKM)

Apa itu Lembaga Keuangan Mikro (LKM)?

Lembaga Keuangan Mikro (LKM) adalah lembaga keuangan non bank yang memberikan layanan keuangan kepada masyarakat, khususnya bagi mereka yang sulit mengakses layanan perbankan. LKM memberikan pinjaman atau kredit kepada nasabah dengan jumlah yang kecil, dan tidak memerlukan jaminan atau agunan yang berharga. Contoh LKM di Indonesia antara lain BPR X, Koperasi Y, dan Lembaga Mikro Z.

Keuntungan Lembaga Keuangan Mikro (LKM):

- Memberikan akses keuangan kepada masyarakat yang tidak dapat memenuhi persyaratan dan jaminan yang diminta oleh bank.

- Memfasilitasi pertumbuhan usaha mikro dan kecil yang menjadi sektor penting dalam perekonomian.

- Mendorong inklusi keuangan dan kesetaraan ekonomi di masyarakat.

- Memberikan pendidikan dan pelatihan dalam pengelolaan keuangan serta pengembangan usaha.

Kekurangan Lembaga Keuangan Mikro (LKM):

- Resiko kredit yang tinggi karena nasabah tidak memberikan jaminan atau agunan yang cukup berharga.

- Biaya kredit yang relatif tinggi karena tingginya risiko kredit.

- Keterbatasan dalam pengembangan produk dan layanan karena terbatasnya sumber daya manusia dan teknologi.

- Regulasi yang kompleks dan membutuhkan pendampingan yang intensif dalam pengelolaan.

Cara Kerja Lembaga Keuangan Mikro (LKM):

LKM menghimpun dana dari masyarakat dalam bentuk simpanan dan menggunakan dana tersebut untuk memberikan pinjaman atau kredit kepada nasabah dengan jumlah yang kecil. LKM juga memberikan pendampingan dalam pengelolaan keuangan serta pengembangan usaha. Melalui pendekatan yang lebih personal dan pemahaman terhadap kondisi masyarakat, LKM dapat memberikan layanan yang sesuai dengan kebutuhan para pelaku usaha mikro dan kecil.

b) Koperasi

Apa itu Koperasi?

Koperasi adalah badan usaha yang dimiliki dan dijalankan oleh anggota yang saling bekerjasama untuk memenuhi kebutuhan dan meningkatkan kesejahteraan bersama. Koperasi memiliki karakteristik demokratis, yaitu setiap anggota memiliki hak suara dalam pengambilan keputusan. Koperasi dapat bergerak di berbagai bidang, termasuk bidang keuangan. Contoh koperasi di Indonesia antara lain Koperasi X, Koperasi Y, dan Koperasi Z.

Keuntungan Koperasi:

- Memberikan akses keuangan dan pemberdayaan ekonomi kepada anggota koperasi.

- Demokratis dalam pengambilan keputusan dan berlandaskan pada prinsip kebersamaan.

- Memberikan keuntungan ekonomi bersama dan meningkatkan kesejahteraan anggota.

- Berperan dalam pengembangan usaha mikro, kecil, dan menengah.

Kekurangan Koperasi:

- Keterbatasan modal dan sumber daya manusia dalam pengembangan produk dan layanan.

- Resiko kredit dan pengelolaan yang harus ditanggung bersama oleh anggota koperasi.

- Tergantung pada partisipasi dan keterlibatan aktif anggota dalam pengelolaan koperasi.

- Memerlukan pendidikan dan pelatihan dalam pengelolaan keuangan serta pengembangan usaha.

Cara Kerja Koperasi:

Koperasi menghimpun dana dari anggota koperasi dalam bentuk simpanan dan menggunakan dana tersebut untuk memberikan pinjaman atau kredit kepada anggota koperasi yang membutuhkan. Koperasi juga memberikan layanan seperti bantuan teknis, pelatihan, dan pemasaran bagi usaha yang dimiliki oleh anggota koperasi. Setiap anggota memiliki hak suara dalam pengambilan keputusan untuk kepentingan bersama.

c) Perusahaan Pembiayaan