Laporan Keuangan Perusahaan Manufaktur (Jenis dan Contoh)

Perusahaan manufaktur merupakan jenis perusahaan yang melakukan kegiatan produksi dengan mengubah bahan mentah menjadi barang jadi. Sebagai perusahaan yang bergerak di sektor manufaktur, mereka diharuskan untuk menyusun laporan keuangan yang mencakup informasi tentang keuangan perusahaan, termasuk laporan harga pokok produksi.

Laporan keuangan perusahaan manufaktur memiliki beberapa jenis, salah satunya adalah laporan harga pokok produksi. Laporan ini berfungsi untuk mengungkapkan besarnya biaya yang dikeluarkan perusahaan dalam memproduksi barang jadi. Dalam laporan harga pokok produksi, terdapat beberapa komponen biaya yang harus diperhitungkan, seperti biaya bahan baku, biaya tenaga kerja langsung, dan biaya overhead pabrik. Dengan menyusun laporan harga pokok produksi, perusahaan dapat mengetahui berapa banyak biaya yang digunakan dalam proses produksi dan menghasilkan laporan keuangan yang lebih akurat.

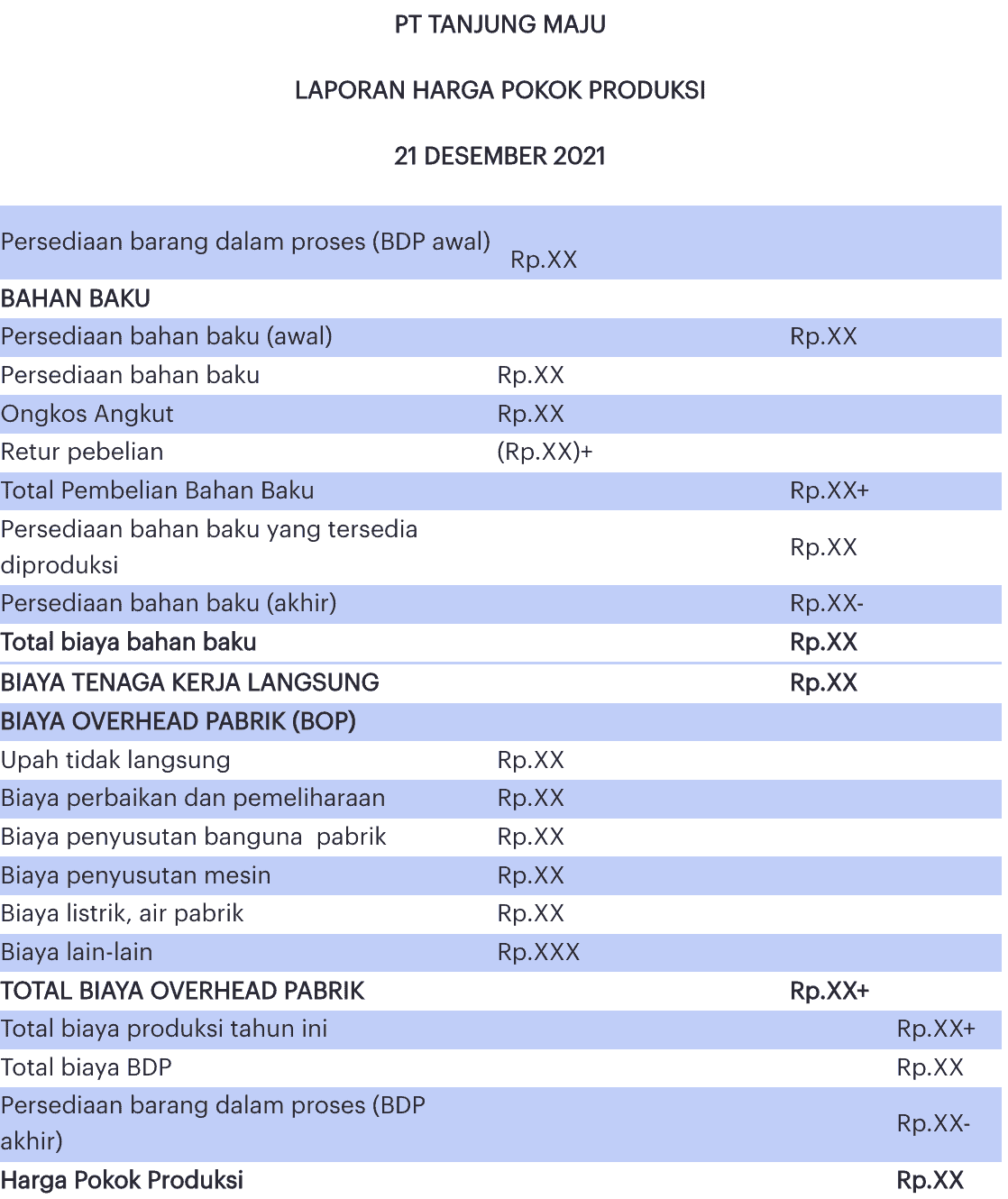

Laporan harga pokok produksi perusahaan manufaktur biasanya terdiri dari beberapa bagian, yaitu:

– Bagian pertama adalah bagian pengenalan, yang berisi informasi tentang perusahaan, tanggal laporan, dan skala produksi.

– Bagian kedua adalah bagian bahan baku, yang berisi informasi tentang biaya bahan baku yang digunakan dalam proses produksi. Biaya bahan baku ini mencakup harga pembelian bahan baku, biaya pengiriman, dan biaya penyimpanan.

– Bagian ketiga adalah bagian tenaga kerja langsung, yang berisi informasi tentang biaya yang dikeluarkan untuk membayar tenaga kerja langsung yang terlibat dalam proses produksi.

– Bagian keempat adalah bagian biaya overhead pabrik, yang berisi informasi tentang biaya overhead pabrik yang dikeluarkan dalam proses produksi. Biaya overhead pabrik ini mencakup biaya listrik, biaya maintenance mesin, dan biaya bahan kimia.

– Bagian kelima adalah rekapitulasi biaya, yang berisi informasi tentang total biaya produksi yang dikeluarkan perusahaan. Total biaya produksi ini merupakan jumlah dari biaya bahan baku, biaya tenaga kerja langsung, dan biaya overhead pabrik.

– Bagian keenam adalah bagian harga pokok penjualan, yang berisi informasi tentang harga pokok penjualan barang jadi. Harga pokok penjualan ini merupakan jumlah dari total biaya produksi dan persentase keuntungan yang diinginkan oleh perusahaan.

Laporan harga pokok produksi perusahaan manufaktur dapat membantu perusahaan dalam mengelola keuangan dengan lebih baik. Dengan mengetahui berapa banyak biaya yang dikeluarkan dalam proses produksi, perusahaan dapat melakukan perbaikan dalam rangka efisiensi dan efektivitas produksi. Selain itu, laporan harga pokok produksi juga dapat digunakan sebagai acuan dalam menentukan harga jual barang jadi. Dengan mengetahui harga pokok produksi, perusahaan dapat menentukan harga jual yang menguntungkan dan kompetitif di pasaran.

Salah satu keuntungan dari menyusun laporan harga pokok produksi perusahaan manufaktur adalah memudahkan perusahaan dalam mengelola keuangan. Dengan mengetahui berapa banyak biaya yang dikeluarkan dalam proses produksi, perusahaan dapat melakukan perbaikan dalam rangka efisiensi dan efektivitas produksi. Misalnya, perusahaan dapat mencari cara untuk mengurangi biaya bahan baku atau mengoptimalkan penggunaan tenaga kerja. Dengan demikian, perusahaan dapat menghasilkan produk dengan biaya produksi yang lebih rendah.

Selain itu, laporan harga pokok produksi juga dapat membantu perusahaan dalam menentukan harga jual yang menguntungkan. Dalam bisnis manufaktur, penentuan harga jual yang tepat sangat penting agar perusahaan dapat memperoleh keuntungan yang maksimal. Dengan mengetahui besarnya biaya produksi, perusahaan dapat menambahkan persentase keuntungan yang diinginkan dan menentukan harga jual yang sesuai. Dengan demikian, perusahaan dapat memperoleh keuntungan yang optimal.

Namun, ada beberapa kekurangan dari menyusun laporan harga pokok produksi perusahaan manufaktur. Salah satu kekurangan yang mungkin terjadi adalah kesalahan dalam menghitung biaya produksi. Ketelitian dan keakuratan dalam menghitung biaya produksi sangat penting agar laporan harga pokok produksi dapat memberikan informasi yang akurat. Kesalahan dalam menghitung biaya produksi dapat menyebabkan perusahaan mengambil keputusan yang salah, seperti menetapkan harga jual yang terlalu rendah atau terlalu tinggi. Oleh karena itu, perusahaan perlu melakukan kontrol yang ketat dalam menghitung biaya produksi agar laporan harga pokok produksi dapat memberikan informasi yang akurat.

Sebagai perusahaan manufaktur, menyusun laporan harga pokok produksi perlu dilakukan dengan cara yang tepat. Berikut adalah langkah-langkah dalam menyusun laporan harga pokok produksi:

– Langkah pertama adalah mengumpulkan data mengenai biaya yang dikeluarkan dalam proses produksi. Data ini meliputi biaya bahan baku, biaya tenaga kerja langsung, dan biaya overhead pabrik. Data ini dapat diperoleh dari catatan keuangan perusahaan.

– Langkah kedua adalah mengklasifikasikan biaya-biaya tersebut menjadi kategori yang sesuai, seperti biaya bahan baku, biaya tenaga kerja langsung, dan biaya overhead pabrik.

– Langkah ketiga adalah menghitung total biaya produksi dengan menjumlahkan biaya bahan baku, biaya tenaga kerja langsung, dan biaya overhead pabrik.

– Langkah keempat adalah menentukan harga pokok penjualan dengan cara menambahkan persentase keuntungan yang diinginkan oleh perusahaan ke total biaya produksi.

– Langkah kelima adalah menyusun laporan harga pokok produksi dengan menggunakan format yang sesuai.

Setelah laporan harga pokok produksi selesai disusun, perusahaan dapat menggunakan laporan ini sebagai acuan dalam mengelola keuangan dan menentukan harga jual barang jadi. Dengan menyusun laporan harga pokok produksi secara teratur, perusahaan dapat mengontrol biaya produksi dengan lebih baik, meningkatkan efisiensi dan efektivitas produksi, serta memperoleh keuntungan yang maksimal.

Untuk pemesanan laporan harga pokok produksi perusahaan manufaktur, Anda dapat menghubungi perusahaan jasa penyedia laporan keuangan seperti NeracaArif. NeracaArif merupakan perusahaan jasa yang menyediakan layanan pembuatan laporan keuangan untuk perusahaan manufaktur. Dengan menggunakan jasa NeracaArif, Anda dapat memperoleh laporan keuangan yang akurat dan profesional sesuai dengan kebutuhan perusahaan Anda.

NeracaArif berlokasi di Jakarta, Indonesia. Perusahaan ini memiliki tim yang terdiri dari profesional yang berpengalaman dalam menyusun laporan keuangan perusahaan manufaktur. NeracaArif juga menyediakan jasa konsultasi untuk membantu perusahaan dalam mengelola keuangan dengan lebih baik. Jadi, jika Anda membutuhkan bantuan dalam menyusun laporan harga pokok produksi perusahaan manufaktur, Anda dapat menghubungi NeracaArif untuk mendapatkan solusi yang tepat.

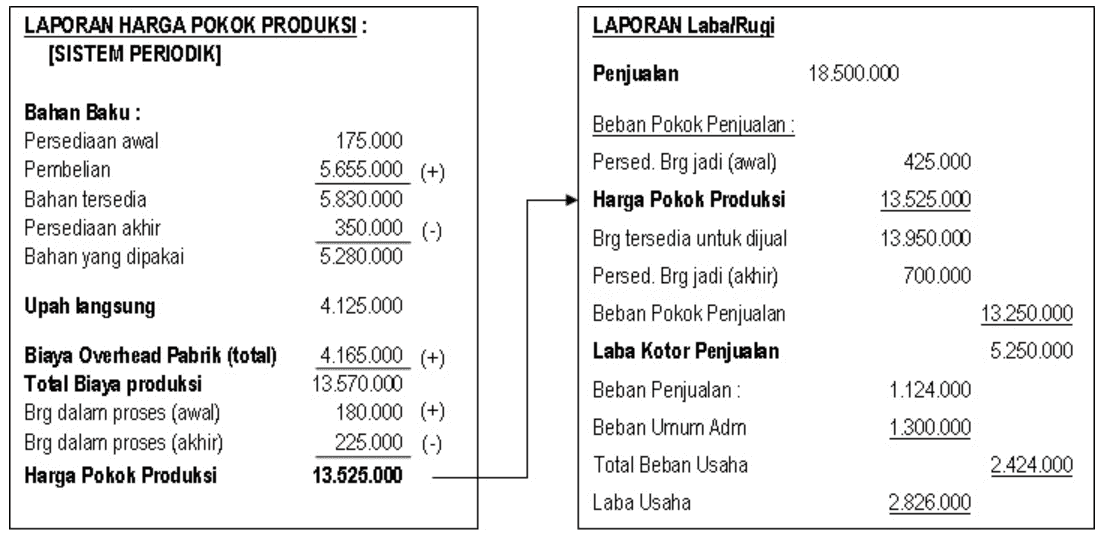

Skema Harga Pokok Penjualan Perusahaan Manufaktur | pokokgempi

Apa itu harga pokok penjualan? Harga pokok penjualan adalah total biaya yang dikeluarkan oleh perusahaan untuk memproduksi dan menjual barang. Dalam perusahaan manufaktur, harga pokok penjualan meliputi biaya bahan baku, biaya tenaga kerja langsung, dan biaya overhead pabrik.

Harga pokok penjualan sangat penting dalam mengelola keuangan perusahaan manufaktur. Dengan mengetahui besarnya biaya produksi, perusahaan dapat menentukan harga jual yang menguntungkan dan kompetitif. Dalam laporan keuangan, harga pokok penjualan biasanya terdapat dalam laporan laba rugi atau laporan laba kotor.

Ada beberapa keuntungan dari mengetahui harga pokok penjualan perusahaan manufaktur. Pertama, perusahaan dapat mengetahui berapa banyak biaya yang dikeluarkan dalam proses produksi. Dengan mengetahui besarnya biaya produksi, perusahaan dapat melakukan upaya untuk mengurangi biaya dan meningkatkan efisiensi produksi. Misalnya, perusahaan dapat mencari cara untuk mengurangi biaya bahan baku atau mengoptimalkan penggunaan tenaga kerja.

Keuntungan lainnya adalah harga pokok penjualan dapat digunakan sebagai acuan dalam menentukan harga jual barang jadi. Dalam bisnis manufaktur, penentuan harga jual yang tepat sangat penting agar perusahaan dapat memperoleh keuntungan yang maksimal. Dengan mengetahui besarnya harga pokok penjualan, perusahaan dapat menambahkan persentase keuntungan yang diinginkan dan menentukan harga jual yang sesuai dengan harga pasar.

Namun, ada beberapa kekurangan dari mengetahui harga pokok penjualan perusahaan manufaktur. Salah satu kekurangan yang mungkin terjadi adalah kesalahan dalam menghitung biaya produksi. Ketelitian dan keakuratan dalam menghitung biaya produksi sangat penting agar harga pokok penjualan dapat memberikan informasi yang akurat. Kesalahan dalam menghitung biaya produksi dapat menyebabkan perusahaan mengambil keputusan yang salah, seperti menetapkan harga jual yang terlalu rendah atau terlalu tinggi.

Untuk mengetahui harga pokok penjualan perusahaan manufaktur, perusahaan perlu melakukan beberapa langkah. Berikut adalah langkah-langkah dalam menghitung harga pokok penjualan:

– Langkah pertama adalah mengumpulkan data mengenai biaya bahan baku yang digunakan dalam proses produksi. Data ini meliputi harga pembelian bahan baku, biaya pengiriman, dan biaya penyimpanan. Biaya bahan baku ini merupakan salah satu komponen harga pokok penjualan.

– Langkah kedua adalah menghitung biaya tenaga kerja langsung yang dikeluarkan dalam proses produksi. Biaya tenaga kerja langsung ini meliputi gaji karyawan pabrik yang terlibat langsung dalam proses produksi.

– Langkah ketiga adalah menghitung biaya overhead pabrik yang dikeluarkan dalam proses produksi. Biaya overhead pabrik meliputi biaya listrik, biaya maintenance mesin, dan biaya bahan kimia. Biaya overhead pabrik ini juga merupakan salah satu komponen harga pokok penjualan.

– Langkah keempat adalah menjumlahkan biaya bahan baku, biaya tenaga kerja langsung, dan biaya overhead pabrik. Hasil penjumlahan ini akan menghasilkan total biaya produksi yang merupakan komponen utama dalam harga pokok penjualan.

– Langkah kelima adalah menambahkan persentase keuntungan yang diinginkan oleh perusahaan ke total biaya produksi. Dengan menambahkan persentase keuntungan tersebut, perusahaan dapat menentukan harga jual yang diinginkan.

Setelah mengetahui harga pokok penjualan, perusahaan dapat menggunakannya sebagai acuan dalam menentukan harga jual barang jadi. Dengan mengetahui besarnya harga pokok penjualan, perusahaan dapat menentukan harga jual yang menguntungkan dan sesuai dengan harga pasar. Pendekatan ini dapat membantu perusahaan dalam memperoleh keuntungan yang maksimal.

Untuk pemesanan skema harga pokok penjualan perusahaan manufaktur, Anda dapat menghubungi pokokgempi. Pokokgempi merupakan perusahaan jasa yang menyediakan layanan pembuatan skema harga pokok penjualan untuk perusahaan manufaktur. Dengan menggunakan jasa pokokgempi, Anda dapat memperoleh skema harga pokok penjualan yang sesuai dengan kebutuhan perusahaan Anda.

Pokokgempi berlokasi di Indonesia. Perusahaan ini memiliki tim yang terdiri dari ahli keuangan yang berpengalaman dalam menghitung harga pokok penjualan perusahaan manufaktur. Selain itu, pokokgempi juga menyediakan layanan konsultasi untuk membantu perusahaan dalam mengelola keuangan dengan lebih baik. Jadi, jika Anda membutuhkan bantuan dalam menghitung harga pokok penjualan perusahaan manufaktur, Anda dapat menghubungi pokokgempi untuk mendapatkan solusi yang tepat.

Contoh Soal Laporan Harga Pokok Produksi 2 Departemen Metode Fifo

Perusahaan manufaktur biasanya memiliki beberapa departemen yang terlibat dalam proses produksi. Setiap departemen memiliki biaya produksi yang harus dihitung dan dilaporkan secara terpisah. Salah satu metode yang dapat digunakan dalam perhitungan laporan harga pokok produksi untuk perusahaan manufaktur dengan dua departemen adalah metode FIFO (First In, First Out).

Apa itu metode FIFO? Metode FIFO adalah metode penghitungan biaya yang menganggap bahwa bahan baku atau barang yang masuk pertama kali ke dalam produksi adalah yang pertama kali digunakan atau dijual. Metode ini mengasumsikan bahwa biaya bahan baku atau barang yang dibeli pertama kali adalah biaya yang harus dihitung terlebih dahulu.

Berikut adalah contoh soal laporan harga pokok produksi menggunakan metode FIFO untuk perusahaan manufaktur dengan dua departemen:

– Departemen 1:

Berikut adalah data mengenai produksi dan biaya produksi pada departemen 1:

– Bahan baku yang digunakan: 1.000 unit dengan harga total Rp 10.000.000

– Pekerjaan dalam proses awal: 500 unit dengan harga total Rp 5.000.000

– Pekerjaan dalam proses akhir: 300 unit dengan harga total Rp 3.000.000

– Biaya tenaga kerja langsung: Rp 2.000.000

– Departemen 2:

Berikut adalah data mengenai produksi dan biaya produksi pada departemen 2:

– Pekerjaan dalam proses awal: