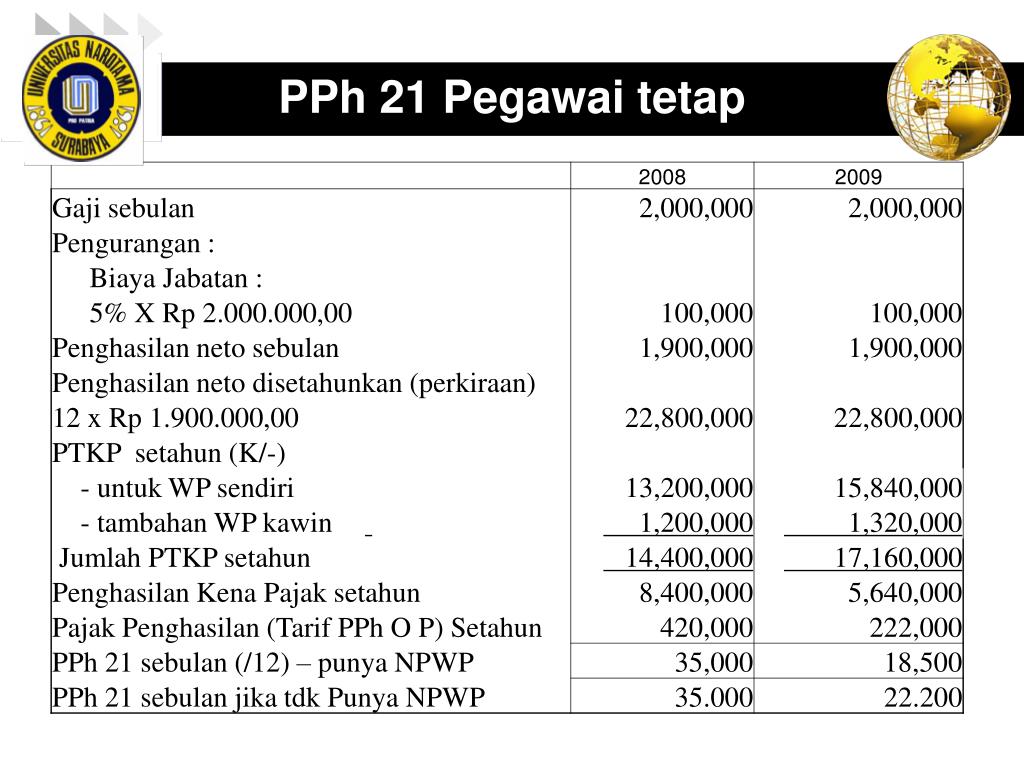

Penghasilan kena pajak adalah penghasilan yang dikenakan pajak dan diperoleh oleh seorang individu atau badan usaha. Pajak Penghasilan (PPh) Pasal 21 adalah pajak yang dikenakan atas penghasilan yang diterima oleh pegawai tetap. Pada kesempatan ini, kita akan membahas secara lengkap mengenai Pajak Penghasilan Pasal 21 dan cara penghitungannya.

Pajak Penghasilan Pasal 21

Pajak Penghasilan Pasal 21 adalah pajak yang dikenakan atas penghasilan yang diterima oleh pegawai tetap. Penghasilan yang termasuk dalam pengkategorian ini adalah gaji, upah, tunjangan, termasuk juga bonus dan jaminan sosial. Pajak Penghasilan Pasal 21 ini merupakan bentuk pajak yang paling umum dikenakan kepada sebagian besar pekerja di Indonesia.

Apa itu Pajak Penghasilan Pasal 21?

Pajak Penghasilan Pasal 21 (PPh 21) adalah bentuk pajak yang dikenakan atas penghasilan yang diterima oleh seorang pegawai. Penghasilan yang termasuk dalam kategori PPh 21 meliputi gaji, upah, tunjangan, bonus, dan jaminan sosial.

Siapa yang dikenakan Pajak Penghasilan Pasal 21?

Pajak Penghasilan Pasal 21 ini dikenakan kepada pegawai tetap yang memiliki penghasilan bulanan atau tahunan yang melebihi batas tertentu yang ditentukan oleh peraturan perpajakan di Indonesia.

Kapan Pajak Penghasilan Pasal 21 harus dibayar?

Pajak Penghasilan Pasal 21 harus dibayar setiap bulan oleh pegawai ketika menerima gaji atau penghasilan lainnya. Pembayaran pajak ini dilakukan secara langsung oleh pemberi kerja atau pihak yang bertanggung jawab atas pembayaran gaji kepada pegawai.

Dimana Pajak Penghasilan Pasal 21 diterapkan?

Pajak Penghasilan Pasal 21 diterapkan di seluruh wilayah Indonesia. Setiap pegawai tetap yang menerima penghasilan melebihi batas tertentu wajib membayar Pajak Penghasilan Pasal 21 sesuai dengan peraturan perpajakan yang berlaku.

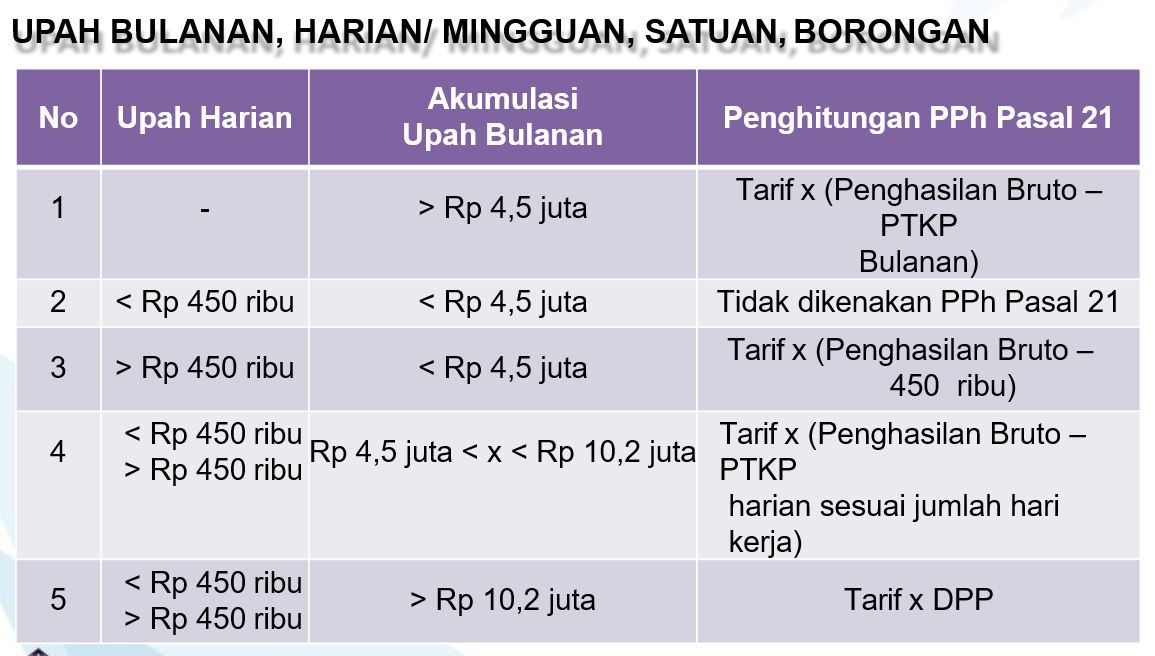

Bagaimana cara menghitung Pajak Penghasilan Pasal 21?

Untuk menghitung Pajak Penghasilan Pasal 21, terdapat beberapa langkah yang perlu diikuti:

- Menghitung penghasilan bruto

- Menentukan pengurangan yang diperbolehkan

- Menghitung penghasilan neto

- Menggunakan tarif pajak penghasilan pasal 21

Langkah-langkah ini akan dijelaskan secara lebih detail sebagai berikut:

1. Menghitung penghasilan bruto

Penghasilan bruto adalah total penghasilan yang diterima oleh seorang pegawai sebelum dipotong pajak. Penghasilan bruto bisa terdiri dari gaji pokok, tunjangan, bonus, dan lain-lain. Untuk menghitung penghasilan bruto, perlu dilakukan penjumlahan dari semua komponen penghasilan tersebut.

2. Menentukan pengurangan yang diperbolehkan

Pengurangan yang diperbolehkan dalam perhitungan Pajak Penghasilan Pasal 21 adalah sebagai berikut:

- Tunjangan keluarga sebesar Rp 30.000.000,- per tahun

- Tunjangan transportasi sebesar maksimal 5% dari penghasilan bruto

- Tunjangan kesehatan sebesar maksimal 5% dari penghasilan bruto

- Tunjangan pendidikan sebesar maksimal 2,5% dari penghasilan bruto

- Tunjangan perumahan sebesar maksimal 15% dari penghasilan bruto

Pengurangan ini akan mengurangi penghasilan bruto sehingga akan mempengaruhi penghasilan neto.

3. Menghitung penghasilan neto

Penghasilan neto merupakan hasil dari pengurangan penghasilan bruto dengan pengurangan yang diperbolehkan. Penghasilan neto akan digunakan sebagai dasar perhitungan tarif pajak penghasilan Pasal 21.

4. Menggunakan tarif pajak penghasilan Pasal 21

Tarif pajak penghasilan Pasal 21 berdasarkan Undang-Undang Pajak Penghasilan adalah sebagai berikut:

- 5% untuk penghasilan hingga Rp 50.000.000,- per tahun

- 15% untuk penghasilan di atas Rp 50.000.000,- hingga Rp 250.000.000,- per tahun

- 25% untuk penghasilan di atas Rp 250.000.000,- hingga Rp 500.000.000,- per tahun

- 30% untuk penghasilan di atas Rp 500.000.000,- per tahun

Setelah mengetahui penghasilan neto, kita dapat menggunakan tarif pajak penghasilan Pasal 21 untuk menghitung jumlah PPh 21 yang harus dibayar.

Kesimpulan

Pajak Penghasilan Pasal 21 merupakan bentuk pajak yang dikenakan atas penghasilan yang diterima oleh pegawai tetap. Penghasilan yang termasuk dalam kategori ini meliputi gaji, upah, tunjangan, bonus, dan jaminan sosial. Pajak Penghasilan Pasal 21 harus dibayar setiap bulan oleh pegawai dan dilakukan secara langsung oleh pemberi kerja atau pihak yang bertanggung jawab atas pembayaran gaji kepada pegawai.

Untuk menghitung Pajak Penghasilan Pasal 21, perlu dilakukan langkah-langkah seperti menghitung penghasilan bruto, menentukan pengurangan yang diperbolehkan, menghitung penghasilan neto, dan menggunakan tarif pajak penghasilan Pasal 21. Tarif pajak ini akan memberikan gambaran mengenai jumlah PPh 21 yang harus dibayar oleh pegawai.

Pajak Penghasilan Pasal 21 memiliki peraturan dan ketentuan yang harus diikuti oleh setiap pegawai tetap. Pembayaran pajak ini adalah tanggung jawab pegawai dan pemberi kerja. Dengan membayar Pajak Penghasilan Pasal 21, kita turut berkontribusi dalam pembangunan negara.

Cara Penghitungan Pajak Penghasilan Pasal 21

Penghitungan Pajak Penghasilan Pasal 21 melibatkan beberapa langkah. Berikut adalah cara penghitungan Pajak Penghasilan Pasal 21:

1. Menghitung penghasilan bruto

Pertama-tama, kita perlu menghitung penghasilan bruto. Penghasilan bruto adalah total penghasilan yang diterima oleh seorang pegawai sebelum dipotong pajak. Penghasilan bruto bisa terdiri dari gaji pokok, tunjangan, bonus, dan lain-lain. Untuk menghitung penghasilan bruto, perlu dilakukan penjumlahan dari semua komponen penghasilan tersebut.

2. Menentukan pengurangan yang diperbolehkan

Setelah menghitung penghasilan bruto, langkah selanjutnya adalah menentukan pengurangan yang diperbolehkan. Pengurangan yang diperbolehkan dalam perhitungan Pajak Penghasilan Pasal 21 adalah tunjangan keluarga, tunjangan transportasi, tunjangan kesehatan, tunjangan pendidikan, dan tunjangan perumahan. Pengurangan ini akan mengurangi penghasilan bruto sehingga akan mempengaruhi penghasilan neto yang digunakan sebagai dasar perhitungan tarif pajak penghasilan Pasal 21.

3. Menghitung penghasilan neto

Penghasilan neto merupakan hasil dari pengurangan penghasilan bruto dengan pengurangan yang diperbolehkan. Penghasilan neto akan digunakan sebagai dasar perhitungan tarif pajak penghasilan Pasal 21.

4. Menggunakan tarif pajak penghasilan Pasal 21

Untuk menghitung jumlah Pajak Penghasilan Pasal 21 yang harus dibayar, kita perlu menggunakan tarif pajak penghasilan Pasal 21. Tarif pajak penghasilan Pasal 21 berdasarkan Undang-Undang Pajak Penghasilan adalah sebagai berikut:

- 5% untuk penghasilan hingga Rp 50.000.000,- per tahun

- 15% untuk penghasilan di atas Rp 50.000.000,- hingga Rp 250.000.000,- per tahun

- 25% untuk penghasilan di atas Rp 250.000.000,- hingga Rp 500.000.000,- per tahun

- 30% untuk penghasilan di atas Rp 500.000.000,- per tahun

Dengan mengetahui penghasilan neto, kita dapat menggunakan tarif pajak penghasilan Pasal 21 untuk menghitung jumlah Pajak Penghasilan Pasal 21 yang harus dibayar.

Demikianlah penjelasan mengenai Pajak Penghasilan Pasal 21 dan cara penghitungannya. Pajak Penghasilan Pasal 21 merupakan bentuk pajak yang dikenakan atas penghasilan yang diterima oleh pegawai tetap. Pembayaran pajak ini merupakan tanggung jawab pegawai dan pemberi kerja. Dengan membayar Pajak Penghasilan Pasal 21, kita turut berkontribusi dalam pembangunan negara. Semoga informasi ini bermanfaat bagi Anda.