Apa Itu Pemakai Informasi Akuntansi?

Pemakai Informasi Akuntansi adalah orang atau entitas yang menggunakan laporan keuangan dan informasi akuntansi untuk mengambil keputusan ekonomi. Pemakai informasi akuntansi dapat dibagi menjadi dua kategori utama, yaitu pemakai intern dan pemakai ekstern.

Pemakai intern merupakan pihak-pihak yang berada di dalam organisasi atau perusahaan itu sendiri. Mereka menggunakan informasi akuntansi untuk mengambil keputusan operasional dan strategis yang berkaitan dengan bisnis. Beberapa contoh pemakai informasi akuntansi intern antara lain manajer, direktur, dan pegawai perusahaan yang bertanggung jawab dalam pengambilan keputusan.

Pemakai ekstern, di sisi lain, adalah pihak-pihak yang berhubungan dengan organisasi dari luar. Mereka menggunakan informasi akuntansi untuk berbagai tujuan, seperti untuk menilai kelayakan investasi, mengukur kinerja organisasi, dan memenuhi kebutuhan perpajakan. Contoh pemakai informasi akuntansi ekstern meliputi investor, kreditor, regulator, dan pihak-pihak yang berkepentingan dalam organisasi.

Keuntungan dan Kekurangan Pemakai Informasi Akuntansi

Pemakai informasi akuntansi memiliki peran yang penting dalam pengambilan keputusan ekonomi. Berikut adalah beberapa keuntungan dan kekurangan yang terkait dengan pemakai informasi akuntansi:

Keuntungan Pemakai Informasi Akuntansi

- Informasi akuntansi membantu pemakai intern dalam mengukur kinerja operasional dan keuangan perusahaan. Dengan adanya informasi akuntansi yang akurat dan relevan, manajer dapat mengevaluasi efektivitas strategi bisnis yang telah dilaksanakan dan mengambil tindakan perbaikan yang diperlukan.

- Pemakai ekstern, seperti investor dan kreditor, dapat menggunakan informasi akuntansi untuk menilai kelayakan investasi atau memberikan sumber pendanaan kepada perusahaan. Informasi akuntansi yang transparan dan terpercaya dapat meningkatkan kepercayaan pemakai ekstern terhadap perusahaan dan membantu mereka mengambil keputusan investasi yang lebih baik.

- Informasi akuntansi juga berguna dalam memenuhi kebutuhan perpajakan. Pemerintah dan badan perpajakan membutuhkan informasi akuntansi yang lengkap dan akurat untuk memastikan perusahaan membayar pajak sesuai dengan ketentuan perundang-undangan yang berlaku.

Kekurangan Pemakai Informasi Akuntansi

- Informasi akuntansi memiliki keterbatasan dalam memperhitungkan faktor-faktor non-keuangan yang dapat mempengaruhi kinerja perusahaan, seperti faktor lingkungan, sosial, dan etika. Oleh karena itu, pemakai informasi akuntansi perlu mempertimbangkan faktor-faktor tersebut secara terpisah untuk mendapatkan gambaran yang lebih komprehensif tentang kinerja perusahaan.

- Informasi akuntansi juga dapat mengalami bias atau manipulasi. Pihak-pihak yang memiliki kepentingan tertentu dalam perusahaan dapat memanipulasi laporan keuangan untuk menunjukkan gambaran yang lebih baik daripada kenyataannya. Oleh karena itu, pemakai informasi akuntansi perlu kritis dalam mengevaluasi informasi yang diberikan.

- Completeness. Informasi akuntansi juga dapat terbatas dalam hal kompleksitas dan rinciannya. Dalam beberapa kasus, informasi yang disajikan dalam laporan keuangan mungkin tidak memberikan gambaran yang lengkap tentang kinerja perusahaan, terutama untuk pemakai ekstern yang membutuhkan informasi yang lebih rinci.

Cara Memanfaatkan Informasi Akuntansi

Sebagai pemakai informasi akuntansi, ada beberapa cara yang dapat Anda gunakan untuk memanfaatkan informasi akuntansi yang ada:

- Analisis Laporan Keuangan: Melalui analisis laporan keuangan, Anda dapat menganalisis kinerja perusahaan dari segi profitabilitas, likuiditas, dan solvabilitas. Analisis laporan keuangan dapat membantu Anda dalam mengidentifikasi kekuatan dan kelemahan perusahaan serta mengambil keputusan bisnis yang tepat.

- Mengukur Kinerja Keuangan: Informasi akuntansi dapat digunakan untuk mengukur kinerja keuangan suatu perusahaan. Dengan membandingkan kinerja keuangan perusahaan dari waktu ke waktu atau dengan perusahaan sejenis, Anda dapat mengetahui sejauh mana perusahaan telah mencapai tujuan keuangannya.

- Mengidentifikasi Peluang dan Risiko: Informasi akuntansi juga berguna dalam mengidentifikasi peluang bisnis yang dapat dimanfaatkan serta risiko yang harus dihadapi. Dengan mengamati tren keuangan dan melakukan analisis risiko, Anda dapat mengambil langkah-langkah yang diperlukan untuk memaksimalkan peluang dan mengelola risiko.

- Pengambilan Keputusan Mengenai Investasi: Baik sebagai investor saham atau kreditor, informasi akuntansi dapat membantu Anda dalam pengambilan keputusan investasi yang bijaksana. Melalui analisis kelayakan investasi, Anda dapat menilai potensi keuntungan dan risiko yang terkait dengan investasi tersebut.

- Mengukur Kinerja Manajerial: Bagi pemakai intern, informasi akuntansi dapat digunakan untuk mengukur kinerja manajerial dalam mencapai tujuan perusahaan. Dengan membandingkan hasil yang dicapai dengan target yang telah ditetapkan, Anda dapat mengevaluasi kinerja manajemen dan mengidentifikasi area yang perlu perbaikan.

Pemakai Informasi Akuntansi Internal dan Eksternal Manajemen

Pemakai informasi akuntansi dapat dikelompokkan menjadi pemakai intern dan pemakai ekstern. Berikut adalah beberapa pemakai informasi akuntansi internal dan eksternal manajemen:

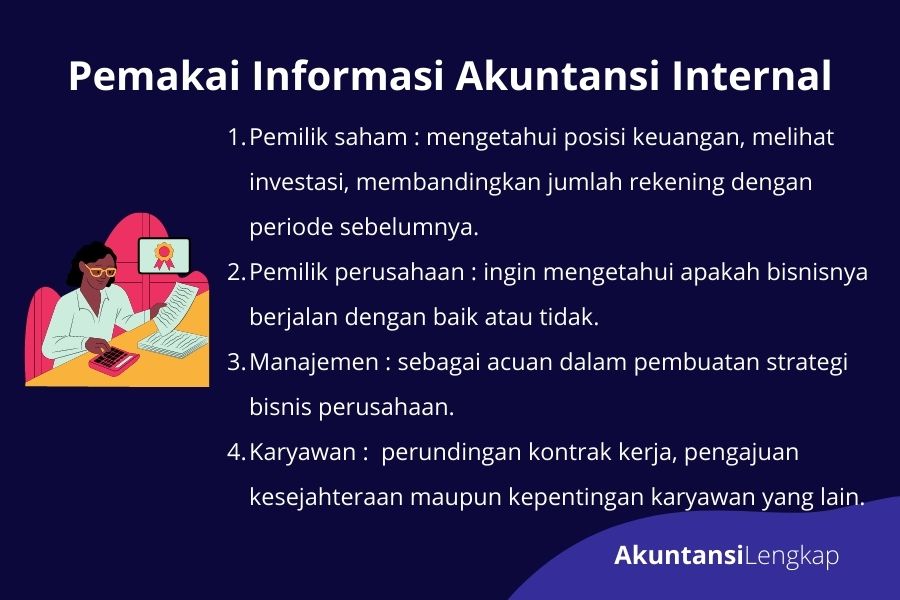

Pemakai Informasi Akuntansi Internal

- Manajer: Manajer adalah pemakai informasi akuntansi internal utama. Mereka menggunakan informasi akuntansi untuk mengukur kinerja departemen atau unit bisnis yang mereka pimpin.

- Direktur: Direktur perusahaan juga menjadi pemakai informasi akuntansi internal. Mereka menggunakan informasi akuntansi untuk mengawasi operasional dan keuangan perusahaan secara keseluruhan.

- Pegawai Perusahaan: Seluruh pegawai perusahaan juga dapat menjadi pemakai informasi akuntansi internal. Informasi akuntansi digunakan untuk melacak pengeluaran, mengukur kinerja individu, dan mengambil keputusan operasional.

Pemakai Informasi Akuntansi Eksternal

- Investor: Investor menggunakan informasi akuntansi untuk menilai kelayakan investasi dalam suatu perusahaan. Informasi akuntansi membantu investor dalam memprediksi potensi keuntungan dan risiko investasi.

- Kreditor: Kreditor, seperti bank atau lembaga keuangan lainnya, menggunakan informasi akuntansi untuk menilai kelayakan pemberian pinjaman. Informasi akuntansi meliputi informasi tentang likuiditas dan solvabilitas perusahaan.

- Regulator: Regulator atau badan pengawas menggunakan informasi akuntansi untuk memantau kepatuhan perusahaan terhadap peraturan dan standar akuntansi yang berlaku.

- Pihak-Pihak Yang Berkepentingan: Pihak-pihak yang memiliki kepentingan dalam perusahaan, seperti mitra bisnis, pelanggan, atau masyarakat umum, juga dapat menjadi pemakai informasi akuntansi eksternal.

Demikianlah informasi mengenai pemakai informasi akuntansi. Sebagai pemakai informasi akuntansi, Anda dapat memanfaatkannya untuk mengambil keputusan bisnis yang lebih baik, baik dalam skala internal maupun eksternal. Dengan memahami peran dan kegunaan informasi akuntansi, Anda dapat mengoptimalkan penggunaan informasi tersebut untuk mencapai tujuan-tujuan bisnis Anda.