Penggolongan Akun Akuntansi Simple dan Mudah

Akuntansi adalah proses pencatatan, pengklasifikasian, dan pelaporan kegiatan keuangan suatu entitas. Salah satu komponen penting dalam akuntansi adalah akun-akun yang digunakan untuk mencatat berbagai transaksi keuangan yang terjadi dalam suatu entitas.

Penggolongan akun akuntansi adalah suatu proses mengelompokkan akun-akun keuangan yang ada dalam suatu entitas berdasarkan karakteristik dan sifatnya. Penggolongan ini bertujuan untuk memudahkan pencatatan, pengklasifikasian, dan analisis data keuangan.

Pada artikel ini, kita akan membahas mengenai penggolongan akun akuntansi yang sederhana dan mudah dipahami. Berikut ini adalah beberapa penggolongan akun akuntansi yang umum digunakan:

Penggolongan Berdasarkan Sifat

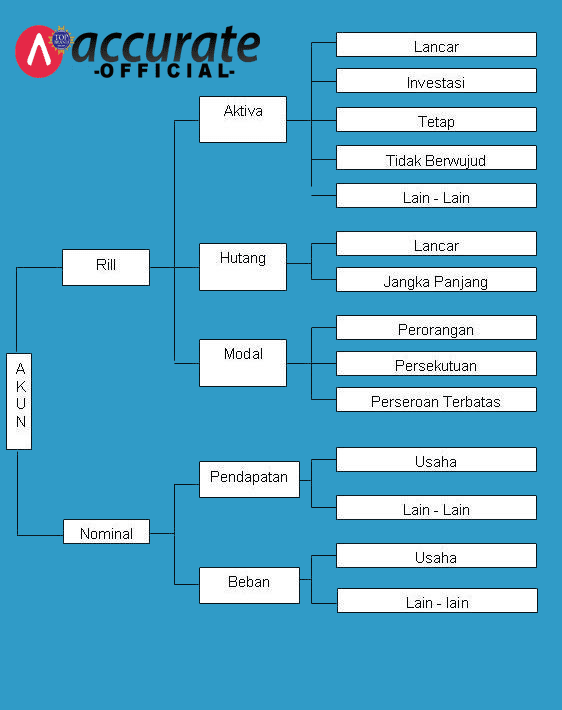

Penggolongan akun berdasarkan sifatnya adalah pengelompokkan akun-akun berdasarkan karakteristik dan sifat finansialnya. Misalnya, terdapat beberapa jenis akun untuk mencatat aset, utang, modal, pendapatan, dan biaya.

Berikut ini adalah beberapa contoh penggolongan akun berdasarkan sifat:

- Aset: Akun yang digunakan untuk mencatat semua aktiva atau harta yang dimiliki oleh suatu entitas. Contohnya adalah kas, piutang, inventaris, dan kendaraan.

- Utang: Akun yang digunakan untuk mencatat semua kewajiban atau utang yang dimiliki oleh suatu entitas. Contohnya adalah hutang usaha, hutang pajak, dan utang bank.

- Modal: Akun yang digunakan untuk mencatat modal atau kepemilikan suatu entitas. Contohnya adalah modal awal, tambahan modal, dan laba ditahan.

- Pendapatan: Akun yang digunakan untuk mencatat semua pendapatan yang diterima oleh suatu entitas. Contohnya adalah pendapatan penjualan, pendapatan bunga, dan pendapatan sewa.

- Biaya: Akun yang digunakan untuk mencatat semua biaya atau pengeluaran yang dikeluarkan oleh suatu entitas. Contohnya adalah biaya gaji, biaya listrik, dan biaya sewa.

Penggolongan Berdasarkan Penomoran

Penggolongan akun berdasarkan penomoran adalah pengelompokkan akun-akun berdasarkan nomor yang digunakan untuk mengidentifikasi akun. Penomoran ini bertujuan untuk memudahkan pengurutan dan pencarian akun dalam jurnal umum dan buku besar.

Berikut ini adalah beberapa contoh penggolongan akun berdasarkan penomoran:

- Aset: 1xxx-1999

- Utang: 2xxx-2999

- Modal: 3xxx-3999

- Pendapatan: 4xxx-4999

- Biaya: 5xxx-5999

Saldo Normal Akun Modal

Akun modal adalah akun yang digunakan untuk mencatat modal atau kepemilikan suatu entitas. Saldo normal akun modal berkaitan dengan apakah modal entitas tersebut memiliki saldo debit atau kredit.

Berikut ini adalah beberapa contoh saldo normal akun modal:

- Jika modal memiliki saldo debit, maka saldo normal akun modal adalah debit.

- Jika modal memiliki saldo kredit, maka saldo normal akun modal adalah kredit.

Dalam praktiknya, saldo normal akun modal biasanya adalah kredit karena modal merupakan sumber pendanaan bagi suatu entitas.

Apa Itu Penggolongan Akun Akuntansi?

Penggolongan akun akuntansi adalah suatu proses mengelompokkan akun-akun keuangan yang ada dalam suatu entitas berdasarkan karakteristik dan sifatnya. Penggolongan ini bertujuan untuk memudahkan pencatatan, pengklasifikasian, dan analisis data keuangan.

Keuntungan Penggolongan Akun Akuntansi

Penggolongan akun akuntansi memiliki beberapa keuntungan, antara lain:

- Memudahkan Pencatatan: Dengan adanya penggolongan akun akuntansi, pencatatan transaksi keuangan dalam jurnal umum menjadi lebih mudah dilakukan.

- Memudahkan Pengklasifikasian: Penggolongan akun akuntansi memudahkan pengklasifikasian data keuangan dalam buku besar. Hal ini memungkinkan pengguna informasi keuangan untuk dengan mudah melihat dan menganalisis data yang relevan.

- Memudahkan Analisis Data: Penggolongan akun akuntansi memungkinkan pengguna informasi keuangan untuk dengan mudah menganalisis data keuangan. Pengguna dapat melihat secara langsung jumlah pendapatan, biaya, laba, dan lain sebagainya.

- Membantu Pengambilan Keputusan: Dengan adanya penggolongan akun akuntansi yang sistematis, pengguna informasi keuangan dapat dengan mudah menyusun laporan keuangan yang relevan. Hal ini dapat membantu pengambilan keputusan yang lebih baik dan efektif.

Kekurangan Penggolongan Akun Akuntansi

Penggolongan akun akuntansi juga memiliki beberapa kekurangan, antara lain:

- Ketidaksesuaian dengan Kondisi Nyata: Penggolongan akun akuntansi didasarkan pada asumsi dan konvensi akuntansi tertentu. Hal ini bisa membuat pengklasifikasian data keuangan tidak selalu sesuai dengan kondisi nyata suatu entitas.

- Kesulitan pada Perubahan: Jika suatu entitas mengalami perubahan dalam struktur akun akuntansi, maka perlu dilakukan perubahan dalam sistem pengklasifikasian tersebut. Hal ini dapat mengakibatkan kesulitan dan biaya tambahan dalam pembaruan sistem.

- Keterbatasan Penggolongan: Setiap sistem penggolongan akun akuntansi memiliki batasan tertentu. Ketika kebutuhan entitas melebihi batasan tersebut, maka diperlukan penggolongan akun yang lebih kompleks dan rumit.

- Kesalahan Pencatatan: Penggolongan akun akuntansi yang salah dapat menyebabkan kesalahan dalam pencatatan transaksi keuangan. Hal ini dapat menyebabkan ketidakakuratan data keuangan dan kesulitan dalam analisis.

Cara Penggolongan Akun Akuntansi

Proses penggolongan akun akuntansi dapat dilakukan dengan langkah-langkah berikut:

- Identifikasi Akun: Identifikasi semua akun yang akan digunakan dalam pencatatan transaksi keuangan. Misalnya, akun aset, utang, modal, pendapatan, dan biaya.

- Analisis Sifat: Analisis sifat dan karakteristik masing-masing akun. Misalnya, aset memiliki karakteristik debet dan utang memiliki karakteristik kredit.

- Pengelompokkan: Kelompokkan akun berdasarkan sifat dan karakteristiknya. Misalnya, kelompokkan semua akun aset menjadi kelompok aset.

- Penomoran: Berikan nomor pada setiap kelompok akun untuk memudahkan pengklasifikasian dan pencarian.

- Pencatatan: Lakukan pencatatan transaksi keuangan dalam jurnal umum sesuai dengan penggolongan akun yang telah ditentukan.

Dengan melakukan proses penggolongan akun akuntansi dengan baik, entitas akan memiliki sistem pencatatan dan pelaporan keuangan yang lebih terstruktur dan mudah dipahami.

Merupakan hal yang penting bagi suatu entitas untuk memiliki sistem penggolongan akun akuntansi yang baik. Penggolongan yang baik akan memudahkan pencatatan, pengklasifikasian, dan analisis data keuangan.

Dalam praktiknya, penggolongan akun akuntansi dapat disesuaikan dengan kebutuhan dan karakteristik masing-masing entitas. Misalnya, untuk entitas yang memiliki bisnis yang kompleks, bisa menggunakan struktur penggolongan akun yang lebih detil.

Penggolongan akun akuntansi dapat membantu suatu entitas dalam mengelola keuangan dengan lebih baik. Dengan adanya penggolongan yang sistematis, entitas dapat dengan mudah memantau dan mengendalikan keuangan. Hal ini akan berdampak positif terhadap kelangsungan dan pertumbuhan bisnis.

Adapun contoh-contoh penggolongan akun akuntansi yang telah dijelaskan di atas dapat menjadi panduan dalam membuat penggolongan yang sesuai dengan kebutuhan entitas. Dalam penggolongan akun akuntansi ini, penting untuk menjaga konsistensi dan kejelasan dalam penggunaan akun-akun yang telah ditentukan.

Pada akhirnya, penggolongan akun akuntansi yang baik akan membantu suatu entitas untuk meraih keberhasilan dalam mengelola keuangan. Oleh karena itu, penting bagi setiap entitas untuk memperhatikan dan menerapkan penggolongan akun akuntansi dengan baik dan benar.