Debit dan Kredit: Pengertian, Penggunaan, dan Perbedaannya dalam Akuntansi

Apa itu debit dan kredit dalam konteks akuntansi?

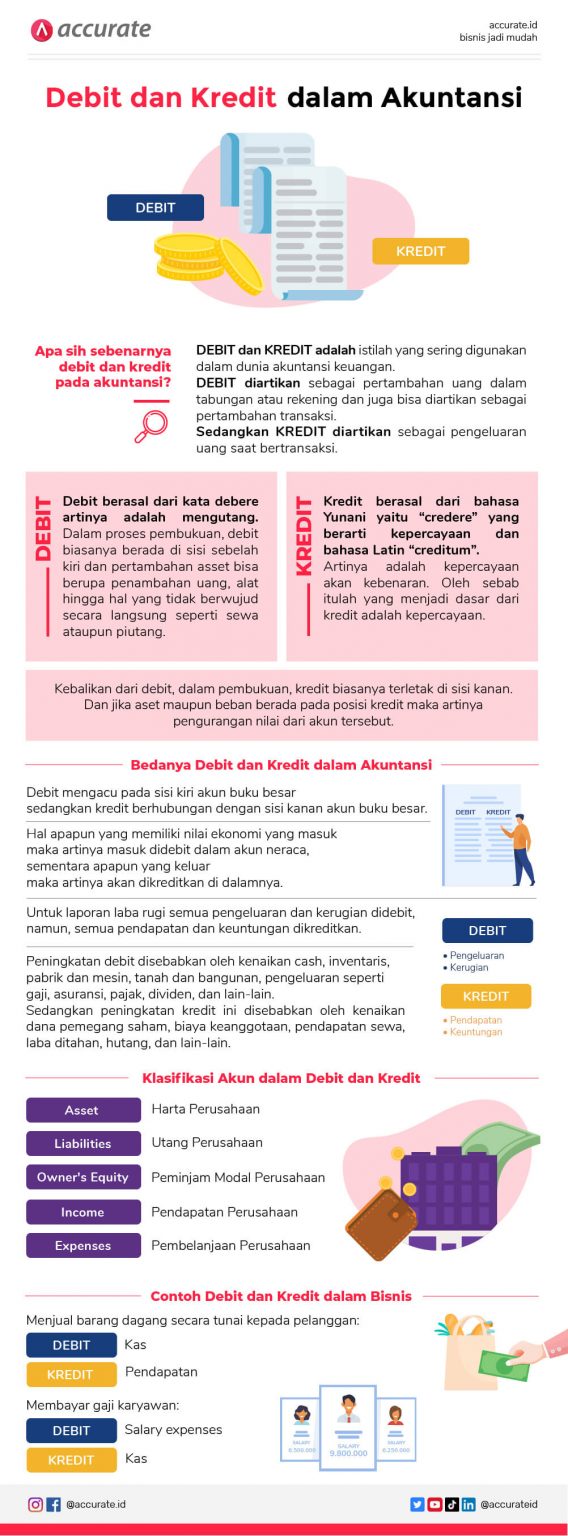

Dalam dunia akuntansi, istilah debit dan kredit merujuk pada catatan atau pencatatan pembukuan yang digunakan untuk mencatat transaksi keuangan perusahaan atau entitas bisnis lainnya. Dalam pembukuan, debit dan kredit digunakan untuk mencatat pergerakan dan saldo dari rekening-rekening dalam buku besar.

Apa Itu Debit?

Debit adalah pembukuan yang digunakan untuk mencatat penambahan nilai atau peningkatan dari suatu aset, beban, atau pengeluaran. Dalam pembukuan, debit biasanya dicatat pada sisi kiri atau sebelah kiri dari rekening dalam buku besar.

Debit juga bisa merujuk pada transaksi yang mendorong perubahan di sisi aset atau beban. Contohnya, ketika Anda membeli barang untuk bisnis Anda, nilai dari barang tersebut akan ditambahkan (di-debit) ke rekening aset yang relevan.

Keuntungan menggunakan debit dalam pembukuan adalah dapat mengidentifikasi dan melacak penambahan nilai atau peningkatan aset dan beban secara spesifik. Dengan mencatat debit secara akurat, Anda dapat memahami arus kas bisnis Anda dengan lebih baik.

Meskipun debit memiliki banyak manfaat, pastikan Anda menggunakan debit dengan hati-hati. Terlalu banyak atau terlalu sedikit mencatat debit dapat menghasilkan informasi yang salah atau mengaburkan gambaran keuangan perusahaan Anda.

Apa Itu Kredit?

Kredit, di sisi lain, adalah pembukuan yang digunakan untuk mencatat pengurangan nilai atau pengurangan dari suatu aset, utang, atau pendapatan. Dalam pembukuan, kredit biasanya dicatat pada sisi kanan atau sebelah kanan dari rekening dalam buku besar.

Misalnya, ketika Anda membayar hutang yang Anda miliki, nilai hutang tersebut akan dikurangi (di-kredit) dari rekening utang yang relevan. Ini adalah contoh penggunaan kredit dalam pembukuan.

Keuntungan menggunakan kredit dalam pembukuan adalah bahwa Anda dapat melacak pengurangan nilai atau pengurangan aset dan utang secara detil. Kredit juga membantu Anda memahami kewajiban finansial perusahaan atau bisnis Anda.

Namun, perlu diingat bahwa penggunaan kredit dalam pembukuan juga harus diimbangi dengan hati-hati. Terlalu banyak mencatat kredit dapat menghasilkan hutang yang tidak terkendali, sementara terlalu sedikit mencatat kredit dapat mengaburkan realitas keuangan perusahaan Anda.

Apa Perbedaan Antara Debit dan Kredit?

Debit dan kredit, meskipun berhubungan erat dalam dunia akuntansi, memiliki perbedaan penting dalam konteks pembukuan. Salah satu perbedaan utama adalah sisi atau posisi di mana debit dan kredit dicatat dalam buku besar.

Debit dicatat di sisi kiri buku besar, sementara kredit dicatat di sisi kanan buku besar. Ini dikenal sebagai prinsip debet-kredit dalam akuntansi.

Selain itu, perbedaan lainnya terletak pada arti dan penggunaan mereka dalam konteks transaksi keuangan. Debit mencatat penambahan nilai atau peningkatan aset dan beban, sementara kredit mencatat pengurangan nilai atau pengurangan aset dan utang.

Meskipun demikian, penting untuk diingat bahwa debit dan kredit bukanlah hal yang saling bertentangan atau bersifat positif dan negatif. Mereka hanya mencerminkan jenis transaksi yang berbeda dalam pembukuan.

Apa Manfaat Menggunakan Debit dan Kredit dalam Akuntansi?

Penggunaan debit dan kredit dalam akuntansi memiliki banyak manfaat bagi perusahaan atau bisnis Anda. Beberapa manfaat utama meliputi:

1. Memudahkan Pelacakan Transaksi

Dengan menggunakan debit dan kredit dalam pembukuan, Anda dapat dengan mudah melacak dan memahami pergerakan keuangan perusahaan Anda. Debit dan kredit membantu Anda memahami dan mengidentifikasi sumber dan penggunaan dana secara spesifik.

Misalnya, melalui catatan debit dan kredit, Anda dapat melihat berapa banyak uang yang masuk ke rekening bank Anda dan berapa banyak uang yang keluar dari rekening bank Anda. Ini akan membantu Anda memahami arus kas bisnis Anda secara lebih baik.

2. Mempertahankan Keseimbangan dalam Buku Besar

Debit dan kredit juga membantu Anda mempertahankan keseimbangan dalam buku besar perusahaan Anda. Prinsip debet-kredit dalam akuntansi memiliki keterkaitan erat dengan konsep neraca saldo, di mana total debit harus selalu sama dengan total kredit dalam suatu periode pembukuan tertentu.

Dengan mempertahankan keseimbangan ini, Anda dapat memastikan bahwa pembukuan perusahaan Anda akurat dan dapat dipercaya. Anda juga dapat lebih mudah melacak dan mengidentifikasi kesalahan atau ketidakakuratan dalam catatan keuangan perusahaan Anda.

3. Memudahkan Pelaporan Keuangan

Debit dan kredit juga memudahkan Anda dalam pelaporan keuangan perusahaan Anda. Dengan menggunakan debit dan kredit secara konsisten dan akurat, Anda dapat menghasilkan laporan keuangan yang jelas dan lengkap.

Laporan keuangan seperti neraca, laporan laba rugi, dan laporan arus kas akan menjadi lebih mudah dipahami dan diinterpretasikan oleh pihak-pihak yang tertarik, seperti investor, pemegang saham, atau pihak berwenang.

Bagaimana Cara Menggunakan Debit dan Kredit dalam Akuntansi?

Penggunaan debit dan kredit dalam akuntansi tidaklah rumit, tetapi membutuhkan pemahaman prinsip dasar dan ketelitian. Berikut adalah langkah-langkah umum dalam menggunakan debit dan kredit dalam pembukuan:

1. Identifikasi Transaksi

Langkah pertama dalam menggunakan debit dan kredit adalah mengidentifikasi transaksi yang terjadi. Misalnya, jika Anda membeli persediaan untuk bisnis Anda, ini adalah transaksi yang perlu dicatat menggunakan debit dan kredit.

2. Tentukan Rekening yang Terlibat

Selanjutnya, tentukan rekening-rekening yang terlibat dalam transaksi tersebut. Misalnya, dalam contoh pembelian persediaan, rekening aset dan rekening hutang akan terlibat.

3. Tentukan Apakah Debit atau Kredit

Setelah menentukan rekening yang terlibat, tentukan apakah Anda perlu mencatat debit atau kredit dalam buku besar. Misalnya, ketika Anda membeli persediaan, rekening persediaan akan di-debit (ditambahkan nilai), sementara rekening hutang akan di-kredit (dikurangi nilai).

4. Catat Debit dan Kredit dalam Buku Besar

Langkah terakhir adalah mencatat debit dan kredit dalam buku besar perusahaan Anda. Ini dapat dilakukan secara manual atau menggunakan perangkat lunak atau sistem pembukuan yang sesuai.

Pastikan Anda mencatat debit dan kredit dengan benar dan akurat, serta mempertahankan keseimbangan antara total debit dan total kredit untuk setiap periode pembukuan.

Apa Kekurangan Menggunakan Debit dan Kredit dalam Akuntansi?

Meskipun debit dan kredit memiliki banyak manfaat dalam akuntansi, ada juga beberapa kekurangan yang perlu diperhatikan. Beberapa kekurangan tersebut meliputi:

1. Kompleksitas

Penggunaan debit dan kredit dapat terasa kompleks, terutama bagi mereka yang tidak terbiasa dengan konsep pembukuan dan prinsip debet-kredit. Hal ini membutuhkan pemahaman yang baik tentang aturan dan konvensi akuntansi.

2. Potensi Kesalahan Manusia

Karena proses pencatatan debit dan kredit dilakukan oleh manusia, ada potensi kesalahan manusia yang dapat terjadi. Kesalahan tersebut dapat berdampak negatif pada keakuratan dan keandalan catatan keuangan perusahaan Anda.

3. Keterbatasan Konsep

Debit dan kredit memiliki batasan konseptual dalam penggunaannya. Misalnya, ketika Anda ingin mencatat pengeluaran non-keuangan seperti kerusakan aset, konsep debit dan kredit mungkin tidak dapat diterapkan secara langsung.

Namun, meskipun debit dan kredit memiliki kekurangan, mereka tetap menjadi prinsip dasar pembukuan yang penting dalam mengelola keuangan perusahaan atau bisnis Anda.

Kesimpulan

Dalam dunia akuntansi, penggunaan debit dan kredit menjadi prinsip dasar pembukuan yang membantu mencatat dan melacak pergerakan keuangan perusahaan atau bisnis Anda.

Debit digunakan untuk mencatat penambahan nilai atau peningkatan aset dan beban, sementara kredit digunakan untuk mencatat pengurangan nilai atau pengurangan aset dan utang.

Menggunakan debit dan kredit dalam akuntansi memiliki banyak manfaat, termasuk memudahkan pelacakan transaksi, mempertahankan keseimbangan dalam buku besar, dan mempermudah pelaporan keuangan.

Namun, penggunaan debit dan kredit juga memiliki kekurangan, seperti kompleksitas dan potensi kesalahan manusia.

Dalam praktiknya, pastikan Anda memahami konsep debit dan kredit dengan baik dan mencatatnya dengan benar dan akurat, serta mempertahankan keseimbangan antara total debit dan total kredit untuk setiap periode pembukuan.