Keuntungan Pinjaman Dengan Jaminan yang Wajib Diketahui

Apa itu Pinjaman dengan Jaminan?

Pinjaman dengan jaminan adalah jenis pinjaman yang meminta peminjam untuk memberikan jaminan sebagai penjamin atas pinjaman yang diambil. Jaminan ini bisa berupa aset berharga seperti rumah, mobil, atau tanah yang menjadi hak milik peminjam. Jaminan tersebut akan digunakan oleh pemberi pinjaman untuk menjamin bahwa pinjaman akan terbayar dalam jangka waktu yang telah disepakati.

Mengapa Harus Memilih Pinjaman dengan Jaminan?

Ada beberapa alasan mengapa pinjaman dengan jaminan bisa menjadi pilihan yang baik:

1. Suku bunga yang lebih rendah: Karena peminjam memberikan jaminan sebagai penjamin, pemberi pinjaman dapat menawarkan suku bunga yang lebih rendah dibandingkan dengan pinjaman tanpa jaminan. Hal ini karena pemberi pinjaman memiliki jaminan yang bisa dijual atau dilelang jika peminjam gagal membayar pinjaman.

2. Jumlah pinjaman yang lebih besar: Dengan memberikan jaminan, peminjam dapat memperoleh jumlah pinjaman yang lebih besar daripada pinjaman tanpa jaminan. Hal ini dikarenakan jaminan dapat memberikan kepercayaan tambahan kepada pemberi pinjaman untuk memberikan jumlah pinjaman yang lebih besar.

3. Kemudahan persetujuan pinjaman: Pinjaman dengan jaminan juga memiliki kemungkinan persetujuan yang lebih tinggi. Hal ini dikarenakan jaminan memberikan jaminan keuangan dan menurunkan risiko yang dihadapi oleh pemberi pinjaman. Oleh karena itu, perusahaan pembiayaan atau bank cenderung lebih mudah menyetujui pinjaman dengan jaminan.

Kelebihan Pinjaman dengan Jaminan:

1. Suku bunga yang lebih rendah: Salah satu keuntungan utama dari pinjaman dengan jaminan adalah adanya suku bunga yang lebih rendah. Karena pemberi pinjaman memiliki jaminan yang dapat dijual atau dilelang jika peminjam gagal membayar pinjaman, mereka dapat menawarkan suku bunga yang lebih rendah.

2. Jumlah pinjaman yang lebih besar: Dengan memberikan jaminan, Anda memiliki kesempatan untuk meminjam jumlah yang lebih besar. Jaminan memberikan keyakinan tambahan kepada pemberi pinjaman untuk memberikan jumlah pinjaman yang lebih besar.

3. Lebih mudah disetujui: Pinjaman dengan jaminan cenderung lebih mudah disetujui oleh bank atau perusahaan pembiayaan. Jaminan memberikan jaminan keuangan kepada pemberi pinjaman dan menurunkan risiko yang dihadapi oleh mereka. Ini membuatnya lebih mudah bagi peminjam untuk mendapatkan persetujuan pinjaman.

4. Jangka waktu pembayaran yang lebih panjang: Beberapa lembaga keuangan menawarkan jangka waktu pembayaran yang lebih panjang untuk pinjaman dengan jaminan. Hal ini dapat membantu peminjam mengelola pembayaran bulanan mereka dengan lebih baik dan mengurangi beban keuangan.

Kekurangan Pinjaman dengan Jaminan:

1. Risiko kehilangan jaminan: Salah satu risiko yang melekat pada pinjaman dengan jaminan adalah risiko kehilangan jaminan. Jika peminjam gagal membayar pinjaman, pemberi pinjaman memiliki hak untuk menjual atau mengambil jaminan yang diberikan. Jika jaminan tersebut bernilai tinggi seperti rumah atau mobil, kehilangan jaminan dapat memiliki konsekuensi jangka panjang yang serius.

2. Risiko pengambilalihan aset jaminan: Jika peminjam gagal membayar pinjaman, pihak pemberi pinjaman memiliki hak untuk mengambil alih aset jaminan. Hal ini bisa berarti peminjam kehilangan kepemilikan atas rumah atau mobil yang dijadikan jaminan. Risiko ini harus dipertimbangkan secara serius sebelum memutuskan untuk mengambil pinjaman dengan jaminan.

3. Ketidakmampuan untuk memperoleh pinjaman: Pinjaman dengan jaminan hanya tersedia bagi mereka yang memiliki jaminan yang dapat digunakan. Jika Anda tidak memiliki aset berharga yang dapat dijadikan jaminan, Anda mungkin tidak dapat memperoleh pinjaman dengan jaminan.

4. Proses yang lebih rumit dan memakan waktu: Proses pengajuan pinjaman dengan jaminan lebih rumit dan memakan waktu daripada pinjaman tanpa jaminan. Anda perlu melengkapi berbagai dokumen dan prosedur untuk memverifikasi kepemilikan aset jaminan dan mengevaluasi nilai jaminan tersebut.

Bunga dan Tenor Pinjaman dengan Jaminan:

Besar bunga dan tenor pinjaman dengan jaminan dapat bervariasi tergantung pada berbagai faktor, termasuk lembaga keuangan yang memberikan pinjaman, jenis jaminan yang diberikan, dan profil peminjam. Namun, secara umum, pinjaman dengan jaminan memiliki bunga yang lebih rendah dibandingkan dengan pinjaman tanpa jaminan.

Cara Mengajukan Pinjaman dengan Jaminan:

1. Tentukan jenis jaminan: Pertama-tama, Anda perlu menentukan jenis jaminan yang akan Anda berikan. Jaminan tersebut bisa berupa rumah, mobil, atau tanah yang menjadi hak milik Anda.

2. Cari lembaga keuangan yang tepat: Setelah menentukan jaminan yang akan Anda berikan, Anda perlu mencari lembaga keuangan yang tepat untuk mengajukan pinjaman. Pilihlah lembaga yang terpercaya dan menawarkan kondisi pinjaman yang sesuai dengan kebutuhan dan kemampuan Anda.

3. Ajukan permohonan pinjaman: Setelah menentukan lembaga keuangan yang tepat, ajukan permohonan pinjaman dengan melengkapi formulir permohonan dan melampirkan dokumen yang dibutuhkan. Dokumen yang biasanya diminta termasuk KTP, bukti kepemilikan jaminan, dan dokumen pendukung lainnya sesuai dengan persyaratan pemberi pinjaman.

4. Proses pengajuan dan penilaian: Setelah Anda mengajukan permohonan pinjaman, lembaga keuangan akan melakukan proses pengajuan dan penilaian. Mereka akan mengevaluasi profil keuangan Anda, nilai jaminan yang Anda berikan, dan kemampuan Anda untuk membayar pinjaman.

5. Penandatanganan perjanjian pinjaman: Jika permohonan Anda disetujui, Anda akan diminta untuk menandatangani perjanjian pinjaman yang berisi rincian kondisi pinjaman, termasuk besar pinjaman, suku bunga, tenor, dan ketentuan lainnya yang perlu Anda patuhi.

6. Penerimaan dana pinjaman: Setelah perjanjian pinjaman ditandatangani, Anda akan menerima dana pinjaman sesuai dengan jumlah yang disepakati. Dana tersebut dapat digunakan sesuai dengan kebutuhan Anda seperti renovasi rumah, pendidikan, atau keperluan lainnya.

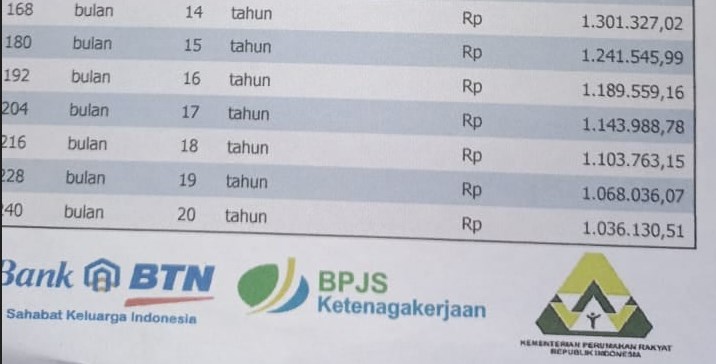

Tabel Pinjaman BPJS Ketenagakerjaan Renovasi Rumah 2023

Apa itu Pinjaman BPJS Ketenagakerjaan?

Pinjaman BPJS Ketenagakerjaan adalah suatu fasilitas pinjaman yang diberikan oleh Badan Penyelenggara Jaminan Sosial (BPJS) Ketenagakerjaan kepada peserta program BPJS Ketenagakerjaan. Pinjaman ini bertujuan untuk memberikan bantuan kepada peserta dalam memenuhi kebutuhan finansial tertentu, seperti renovasi rumah.

Mengapa Harus Memilih Pinjaman BPJS Ketenagakerjaan?

Ada beberapa alasan mengapa pinjaman BPJS Ketenagakerjaan dapat menjadi pilihan yang baik:

1. Suku bunga yang kompetitif: Pinjaman BPJS Ketenagakerjaan menawarkan suku bunga yang kompetitif dibandingkan dengan produk pinjaman sejenis lainnya. Hal ini karena BPJS Ketenagakerjaan merupakan lembaga negara yang bertujuan untuk memberikan manfaat kepada peserta program BPJS Ketenagakerjaan.

2. Jangka waktu pembayaran yang fleksibel: Pinjaman BPJS Ketenagakerjaan menawarkan jangka waktu pembayaran yang fleksibel. Anda dapat memilih tenor pinjaman yang sesuai dengan kemampuan pembayaran Anda, mulai dari beberapa bulan hingga beberapa tahun.

3. Proses pengajuan yang mudah: Pengajuan pinjaman BPJS Ketenagakerjaan relatif mudah. Anda hanya perlu melengkapi formulir pengajuan dan melampirkan dokumen yang dibutuhkan, seperti fotokopi KTP dan fotokopi kartu BPJS Ketenagakerjaan.

4. Tersedia untuk berbagai kebutuhan finansial: Pinjaman BPJS Ketenagakerjaan tidak hanya ditujukan untuk kebutuhan renovasi rumah. Anda juga dapat menggunakan pinjaman ini untuk keperluan lain, seperti pendidikan atau modal usaha.

Kelebihan Pinjaman BPJS Ketenagakerjaan:

1. Suku bunga yang kompetitif: Salah satu keuntungan utama dari pinjaman BPJS Ketenagakerjaan adalah suku bunga yang kompetitif. BPJS Ketenagakerjaan menawarkan suku bunga yang lebih rendah dibandingkan dengan produk pinjaman sejenis lainnya.

2. Jangka waktu pembayaran yang fleksibel: Pinjaman BPJS Ketenagakerjaan memberikan fleksibilitas dalam memilih jangka waktu pembayaran. Anda dapat memilih tenor pinjaman yang sesuai dengan kemampuan pembayaran Anda.

3. Proses pengajuan yang mudah: Pengajuan pinjaman BPJS Ketenagakerjaan relatif mudah. Anda hanya perlu melengkapi formulir pengajuan dan melampirkan dokumen yang dibutuhkan. Proses persetujuan dan pencairan dana juga biasanya cukup cepat.

4. Tersedia untuk berbagai kebutuhan finansial: Pinjaman BPJS Ketenagakerjaan tidak hanya ditujukan untuk kebutuhan renovasi rumah. Anda juga dapat menggunakan pinjaman ini untuk berbagai keperluan finansial lainnya.

Kekurangan Pinjaman BPJS Ketenagakerjaan:

1. Batasan jumlah pinjaman: Pinjaman BPJS Ketenagakerjaan memiliki batasan jumlah pinjaman yang dapat Anda ajukan. Batasan ini bergantung pada beberapa faktor, seperti saldo yang Anda miliki di BPJS Ketenagakerjaan dan kemampuan membayar Anda.

2. Syarat menjadi peserta BPJS Ketenagakerjaan: Untuk dapat mengajukan pinjaman BPJS Ketenagakerjaan, Anda harus terlebih dahulu menjadi peserta program BPJS Ketenagakerjaan. Hal ini berarti Anda harus memenuhi syarat-syarat tertentu, seperti menjadi pekerja formal dan memiliki gaji di atas batas tertentu.

3. Risiko gagal membayar pinjaman: Salah satu risiko yang perlu Anda pertimbangkan adalah risiko gagal membayar pinjaman. Jika Anda tidak dapat membayar pinjaman tepat waktu, Anda akan dikenai denda dan bunga yang akan meningkatkan jumlah tagihan Anda.

4. Pembayaran melalui potongan gaji: Pinjaman BPJS Ketenagakerjaan biasanya dilakukan dengan cara potongan gaji. Hal ini berarti Anda harus siap menerima pengurangan gaji bulanan untuk membayar pinjaman BPJS Ketenagakerjaan.

Bunga dan Tenor Pinjaman BPJS Ketenagakerjaan:

Bunga dan tenor pinjaman BPJS Ketenagakerjaan dapat berbeda-beda tergantung pada lembaga keuangan yang bekerjasama dengan BPJS Ketenagakerjaan. Namun, secara umum, bunga pinjaman BPJS Ketenagakerjaan relatif rendah dengan jangka waktu pembayaran yang fleksibel.

Cara Cek Saldo BPJS Ketenagakerjaan Secara Online & Via SMS dan ATM

Apa itu BPJS Ketenagakerjaan?

BPJS Ketenagakerjaan merupakan Badan Penyelenggara Jaminan Sosial (BPJS) yang bertanggung jawab dalam menyelenggarakan program jaminan sosial ketenagakerjaan. Program ini meliputi jaminan pensiun, jaminan kecelakaan kerja, jaminan kematian, dan jaminan hari tua.

Mengapa Harus Mengecek Saldo BPJS Ketenagakerjaan?

Ada beberapa alasan mengapa penting untuk melakukan pengecekan saldo BPJS Ketenagakerjaan:

1. Memantau kesiapan dana pensiun: Melalui pengecekan saldo BPJS Ketenagakerjaan, Anda dapat memantau saldo dana pensiun yang telah Anda kumpulkan. Hal ini penting untuk mengetahui sejauh mana kesiapan dana pensiun Anda dan jika perlu, Anda bisa melakukan perencanaan keuangan lebih lanjut.

2. Mengetahui jumlah pertanggungan jaminan kecelakaan kerja: Selain itu, dengan mengecek saldo BPJS Ketenagakerjaan, Anda juga dapat mengetahui jumlah pertanggungan yang dimiliki dalam jaminan kecelakaan kerja. Hal ini berguna jika terjadi kecelakaan yang mengakibatkan kerugian pada tubuh atau jiwa Anda.

3. Memastikan pembayaran iuran telah dilakukan dengan benar: Melakukan pengecekan saldo BPJS Ketenagakerjaan juga penting untuk memastikan bahwa pembayaran